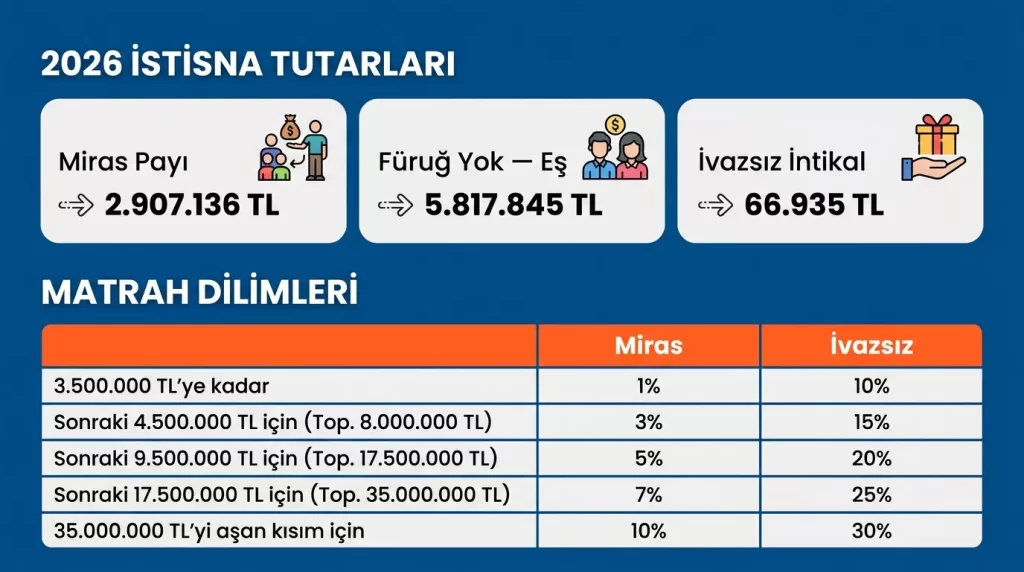

Veraset ve intikal vergisi, miras veya karşılıksız yollarla el değiştiren mal ve haklar üzerinden Türkiye’de alınan bir servet vergisidir; 7338 Sayılı Veraset ve İntikal Vergisi Kanunu kapsamında hesaplanmaktadır. 2026 yılı itibarıyla miras yoluyla intikallerde eş ve çocukların her birine isabet eden miras hissesi için istisna tutarı 2.907.136 TL, füruğ (alt soy) bulunmaması hâlinde eş için 5.817.845 TL, karşılıksız intikallerde ise 66.935 TL olarak belirlenmiştir. Vergi, matrah dilimlerine göre miras intikallerinde yüzde 1 ile yüzde 10, ivazsız intikallerde ise yüzde 10 ile yüzde 30 arasında değişen artan oranlı tarifeden hesaplanmaktadır.

Veraset ve İntikal Vergisi Nedir? Kısa ve Net Tanım

Veraset ve intikal vergisi, bir kişinin ölümü üzerine mirasçılarına geçen mal ve haklar ile sağlararası karşılıksız (ivazsız) yollarla başka kişilere geçen varlıklar üzerinden alınan servet vergisidir. 7338 Sayılı Kanun kapsamında düzenlenen bu vergi iki temel intikal türünü kapsamaktadır:

Miras yoluyla intikal: Miras bırakan kişinin ölümü üzerine mirasçılarına geçen taşınmaz, taşınır mal, banka hesabı, şirket hissesi ve diğer varlıklar bu kapsamda değerlendirilmektedir. Verginin hem oranı hem de istisna tutarı ivazsız intikale kıyasla çok daha avantajlıdır.

İvazsız (karşılıksız) intikal: Kişinin sağlığında karşılıksız olarak başkasına devrettiği mallar veya bağışlar bu kapsamda değerlendirilmektedir. Şans oyunları ikramiyeleri de bu kategoriye girmektedir. Miras intikaline kıyasla hem istisna tutarı çok daha düşük hem de vergi oranları belirgin biçimde yüksektir.

2026 Veraset ve İntikal Vergisi İstisna Tutarları: Güncel Rakamlar

GİB’in 2026 yılı için belirlediği istisna tutarları şöyledir:

| İntikal Türü | 2026 İstisna Tutarı | Uygulama Koşulu |

|---|---|---|

| Miras payı istisnası | 2.907.136 TL | Eş ve çocukların her birine isabet eden miras hissesinin bu tutarı aşan kısmı vergilendirilir |

| Miras payı istisnası – füruğ yoksa eş için | 5.817.845 TL | Alt soy (çocuk, torun) bulunmaması durumunda eşe uygulanır |

| İvazsız intikal istisnası | 66.935 TL | Karşılıksız intikaller ve şans oyunları ikramiyelerinde bu tutara kadar olan kısım vergiden muaftır |

Kaynak: 7338 Sayılı Veraset ve İntikal Vergisi Kanunu; GİB 2026 yılı güncel verileri (infografik: @ozdogrular_com / 2026 Rehberi: Veraset ve İntikal Vergisinde İlişik Kesme Belgesi).

İstisna tutarları her yıl GİB’in yeniden değerleme oranı tebliğiyle güncellenmektedir. 2025’te geçerli olan tutarlar 2026 döneminde artmış olup 2027 yılı için de güncelleme beklenmektedir. Bu nedenle her yıl Kasım-Aralık döneminde GİB’in güncel tebliğini kontrol etmek yükümlülük değerlendirmesi açısından önemlidir.

2026 Veraset ve İntikal Vergisi Matrah Dilimleri ve Oranları

7338 Sayılı Kanun kapsamında vergi, istisna tutarı düşüldükten sonra kalan matrah üzerinden ve artan oranlı biçimde hesaplanmaktadır. 2026 yılı için beş kademeli matrah dilimi şu şekildedir:

| Matrah Dilimi | Miras İntikali Oranı | İvazsız İntikal Oranı |

|---|---|---|

| İlk 2.000.000 TL için | Yüzde 1 | Yüzde 10 |

| Sonra gelen 7.000.000 TL için | Yüzde 3 | Yüzde 15 |

| Sonra gelen 15.000.000 TL için | Yüzde 5 | Yüzde 20 |

| Sonra gelen 30.000.000 TL için | Yüzde 7 | Yüzde 25 |

| 50.000.000 TL’yi aşan kısım için | Yüzde 10 | Yüzde 30 |

Kaynak: GİB 2026 yılı veraset ve intikal vergisi matrah dilim tablosu.

Tablodaki oranlar arasındaki fark, miras planlaması açısından kritik bir gerçeği ortaya koymaktadır: aynı değerdeki bir mal varlığı miras yoluyla devredildiğinde en yüksek dilimde bile yüzde 10 oranına tabi olurken, bağış yoluyla devredilmesi hâlinde yüzde 30’a kadar çıkabilen bir vergi yüküyle karşılaşılmaktadır.

Miras İntikali ile İvazsız İntikal Arasındaki Vergi Farkı: Somut Hesaplama Örneği

Aynı değerdeki bir gayrimenkulün miras yoluyla mı yoksa bağış yoluyla mı devredileceğinin vergi yükü üzerinde yarattığı dramatik farkı somut örnek üzerinden göstermek, konunun anlaşılması açısından en etkili yoldur.

Örnek: Bina vergi değeri 5.000.000 TL olan bir taşınmaz – tek mirasçı/alıcı

| Hesap Kalemi | Miras İntikali | İvazsız İntikal (Bağış) |

|---|---|---|

| Taşınmaz değeri | 5.000.000 TL | 5.000.000 TL |

| İstisna tutarı | 2.907.136 TL | 66.935 TL |

| Vergi matrahı | 2.092.864 TL | 4.933.065 TL |

| 1. dilim (2.000.000 TL) | 2.000.000 × yüzde 1 = 20.000 TL | 2.000.000 × yüzde 10 = 200.000 TL |

| 2. dilim (kalan kısım) | 92.864 × yüzde 3 = 2.786 TL | 2.933.065 × yüzde 15 = 439.960 TL |

| Hesaplanan toplam vergi | 22.786 TL | 639.960 TL |

Örnek amaçlıdır; hesaplanan değer mirasçı sayısına, taşınmazın türüne ve güncel bina vergi değerine göre farklılaşabilir. Kesin hesaplama için mali müşavirinize danışmanız önerilir.

Bu örnekte aynı taşınmazın bağış yoluyla devredilmesi, miras yoluyla devredilmesine kıyasla yaklaşık 28 kat daha yüksek bir vergi yükü doğurmaktadır. KOBİ Time ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda gayrimenkul ve şirket hissesi devirlerinin vergi boyutunun önceden planlanmasının, yüksek tutarlı varlık transferlerinde ciddi maliyet avantajı sağladığını belirtmek isteriz.

miras yoluyla devreden gayrimenkulde değerli konut vergisi yükümlülüğü hakkında değerli konut vergisi rehberi sayfamızı inceleyebilirsiniz

Kaynak: Ferhat Yüksel Vergi Dairesi Müdürü – Çorum Vergi Dairesi Müdürlüğü

İlişik Kesme Belgesi (Tasdikname) Nedir? Olmadan Mal Devri Neden Yapılamaz?

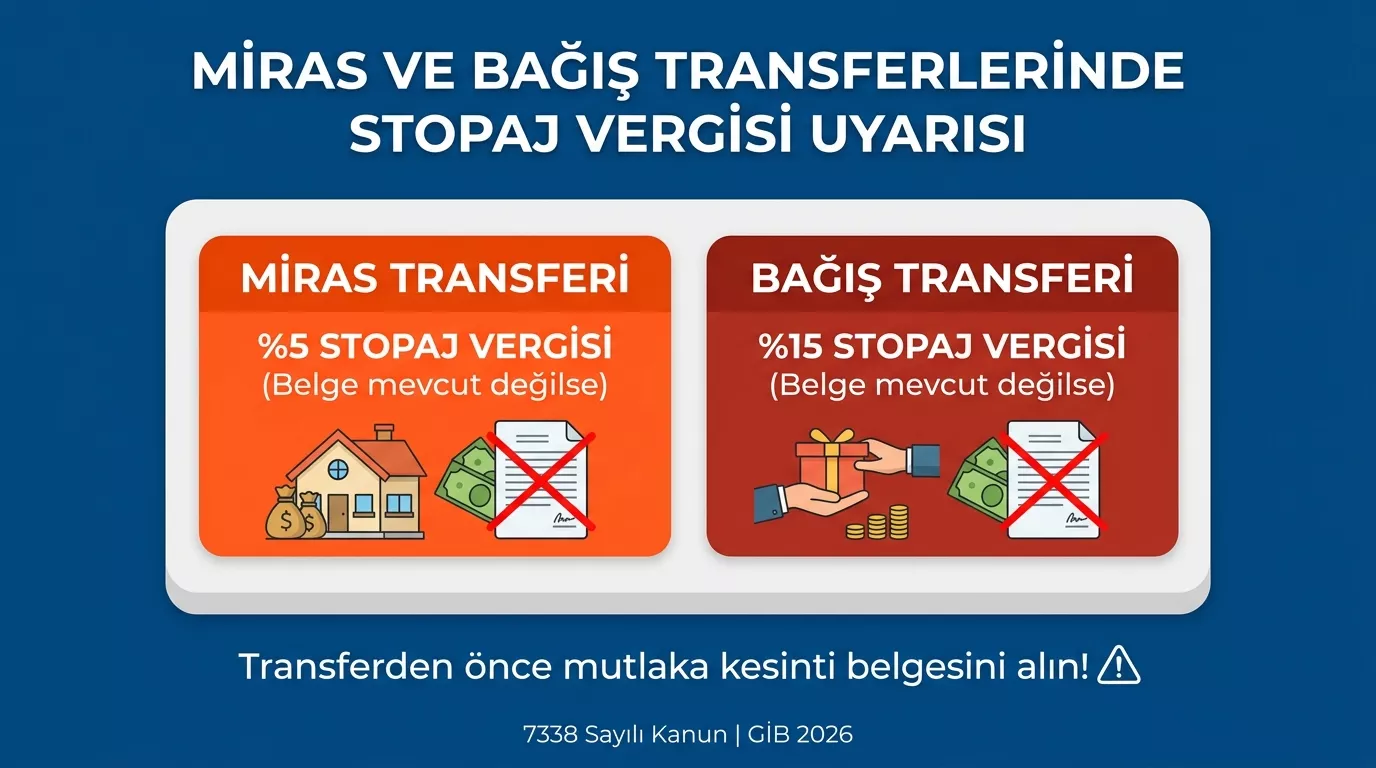

İlişik kesme belgesi (tasdikname), miras veya ivazsız yolla intikal eden mallarda veraset ve intikal vergisinin ödendiğini ya da teminat gösterildiğini kanıtlayan resmi belgedir. Bu belge devlet alacağının güvencesidir: vergi ödenmeden veya yeterli teminat gösterilmeden ilişik kesme belgesi verilmemektedir.

Tapu daireleri, bankalar ve diğer resmi kurumlar bu belge ibraz edilmeden miras veya ivazsız yolla intikal eden varlıklar üzerindeki devir işlemlerini ya da ödemeleri gerçekleştiremez. Pratikte bu şu anlama gelmektedir: miras kalan bir taşınmazı satmak veya devretmek isteyen mirasçı, ilişik kesme belgesini almadan tapu dairesinde hiçbir işlem yaptıramaz.

Kritik not: Şirket hisseleri veya ticari varlıkların miras yoluyla devrinde de bu belge zorunludur. Ortağın vefatı sonrasında şirket hisselerini devralmak isteyen mirasçıların öncelikle veraset ve intikal vergisi beyannamesi vererek bu belgeyi temin etmesi gerekmektedir.

İlişik kesme belgesi alım süreci:

1 – Veraset ilamı (mirasçılık belgesi) alın: Sulh hukuk mahkemesi veya noter aracılığıyla mirasçı olduğunuzu kanıtlayan belgeyi temin edin.

2 – Veraset ve intikal vergisi beyannamesi verin: Mirasçının bağlı olduğu vergi dairesine yasal süre içinde beyanname verin.

3 – Tahakkuk ettirilen vergiyi ödeyin veya teminat gösterin: Verginin tamamının ödenmesi ya da yeterli teminatın gösterilmesi zorunludur.

4 – İlişik kesme belgesini talep edin: Ödeme belgesiyle birlikte ilgili vergi dairesine başvurarak tasdikname alın.

5 – Belgeyi ilgili kuruma ibraz edin: Tapu dairesi, banka veya ilgili kurum bu belgeyi gördükten sonra devir ya da ödeme işlemini gerçekleştirebilir.

Başvuruda gerekli belgeler:

- Mirasçılık belgesi (veraset ilamı)

- Vukuatlı nüfus kayıt örneği

- Gayrimenkuller için emlak değer belgesi

- Duruma göre borç/indirim belgeleri

- Vergi ödeme belgesi veya teminat mektubu

Belge Yoksa Tevkifat Uygulanır: Yüzde 5 ve Yüzde 15 Riski

İlişik kesme belgesi ibraz edilmemesi durumunda ödemeyi yapacak kurum, banka, tapu dairesi veya başka bir kurum, vergi kesintisi uygulamak zorundadır. Bu kesinti tutarı oldukça yüksek olup mirasçıların sıklıkla farkında olmadığı bir risktir.

| İntikal Türü | Belge Yoksa Tevkifat Oranı | Uygulandığı Kurum |

|---|---|---|

| Miras yoluyla intikal | Yüzde 5 | Bankalar, tapu daireleri, diğer resmi kurumlar |

| İvazsız (karşılıksız) intikal | Yüzde 15 | Bankalar, tapu daireleri, diğer resmi kurumlar |

Kaynak: GİB 2026 Yılı Veraset ve İntikal Vergisi Rehberi; 7338 Sayılı Kanun.

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda şunu belirtmek isteriz: bu tevkifat riski özellikle banka hesaplarında ve ticari varlık devirlerinde sürpriz bir ek yük oluşturmaktadır. Örneğin miras kalan bir banka hesabındaki 1.000.000 TL için ilişik kesme belgesi ibraz edilmezse banka bu tutarın yüzde 5’i olan 50.000 TL’yi kesmek zorunda kalır. Belgenin devir öncesinde temin edilmesi bu riski tamamen ortadan kaldırmaktadır.

Veraset ve İntikal Vergisi Beyannamesi: Ne Zaman, Nereye, Nasıl?

7338 Sayılı Kanun kapsamında beyanname verme süreleri ölümün gerçekleştiği yere göre farklılaşmaktadır:

| Dönem | Son Tarih | Açıklama |

|---|---|---|

| Ölüm Türkiye’de gerçekleştiyse | Ölüm tarihinden itibaren 4 ay içinde | Mirasçının bağlı olduğu vergi dairesine |

| Ölüm yurt dışında, mirasçı Türkiye’de | Ölüm tarihinden itibaren 6 ay içinde | Mirasçının bağlı olduğu vergi dairesine |

| Ölüm ve mirasçı yurt dışında | Ölüm tarihinden itibaren 8 ay içinde | Türkiye’ye dönüşte veya yetkili vergi dairesine |

| 1. Taksit ödemesi | Beyanname verilen aydan itibaren 3. ayda | Tahakkuk eden verginin yarısı |

| 2. Taksit ödemesi | Beyanname verilen aydan itibaren 9. ayda | Kalan yarısı |

Beyanname, mirasçının ikametgahının bağlı olduğu vergi dairesine verilmektedir. GİB İnteraktif Vergi Dairesi (ivd.gib.gov.tr) üzerinden online beyanname vermek de mümkündür. Birden fazla mirasçı varsa her mirasçı kendi hissesi için ayrı beyanname vermek zorundadır.

2026 Özel Muafiyetleri: Depremzede Mirası ve Diğer İstisnalar

- 6/2/2023 Kahramanmaraş Depremi muafiyeti: Bu depremlerde hayatını kaybedenlerin mirasçılarına intikal eden mallar için ilişik kesme belgesi aranmamaktadır. Depremde hayatını kaybeden kişinin mirasçıları bu özel muafiyetten yararlanabilmektedir.

- Engelli bireylere yönelik muafiyet: Engelli mirasçılar için belirli koşullar altında indirim veya muafiyet uygulanabilmektedir; güncel koşullar için GİB’e başvurulması önerilir.

- Kamu yararına kurum ve vakıflara yapılan bağışlar: Belirli kamu yararına çalışan kurum ve vakıflara yapılan bağışlar, yasal koşullar sağlandığında muafiyet kapsamında değerlendirilebilmektedir.

- Şans oyunları ikramiyeleri: 66.935 TL’ye kadar olan kısım ivazsız intikal istisnası kapsamında vergiden muaftır.

Beyanname Verilmezse veya Vergi Ödenmezse Ne Olur?

| Hata Türü | Yasal Sonucu | Çözüm Yolu |

|---|---|---|

| Süresinde beyanname verilmemesi | Vergi ziyaı cezası + gecikme faizi | Pişmanlık hükmünden yararlanarak gönüllü beyan yapın; inceleme başlamadan önce harekete geçin |

| Verginin ödenmemesi | İlişik kesme belgesi alınamaz; mal devri fiilen duraksır | Verginin tamamını veya taksitlerini ödeyip ilişik kesme belgesi temin edin |

| Belge ibraz edilmeden devir talebi | Yüzde 5 veya yüzde 15 tevkifat uygulanır | Devir öncesinde ilişik kesme belgesini mutlaka alın |

| Eksik beyanname | Re’sen tarhiyat + vergi ziyaı cezası | Mali müşavir desteğiyle düzeltme beyannamesi verin |

KobiTime ekibi olarak vergi uzmanları ve avukatlarla yaptığımız görüşmeler doğrultusunda gecikmenin en sık nedeninin mirasçıların beyanname yükümlülüğünden haberdar olmaması olduğunu belirtmek isteriz. Miras işlemlerini yürüten bir avukat veya mali müşavir, bu yükümlülüğün zamanında yerine getirilmesini sağlayarak hem ceza riskini hem de devir sürecindeki gecikmeleri önleyebilir.

Sıkça Sorulan Sorular

2026 yılında veraset ve intikal vergisi istisna tutarı ne kadar?

2026 yılı için miras yoluyla intikallerde eş ve çocukların her birine isabet eden pay için istisna tutarı 2.907.136 TL’dir. Füruğ bulunmaması durumunda eş için 5.817.845 TL uygulanmaktadır. İvazsız intikallerde ise istisna tutarı 66.935 TL olarak belirlenmiştir.

Veraset ve intikal vergisi beyannamesi ne zaman verilir?

Ölümün Türkiye’de gerçekleşmesi durumunda 4 ay, yurt dışında gerçekleşmesi durumunda mirasçının bulunduğu yere göre 6 veya 8 ay içinde beyanname verilmesi gerekmektedir. Beyanname mirasçının bağlı olduğu vergi dairesine veya GİB İnteraktif Vergi Dairesi üzerinden online olarak verilebilir.

İlişik kesme belgesi olmadan tapu devri yapılabilir mi?

Hayır. Tapu daireleri, bankalar ve diğer resmi kurumlar ilişik kesme belgesi (tasdikname) olmadan miras veya ivazsız yolla intikal eden varlıklar üzerindeki devir ve ödeme işlemlerini gerçekleştiremez. Bu belge verginin ödendiğini kanıtlayan resmi belgedir ve devir öncesinde alınması zorunludur.

Veraset vergisi beyannamesi verilmezse ne olur?

Süresinde beyanname verilmemesi durumunda vergi ziyaı cezası ve gecikme faizi uygulanmaktadır. İlişik kesme belgesi alınamayacağından mal devirleri fiilen duraksayabilir. Pişmanlık hükmü kapsamında vergi incelemesi başlamadan önce gönüllü beyanla ceza riski azaltılabilmektedir.

İlişik kesme belgesi ibraz edilmezse ne kadar vergi kesilir?

İlişik kesme belgesi ibraz edilmemesi durumunda ödemeyi yapacak kurum miras intikallerinde yüzde 5, ivazsız intikallerde ise yüzde 15 oranında vergi kesintisi (tevkifat) uygulamak zorundadır. Bu nedenle belgenin devir işleminden önce mutlaka temin edilmesi gerekmektedir.

Kaynakça

- 7338 Sayılı Veraset ve İntikal Vergisi Kanunu – https://www.mevzuat.gov.tr

- GİB 2026 Veraset ve İntikal Vergisi Rehberi – https://www.gib.gov.tr

- GİB İnteraktif Vergi Dairesi (Beyanname) – https://ivd.gib.gov.tr

- 2026 Rehberi: Veraset ve İntikal Vergisinde İlişik Kesme Belgesi (infografik) – https://x.com/ozdogrular_com/status/2050848232272519539

Yasal Uyarı

Bu içerik, 7338 Sayılı Veraset ve İntikal Vergisi Kanunu ve GİB’in 2026 yılı güncel verileri esas alınarak bilgilendirme amacıyla hazırlanmıştır. İstisna tutarları ve matrah dilimleri her yıl güncellendiğinden kesin vergi hesabı için GİB’in güncel tebliğini ve mali müşavirinizi esas almanız gerekmektedir. Miras işlemleri duygusal ve hukuki açıdan hassas süreçlerdir; bir avukat veya mali müşavir desteği almak hem ceza riskini hem de bürokratik gecikmeleri önlemenin en etkili yoludur. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.