Güvenli ödeme sistemi, gayrimenkul ve taşıt satışları başta olmak üzere yüksek tutarlı alışverişlerde alıcının ödemeyi satıcıya doğrudan aktarmak yerine noter veya bankaya emanet ettiği, tapu/tescil devri tamamlandıktan sonra satıcıya serbest bırakıldığı bir emanet ödeme mekanizmasıdır. Türkiye’de Türkiye Noterler Birliği ve bankalar aracılığıyla hayata geçirilen bu sistem, hem alıcıyı hem satıcıyı işlem riski karşısında korumaktadır. Güvenli ödeme sisteminde alıcı ve satıcının aynı bankaya üye olması zorunluluğu bulunmamakta; Akbank dahil pek çok bankada alıcının başka bankanın müşterisi olması durumunda dahi işlem yapılabilmektedir.

Güvenli Ödeme Sistemi Nedir? Emanet Ödeme Mekanizması Nasıl Çalışır?

Güvenli ödeme sistemi özünde bir emanet (escrow) modelidir. Alıcı, satın alma bedelini doğrudan satıcıya göndermek yerine tarafsız bir aracıya, noter veya banka, yatırır. Bu tutar bloke hesapta bekletilir ve tapu devri ya da araç tescil devri tamamlanır tamamlanmaz otomatik olarak satıcıya aktarılır.

Bu mekanizma iki tarafı da farklı risklerden korumaktadır. Alıcı açısından: para göndermeden önce tapu/tescil devrinin tamamlanmış olacağını bilir; ödeme yaptıktan sonra devrin gerçekleşmeyeceğinden çekinmez. Satıcı açısından: tapu/tescili devretmeden önce ödemenin güvence altında olduğunu bilir; devir sonrası para gelmeyeceğinden endişe duymaz. Para ve tapu eş zamanlı el değiştirir.

Gayrimenkul sektörü uzmanı Hasan Ceran yeni uygulamayı şu sözlerle değerlendirdi: “Alıcı ödemeyi sisteme yatıracak, tapu devri tamamlandıktan sonra para otomatik olarak satıcıya aktarılacak. Böylece ‘parayı gönderdim ama tapu devredilmedi’ ya da ‘tapu devredildi ama ödeme yapılmadı’ gibi riskli süreçler sona erecek.”

Güvenli Ödeme Sistemi Zorunlu Mu? Hangi İşlemlerde Kullanılıyor?

İkinci el araç satışlarında güvenli ödeme sistemi 27 Eylül 2024 tarihinden itibaren noterlerde yapılan tüm araç satışlarında zorunlu hâle getirilmiştir. Gayrimenkul satışlarında ise önemli bir gelişme söz konusudur: basın bültenlerine yansıyan bilgilere göre Hazine ve Maliye Bakanlığı’nın düzenlemesiyle taşınmaz satışlarında da güvenli ödeme sistemi zorunlu hâle getirilmesi 1 Temmuz 2026 itibarıyla beklenmektedir.

Mevcut durumda sistem şu işlemlerde aktif olarak kullanılmaktadır:

- İkinci el motorlu taşıt alım-satımı (noterlerde zorunlu)

- Konut ve gayrimenkul alım-satımı (gönüllü kullanım; 1 Temmuz 2026’dan itibaren zorunlu beklentisi)

- Arsa ve arazi satışı

- Değerli taşınır mal alım-satımı (gönüllü)

Sistem kullanılmamasının yarattığı riskler yüksek tutarlı işlemlerde özellikle belirginleşmektedir. Birbirini tanımayan taraflar arasında gerçekleşen işlemlerde nakit taşıma riski, sahte para, devir sonrası ödeme yapılmaması ve tapu/tescil yapılmadan ödeme alınmaması gibi vakalar bu sistemi güçlü bir alternatif hâline getirmektedir.

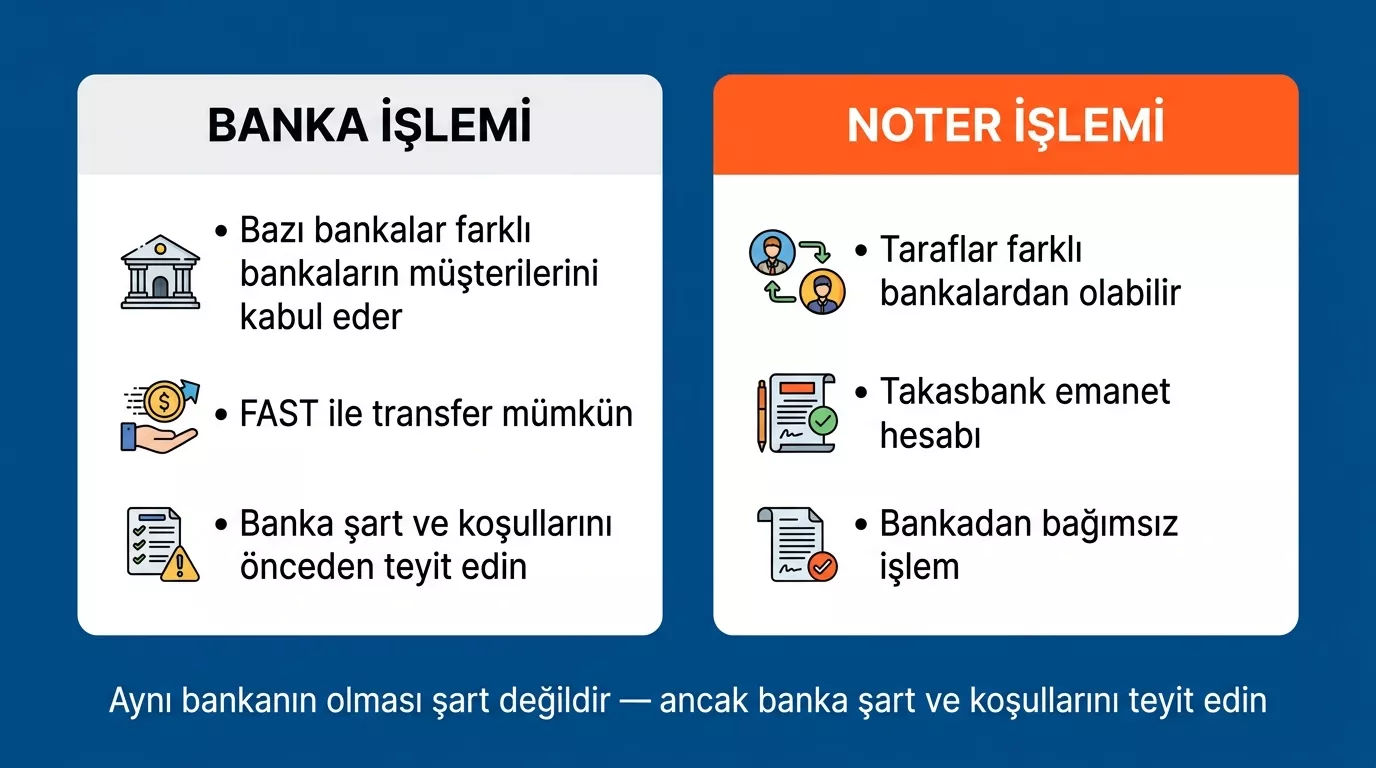

Güvenli Ödeme Sisteminde Aynı Banka Olmak Zorunda mı?

Bu soru Türkiye’de güvenli ödeme sistemine ilişkin en çok sorulan sorular arasındadır. Yanıt, hangi kanalı kullandığınıza göre farklılaşmaktadır.

| Kriter | Banka Yolu | Noter / Türkiye Noterler Birliği Yolu |

|---|---|---|

| Aynı banka zorunluluğu | Bankadan bankaya değişir; çoğu banka farklı banka müşterisini kabul eder | Zorunluluk yok; taraflar farklı bankalarda hesap sahibi olabilir |

| Alıcının durumu | Bazı bankalar FAST ile diğer banka transferini kabul eder | Takasbank emanet hesabına herhangi bir bankadan transfer yapılabilir |

| Satıcının durumu | Satıcının işlemi başlattığı banka belirleyicidir | Satıcı herhangi bir bankada hesap sahibi olabilir |

| Pratik öneri | Hangi bankanın aracılık ettiğini önceden netleştirin | Farklı bankalar sorun teşkil etmez |

Bankaların kendi uygulamalarına bakıldığında tablo daha net ortaya çıkmaktadır:

Akbank Güvenli Ödeme Sistemi’nde alıcının Akbank müşterisi olma zorunluluğu bulunmamaktadır; alıcı başka bankadan da transfer yapabilmektedir.

Ziraat Bankası’nda da satıcının Ziraat müşterisi olma zorunluluğu bulunmamakta; alıcı ve satıcı farklı kanallardan işlem başlatabilmektedir.

Halkbank’ta ise alıcı ve satıcının başka banka müşterisi olması durumunda dahi işlem yapılabilmekte; alıcı kendi bankasından Halkbank Güvenli Ödeme Hesabı’na transfer gerçekleştirebilmektedir.

Fibabanka ise alıcı ya da satıcıdan en az birinin Fibabanka müşterisi olması koşulunu aramaktadır; alıcı farklı banka müşterisi ise transfer FAST kanalı üzerinden yapılmaktadır.

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda şunu belirtmek isteriz: her bankanın koşulları farklılaşabileceğinden işlemi başlatmadan önce aracı bankayla kimin hangi kanaldan ödeme yapacağını netleştirmek süreci hızlandırmaktadır.

Noter Güvenli Ödeme Sistemi Nasıl Çalışır? Adım Adım Süreç

Türkiye Noterler Birliği altyapısı üzerinden gerçekleştirilen güvenli ödeme işlemi aşağıdaki adımları izlemektedir:

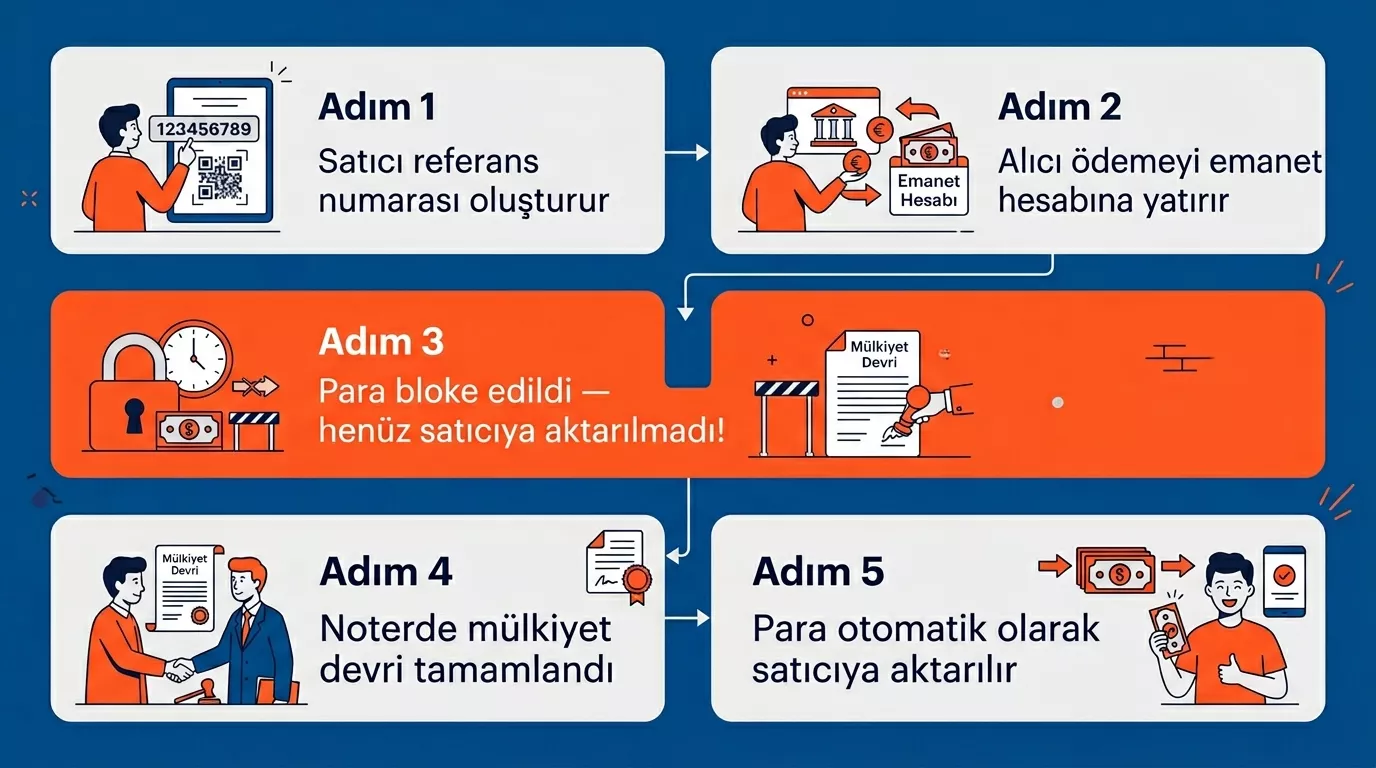

1 – Satıcı başvuru oluşturur: Satıcı, banka mobil uygulaması, e-Devlet veya Türkiye Noterler Birliği portalı üzerinden işlemi başlatır. Plaka/tapu bilgisi, satış tutarı ve alıcı iletişim bilgilerini girer. Sistem otomatik olarak bir referans numarası oluşturur ve her iki tarafa SMS ile iletir. Satıcının sorumluluğu: Doğru araç/taşınmaz bilgilerini ve alıcı numarasını eksiksiz girmek.

2 – Alıcı işlemi onaylar ve ödemeyi emanet hesabına yatırır: Alıcı, SMS ile gelen referans numarasıyla sisteme girer ve işlem bilgilerini doğrular. Ardından satış bedelini Takasbank’ın veya aracı bankanın emanet hesabına transfer eder. Ödeme bloke olarak bekletilir; satıcıya henüz aktarılmaz. Alıcının sorumluluğu: Referans numarasını transfer açıklamasına eksiksiz yazmak ve tutarı doğru göndermek.

3 – Taraflar birlikte notere gider: Her iki taraf da notere giderek devir sözleşmesini imzalar ve tescil işlemlerini başlatır. Noter, referans numarasını sistem üzerinden doğrular. Noterin rolü: Tescil işleminin yasal süreçlerini yürütmek ve sisteme tescil onayını iletmek.

4 – Tescil tamamlanır, ödeme otomatik olarak serbest bırakılır: Araç veya gayrimenkul tescili tamamlandığında noter sisteme “tescil başarılı” bilgisini iletir. Bu anda bloke tutulan ödeme otomatik olarak satıcının hesabına aktarılır. Her iki tarafa da SMS ile bildirim gönderilir. Satıcının sorumluluğu: Geçerlilik süresi dolmadan (genellikle ertesi iş günü mesai bitimine kadar) tescil işlemini tamamlatmak.

5 – İşlem tamamlanır: Araç/taşınmaz yasal olarak alıcıya geçmiş, satış bedeli de satıcının hesabına girmiş olur. İki devir eş zamanlı gerçekleşir.

Önemli uyarı: İşlem süresinde (referans numarasının geçerlilik süresi dolmadan) tescil tamamlanamazsa işlem iptal edilir ve alıcının ödediği tutar iade edilir. Bu nedenle notere gidecek günü önceden planlamak kritik önem taşımaktadır.

Video Rehber – Güvenli Ödeme Sistemi

Güvenli Ödeme Sistemi’nin noterlik aşamasındaki ve dijital kanallardaki pratik işleyişini, Noterlik Rehberi YouTube kanalının hazırladığı bu detaylı videodan izleyebilirsiniz. Videoda, başvurunun oluşturulmasından paranın serbest bırakılmasına kadar geçen tüm adımlar görsel olarak anlatılmaktadır:

Notere Gitmeden Önce Hazırlanması Gereken Belgeler

Gayrimenkul satışı için:

- Kimlik belgesi (TC kimlik kartı / pasaport) – alıcı ve satıcı

- Tapu belgesi veya tapu sicil kaydı

- Güncel belediye borç yoktur belgesi

- Varsa vekaletname (vekil aracılığıyla işlem yapılıyorsa)

- Dask (Doğal Afet Sigortası) poliçesi – konut için zorunlu

İkinci el araç satışı için:

- Kimlik belgesi (TC kimlik kartı) – alıcı ve satıcı

- Araç ruhsatı

- Zorunlu trafik sigortası

- Araç muayene belgesi (güncel olması gerekir)

- Güvenli ödeme sistemi referans numarası (işlem başlatıldıktan sonra)

Belge eksikliği işlemi geciktirebilmekte; referans numarasının geçerlilik süresi dolduğunda işlemin baştan başlatılması gerekmektedir.

Güvenli Ödeme Sistemi Hangi Bankalar Üzerinden Yapılabiliyor?

Türkiye Noterler Birliği’nin anlaşmalı olduğu bankalar arasında Takasbank, VakıfBank, Ziraat Bankası, Garanti BBVA, İş Bankası, Akbank, Halkbank, TEB ve QNB Finansbank yer almaktadır.

| Banka | Farklı Banka Müşterisi Kabul Edilir mi? | Başvuru Kanalı |

|---|---|---|

| Akbank | Evet; alıcı başka bankadan transfer yapabilir | Akbank Mobil / akbank.com / Şube |

| Ziraat Bankası | Evet; satıcı Ziraat müşterisi olmak zorunda değil | Ziraat Mobil / İnternet Bankacılığı / Şube |

| Halkbank | Evet; alıcı kendi bankasından Halkbank emanet hesabına transfer yapabilir | Halkbank Mobil / İnternet Şube |

| İş Bankası | Evet; diğer banka müşterisi ilgili bankanın güvenli ödeme ekranından işlem yapar | İşCep / isbank.com.tr |

| TEB | Evet; diğer banka müşterisi ilgili bankanın uygulamasından işlem yapabilir | CEPTETEB / Şube |

| Fibabanka | Kısmi; taraflardan en az biri Fibabanka müşterisi olmalı | Fibabanka Mobil |

Bu tablo resmi banka sayfalarına dayanmaktadır. Koşullar değişkenlik gösterebileceğinden işlem öncesinde ilgili bankanın güncel bilgilerini teyit etmenizi öneririz.

Araç Satışında Güvenli Ödeme Sistemi Nasıl Kullanılır?

İkinci el araç alım-satımında güvenli ödeme sistemi, noterlerde 27 Eylül 2024 tarihinden itibaren zorunlu hâle gelmiştir. Nakit taşıma, sahte para ve tescil sonrası ödeme yapılmaması gibi riskleri ortadan kaldıran bu sistem, araç el değiştirmesini ve ödemeyi eş zamanlı gerçekleştirmektedir.

Araç satışında süreç adım adım:

1 – Satıcı, banka mobil uygulaması veya e-Devlet üzerindeki Taşıt Takas hizmetinden satıcı kaydı oluşturur; plaka numarasını, satış tutarını ve alıcının cep telefonu numarasını girer.

2 – Sistem, alıcı ve satıcıya referans numarasını SMS ile iletir.

3 – Alıcı, referans numarasıyla sisteme girer, işlemi doğrular ve satış bedelini emanet hesabına transfer eder. Para bloke olur, satıcıya henüz geçmez.

4 – Satıcı, bloke onayını aldıktan sonra alıcıyla birlikte notere gider. Not: referans numarası genellikle ertesi iş günü mesai bitimine kadar geçerlidir; bu süre aşılırsa işlem iptal olur.

5 – Noterde araç tescil devri tamamlanır. Tescil tamamlandığı anda para otomatik olarak satıcının hesabına aktarılır; araç ile para eş zamanlı el değiştirir.

6 – Her iki tarafa SMS ile bilgilendirme yapılır; işlem tamamlanmış olur.

2026 yılı itibarıyla güvenli ödeme sistemi hizmet bedeli 243,84 TL olarak belirlenmiş olup bu ücret satıcıya aktarılacak tutardan mahsup edilmektedir. Satıcının eline net tutarın geçmesi isteniyorsa alıcının bu bedeli satış tutarına ekleyerek göndermesi gerekmektedir.

Noter Güvenli Ödeme Sistemi Ücreti Ne Kadar?

Türkiye Noterler Birliği’nin belirlediği hizmet bedeli işlem tutarından bağımsız sabit bir ücret olarak uygulanmaktadır. 2026 yılı itibarıyla bu tutar 243,84 TL’dir ve satıcıya aktarılacak araç satış bedelinden mahsup edilerek tahsil edilmektedir.

Ücret bileşenleri şu şekilde özetlenebilir:

- Türkiye Noterler Birliği hizmet bedeli: 2026 için 243,84 TL (sabit, işlem tutarından bağımsız)

- KDV: Hizmet bedeline dahildir

- Banka komisyonu: Bazı bankalar ek ücret uygulayabilir; işlem öncesinde bankayla teyit edilmesi önerilir

- Ücretin ödeyeni: Sistem kuralı gereği satıcıya aktarılacak tutardan mahsup edilir; taraflar aralarında anlaşarak farklı bir düzenleme yapabilir

Gayrimenkul satışına yönelik ücret tarifesi henüz netleşmemiştir. Güncel ve kesin bilgi için Türkiye Noterler Birliği’nin resmi sitesini (noterler.org.tr) ve bağlı noterleri kontrol etmenizi öneririz.

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda ücretin kimin tarafından ödeneceğinin taraflarca müzakere edildiğini ve çoğunlukla alıcı ile satıcının aralarında paylaştığını belirtmek isteriz.

Güvenli Ödeme Sistemi Kullanmadan Alım-Satım Yapmanın Riskleri

| Alıcı Riski | Satıcı Riski |

|---|---|

| Ödeme yapıldıktan sonra tapu/tescil devredilmeyebilir | Tapu/tescil devredildikten sonra ödeme yapılmayabilir |

| Sahte tapu veya sahte belgeyle dolandırıcılık | Çek veya senetle ödeme alınması ve bunların karşılıksız çıkması |

| Nakit taşırken güvenlik riski | Alıcının hesabında yeterli bakiye olmadığı anlaşılması |

| İpotekli ya da hacizli taşınmazı fark etmeden satın alma | Devir sonrası alıcının “ödeme yaptım” sahte dekontu sunması |

Gayrimenkul sektörü uzmanı Hasan Ceran bu konudaki değerlendirmesinde şunu belirtti: “Gayrimenkul alım-satımı hayatın en büyük finansal kararlarından biri. Bugüne kadar birçok işlemde para transferi, tapu devri ve ödeme zamanlaması konusunda tedirginlik yaşanıyordu. Yeni sistem, bu kaygıları büyük ölçüde ortadan kaldıracak ve piyasaya kurumsal bir yapı kazandıracak.”

Bu riskler özellikle birbirini tanımayan taraflar arasındaki yüksek tutarlı işlemlerde belirginleşmektedir. Güvenli ödeme sistemi kullanılması, her iki tarafın da yasal güvence altında işlem yapmasını sağlamakta ve olası uyuşmazlıkların önüne geçmektedir. Gayrimenkul işlemlerinde vergi yükümlülüklerinizi planlarken vergi takvimi 2026 sayfamızı takip edebilirsiniz

Uzman Rehberi: Gayrimenkul Alım-Satımında Güvenli Ödeme Süreci

Gayrimenkul sektörünün içinden Emlak Bilgi YouTube kanalından güvenli ödeme sisteminin tüm taraflar için yarattığı avantajları ve uygulama adımlarını bu detaylı videodan izleyebilirsiniz. Videoda özellikle şu kritik başlıklara değinilmektedir:

- Güvenli Ödeme Sistemi (GÖS) Nedir?: Sistemin tanımı ve 2026 yılı itibarıyla gayrimenkul satışlarında neden zorunlu hale geldiğine dair yasal çerçeve.

- Alıcılar İçin Faydalar: Ödemenin nereye ve nasıl yatırılacağı, “parayı gönderdim ama tapu devredilmedi” riskinin nasıl ortadan kalktığı.

- Satıcılar İçin Faydalar: Paranın hesaba geçtiğinin nasıl kontrol edileceği ve tapu devriyle eş zamanlı tahsilatın güvencesi.

- Emlak Danışmanlarının Rolü: Sektör profesyonellerinin bu sürecin neresinde yer aldığı ve işlemleri nasıl asiste edeceği.

- Uygulama Adımları: Banka entegrasyonu, başvuru süreci ve sisteme girişin teknik detayları.

- Hisseli Tapu İşlemleri: Birden fazla paydaşın olduğu satışlarda güvenli ödeme sisteminin nasıl yönetileceği.

- Maliyet ve Blokaj: Sistem işlem ücretleri ve paranın havuzda kalma sürelerine dair güncel bilgiler.

Sıkça Sorulan Sorular

Güvenli ödeme sisteminde alıcı ve satıcı aynı bankada olmak zorunda mı?

Akbank, Ziraat ve Halkbank gibi büyük bankalarda farklı banka müşterileri de işlem yapabilmektedir; aynı banka zorunluluğu bulunmamaktadır. Ancak bazı bankalar kısmi koşul arayabilmektedir. En güvenli yol işlem öncesinde aracı bankayla teyit etmek ya da Türkiye Noterler Birliği altyapısını kullanmaktır.

Güvenli ödeme sistemi zorunlu mu?

İkinci el araç satışlarında noterlerde 27 Eylül 2024’ten itibaren zorunludur. Gayrimenkul satışlarında ise 1 Temmuz 2026 itibarıyla zorunlu hâle getirilmesi beklenmektedir. Her iki işlem türünde de sistem, tarafları karşılıklı olarak koruduğu için kullanımı güçlü biçimde önerilmektedir.

Güvenli ödeme sistemi nasıl yapılır?

Satıcı banka uygulaması veya e-Devlet üzerinden referans numarası oluşturur. Alıcı referans numarasıyla ödemeyi emanet hesabına yatırır. Taraflar birlikte notere giderek tescil işlemlerini tamamlar. Tescil onaylanır onaylanmaz bloke tutulan bedel otomatik olarak satıcının hesabına aktarılır.

Araç satışında güvenli ödeme sistemi kullanılabilir mi?

Evet; ikinci el araç satışlarında noterlerde zorunludur. Alıcının ödemeyi emanet hesabına yatırmasının ardından araç tescil devri noterde tamamlanır ve ödeme otomatik olarak satıcıya aktarılır. Bu sistem nakit taşıma ve dolandırıcılık riskini önemli ölçüde azaltmaktadır.

Noter güvenli ödeme sistemi ücreti ne kadar?

2026 yılı için Türkiye Noterler Birliği’nin belirlediği hizmet bedeli 243,84 TL’dir. Bu ücret satıcıya aktarılacak tutardan mahsup edilmektedir. Gayrimenkul işlemlerine ait güncel ücret bilgisi için Türkiye Noterler Birliği’nin resmi sitesini (noterler.org.tr) veya yetkili noterleri kontrol etmeniz önerilir.

Kaynakça

- Türkiye Noterler Birliği Güvenli Ödeme Sistemi Portalı – https://portal.tnb.org.tr/Sayfalar/GuvenliOdemeHiz.aspx

- Akbank Güvenli Ödeme Sistemi – https://www.akbank.com/odeme-para-transferi/odemeler/guvenli-odeme-sistemi

- Ziraat Bankası Güvenli Ödeme Sistemi – https://www.ziraatbank.com.tr/tr/ticari/nakit-yonetimi/odeme-cozumleri/arac-alis-satista-guvenli-odeme-sistemi

- Halkbank Güvenli Ödeme Sistemi – https://www.halkbank.com.tr/tr/bireysel/odemeler/odemeler/guvenli-odeme-sistemi

- İş Bankası Güvenli Alım Satım Sistemi – https://www.isbank.com.tr/guvenli-arac-alim-satim

- TEB Güvenli Ödeme Sistemi – https://www.teb.com.tr/guvenli-odeme/

- Fibabanka Güvenli Ödeme Sistemi – https://www.fibabanka.com.tr/bireysel/nakit-yonetimi-islemleri/guvenli-odeme-sistemi

Yasal Uyarı

Bu içerik, banka resmi sayfaları ve Türkiye Noterler Birliği kaynakları esas alınarak bilgilendirme amacıyla hazırlanmıştır. Banka koşulları ve ücretler değişkenlik gösterebileceğinden işlem öncesinde ilgili banka ve noter ile güncel bilgilerin teyit edilmesi gerekmektedir. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.