İade faturası, alıcının satın aldığı mal veya hizmeti kısmen ya da tamamen iade etmesi durumunda alıcı tarafından satıcı adına düzenlenen faturadır; bir başka deyişle orijinal satış faturasının tersine çevrilmiş hâlidir. Vergi Usul Kanunu’na göre iade faturasının malın iade edildiği tarihten itibaren yedi gün içinde kesilmesi zorunludur; bu sürenin aşılması hem alıcı hem de satıcı açısından cezai risk doğurabilmektedir. e-Fatura veya e-Arşiv sistemine kayıtlı mükellefler iade faturasını GİB portalı ya da entegratör yazılım üzerinden, kağıt fatura kullanan mükellefler ise standart fatura ile düzenlemek zorundadır.

İade Faturası Nedir? Satış İadesi ile Alış İadesinin Farkı

İade faturası; bir mal veya hizmetin teslim alındıktan sonra kısmen ya da tamamen geri gönderilmesi halinde düzenlenen, orijinal satış faturasının etkisini tersine çeviren belgedir. VUK madde 229-232 kapsamında fatura zorunluluğu içinde değerlendirilen bu belge, hem KDV düzeltmesi hem muhasebe kayıtları açısından kritik işlev taşımaktadır.

| Kriter | Satış İadesi | Alış İadesi |

|---|---|---|

| Durum | Alıcı, satın aldığı malı satıcıya iade ediyor | Satıcı, tedarikçisinden aldığı malı tedarikçiye iade ediyor |

| Faturayı kim keser? | Alıcı, satıcı adına iade faturası düzenler | Satıcı (alıcı konumunda olan), tedarikçi adına iade faturası düzenler |

| Fatura kime düzenlenir? | Satıcıya | Tedarikçiye |

| Muhasebe etkisi (alıcı/iade eden) | 610 Satıştan İadeler borçlandırılır | 320 Satıcılar borçlandırılır |

| KDV etkisi | İndirimli KDV düzeltmesi yapılır | Ödenen KDV geri alınır |

İade Faturası Kesme Süresi: 7 Günlük Kural Nedir?

VUK madde 232 ve ilgili GİB tebliğleri uyarınca iade faturası, malın fiilen iade edildiği tarihten itibaren 7 gün içinde düzenlenmek zorundadır. Bu süre, malın fiziksel olarak iade edildiği günden başlar.

| Kriter | Açıklama |

|---|---|

| Süre başlangıcı | Malın fiziksel olarak iade edildiği gün (kargo tesliminde: kargonun satıcıya ulaştığı gün) |

| Son gün | İade tarihinden itibaren 7. gün (bu gün dahil) |

| Uzaktan satışlarda | Kargo teslimat tarihi esas alınır; kargo takip belgesi süre ispat aracıdır |

| Süre aşımı riski | VUK madde 353 uyarınca özel usulsüzlük cezası; alıcı ve satıcı açısından vergisel risk |

Pratikte sıkça karşılaşılan bir sorun şudur: ürün iade kargoya verilmiş ancak satıcıya henüz ulaşmamıştır. Bu durumda süre, malın satıcıya teslim edildiği tarihe göre işlemeye başlar. KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda kargo teslim tarihini gösteren belgenin her iade sürecinde dosyalanmasını öneririz.

Tam İade mi, Kısmi İade mi? Muhasebe ve KDV Açısından Fark

Tam iade ile kısmi iade arasındaki muhasebe ve KDV farkı uygulamada en sık karıştırılan konular arasındadır.

Örnek: 3 kalemden oluşan bir fatura (Kalem A: 2.000 TL + KDV, Kalem B: 3.000 TL + KDV, Kalem C: 1.000 TL + KDV). Alıcı yalnızca Kalem B’yi iade ediyor.

| Kriter | Tam İade | Kısmi İade |

|---|---|---|

| İade faturasının içeriği | Orijinal faturanın tüm kalemleri + toplam KDV | Yalnızca iade edilen kalem(ler) + bunlara isabet eden KDV |

| Örnekteki tutar | 6.000 TL + tüm KDV | 3.000 TL + Kalem B’ye isabet eden KDV |

| KDV işlemi | Orijinal faturadaki tüm KDV düzeltilir | Yalnızca iade edilen kaleme ait KDV düzeltilir |

| KDV beyannamesi | KDV Kanunu 35. madde kapsamında matrah değişikliği; ilgili dönem beyannamesinde düzeltme | Aynı mekanizma, yalnızca kısmi tutar için uygulanır |

| Muhasebe kaydı | Tüm satış tutarı ters kayıtla düzeltilir | Yalnızca iade edilen tutara karşılık gelen kayıt düzeltilir |

Kısmi iade durumunda orijinal faturanın kalan kalemleri geçerliliğini korumaktadır. İade faturasına orijinal faturanın tamamının yazılması hem hatalı KDV düzeltmesine hem muhasebe tutarsızlığına yol açar.

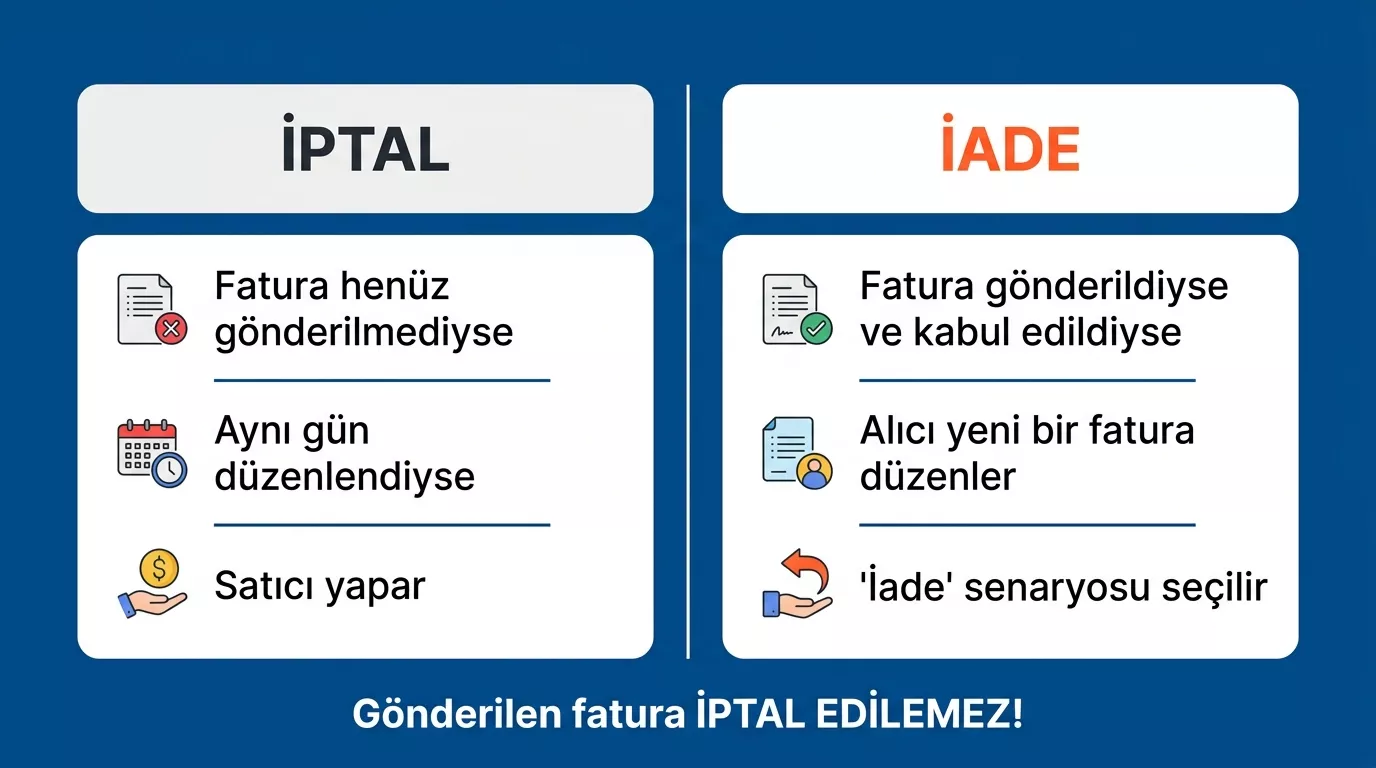

e-Fatura Sisteminde İade Faturası Nasıl Kesilir? İptal ile İade Arasındaki Kritik Fark

e-Fatura sisteminde “iptal” ve “iade” birbirinden tamamen farklı iki işlemdir. Bu ayrımı karıştırmak en yaygın uygulama hatalarından biridir.

| Kriter | İptal | İade |

|---|---|---|

| Ne zaman uygulanır? | Fatura henüz alıcıya iletilmemişse veya aynı gün düzenlenmişse | Fatura iletilmiş ve alıcı tarafından kabul görmüşse |

| Kim yapabilir? | Faturayı düzenleyen (satıcı) | Alıcı, iade senaryosunda yeni fatura düzenler |

| Sonuç | Fatura sistem kayıtlarından tamamen silinir | Yeni bir iade faturası oluşur; orijinal fatura geçerliliğini korur |

| e-Fatura sistemindeki işlem | “Red” veya “iptal” yanıtı gönderilir | “İade” senaryosu seçilerek yeni fatura düzenlenir |

İletilmiş ve kabul görmüş bir e-fatura için iptal yapılamaz. Bu durumda tek yol, iade senaryosunda yeni fatura düzenlenmesidir.

Kimler e Fatura Mükellefi Olmak Zorunda? 2026 Güncel Hadler ve Takvimi ayrıntılı rehberimizi inceleyebilirsiniz.

GİB e-Fatura Portalında İade Faturası Adım Adım

1 – efatura.gov.tr adresine giriş yapın ve kullanıcı adı/şifrenizle oturum açın.

2 – Ana menüden “Fatura Oluştur” seçeneğine tıklayın.

3 – Fatura türü olarak “Satış” değil, senaryo alanından “İade” seçeneğini seçin.

4 – “İlgili Fatura” alanına iade edilecek orijinal faturanın numarasını ve tarihini girin. Bu referans bağlantısı zorunludur; sistem orijinal faturayı sorgulamaktadır.

5 – İade edilen mal veya hizmet kalemlerini girin. Tam iade ise tüm kalemler, kısmi iade ise yalnızca iade edilen kalemler yazılır. Birim fiyat ve KDV oranları orijinal faturayla aynı olmalıdır.

6 – Fatura bilgilerini kontrol edin: alıcı bilgileri, iade tarihi, tutar ve KDV doğruluğunu teyit edin.

7 – “Oluştur ve Gönder” butonuyla faturayı onaylayın. Sistem faturayı karşı tarafa iletir; iletim durumunu “Giden Kutusu”ndan takip edebilirsiniz.

e-Arşiv Portalında İade Faturası Nasıl Kesilir?

e-Arşiv fatura sistemi, e-fatura mükellefi olmayan alıcılara düzenlenen faturalar için kullanılmaktadır. e-Arşiv portalında iade faturası süreci, e-fatura sistemine kıyasla daha basit bir arayüzle yönetilmektedir; onay mekanizması çift taraflı değil, tek taraflıdır.

1 – earsiv.gib.gov.tr adresine giriş yapın.

2 – “Belge İşlemleri” menüsünden “Fatura Oluştur” seçeneğine gidin.

3 – Belge türü olarak “e-Arşiv Fatura” seçin; fatura tipi alanında “İade” seçeneğini işaretleyin.

4 – İade edilen orijinal faturanın tarih ve numarasını “İlgili Fatura” alanına girin.

5 – İade edilen kalemleri girin; tam iade ise tüm kalemleri, kısmi iade ise yalnızca iade edilen kalemleri ekleyin. KDV oranını orijinal faturadaki gibi koruyun.

6 – Alıcı bilgilerini kontrol edin. e-Arşiv iade faturasında alıcı e-fatura mükellefi değildir; e-posta veya posta yoluyla iletim tercihinizi belirleyin.

7 – “Oluştur” butonuyla faturayı onaylayın. Fatura GİB sistemine kaydedilir ve belirlediğiniz iletim yöntemiyle alıcıya gönderilir.

Logo’da İade Faturası Nasıl Kesilir?

1 – Logo Tiger/Go ana menüsünden Satış Yönetimi > İrsaliye/Fatura İşlemleri yolunu izleyin.

2 – Yeni Belge seçeneğine tıklayın ve belge türü olarak Satış İade Faturası seçin.

3 – Orijinal faturayı bağlamak için Referans Belge alanına orijinal faturanın tarih ve numarasını girin ya da açılan listeden seçin. Bu adım Logo’nun KDV ve stok hareketlerini otomatik tersine çevirmesini sağlar.

4 – İade edilen mal veya hizmet kalemlerini girin. Kısmi iade ise yalnızca iade edilen kalemleri ekleyin; Logo otomatik olarak yalnızca bu kalemlere ait KDV’yi hesaplar.

5 – Miktar, birim fiyat ve KDV oranını orijinal faturayla uyumlu şekilde kontrol edin.

6 – Kaydet ve Onayla adımıyla belgeyi tamamlayın. e-Fatura entegrasyonu aktifse Logo belgeyi otomatik olarak GİB’e iletir.

7 – Muhasebe entegrasyonu açıksa Logo 610, 120 ve 391 hesap hareketlerini otomatik oluşturur; otomatik kayıt oluşmuyorsa manuel kayıt yapılması gerekmektedir.

Logo Tiger ve Logo Go arayüzleri güncelleme alabilmektedir. Yukarıdaki adımlar yayım tarihinde doğrulanmıştır; güncel arayüz için Logo’nun resmi yardım merkezi (logo.com.tr/destek) kontrol edilmelidir.

Paraşüt’te İade Faturası Nasıl Kesilir?

1 – Paraşüt paneline giriş yapın ve sol menüden Satışlar bölümüne gidin.

2 – İade edilecek orijinal faturayı bulun. Fatura listesinde ilgili faturanın üzerine tıklayarak fatura detayını açın.

3 – Fatura detay sayfasında sağ üst köşedeki İşlemler menüsünden İade Faturası Oluştur seçeneğini tıklayın. Paraşüt orijinal faturanın kalemlerini otomatik olarak iade faturasına kopyalar.

4 – Tam iade ise hiçbir değişiklik yapmadan ilerleyebilirsiniz. Kısmi iade ise iade edilmeyen kalemleri silip miktarları düzenleyin.

5 – İade tarihini girin; tarihin malın fiziksel olarak iade edildiği günü yansıtmasına dikkat edin.

6 – Kaydet butonuna basın. Paraşüt e-fatura entegrasyonu aktifse iade faturası otomatik olarak GİB’e iletilir; entegrasyon yoksa e-arşiv portalından manuel iletim gerekebilir.

7 – Alış iadesi için ise Giderler > Alış Faturası yolunu izleyerek ilgili alış faturasından aynı şekilde iade başlatabilirsiniz.

Paraşüt arayüzü güncelleme alabilmektedir. Yukarıdaki adımlar yayım tarihinde doğrulanmıştır; güncel adımlar için destek.parasut.com adresini kontrol etmenizi öneririz.

İade Faturasının Muhasebe Kaydı Nasıl Yapılır?

Bu tablodaki hesap kodları Tek Düzen Hesap Planı’na göre verilmiştir. İşletmenizin hesap planı farklılık gösterebilir; muhasebe kayıtlarını mali müşavirinizle teyit etmeniz önerilir.

Satış İadesi Muhasebe Kaydı (alıcı, satıcıya mal iade ediyor):

| Hesap Kodu | Hesap Adı | Borç | Alacak |

|---|---|---|---|

| 610 | Satıştan İadeler | İade bedeli | – |

| 391 | Hesaplanan KDV | İadeye isabet eden KDV | – |

| 120 | Alıcılar | – | İade bedeli + KDV |

Alış İadesi Muhasebe Kaydı (satıcı, tedarikçiye mal iade ediyor):

| Hesap Kodu | Hesap Adı | Borç | Alacak |

|---|---|---|---|

| 320 | Satıcılar | İade bedeli + KDV | – |

| 153 | Ticari Mallar | – | İade bedeli |

| 191 | İndirilecek KDV | – | İadeye isabet eden KDV |

KDV Kanunu madde 35 kapsamında matrah değişikliklerinde düzeltme işlemi, değişikliğin gerçekleştiği dönemin KDV beyannamesiyle ilişkilendirilmektedir. KDV İadesi Nedir, Nasıl Alınır? 2026 Türler, Hesaplama ve Adım Adım Başvuru Rehberi içeriğimizle bu süreç ayrıntılı açıklanmaktadır.

İade Faturası Süresini Kaçırırsanız Ne Olur? Risk ve Çözüm Yolu

| Risk | Açıklama | Alınması Gereken Aksiyon |

|---|---|---|

| Özel usulsüzlük cezası | VUK madde 353 uyarınca süresinde düzenlenmeyen belgeler için ceza uygulanabilir | Mali müşavire başvurun; gecikmenin boyutunu ve ceza riskini değerlendirin |

| KDV düzeltmesinin gecikmesi | İlgili dönem KDV beyannamesinde düzeltme yapılamamış olabilir | Mali müşavir ile birlikte hangi dönem beyannamesinin düzeltileceğini belirleyin |

| Pişmanlık hükmü imkânı | VUK pişmanlık hükmü kapsamında, vergi incelemesi başlamadan önce gönüllü beyan ceza riskini azaltabilir | Vergi incelemesi başlamadan önce harekete geçin; pişmanlıkla beyan yoluna başvurabilirsiniz |

| Hiç kesilmemesi | Süre geçmiş diye fatura kesilmemesi durumu her zaman daha risklidir | Geç de olsa fatura kesilmesi hiç kesilmemesinden iyidir; tarihi doğru göstererek düzenleyin |

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda şunu vurgulamak isteriz: 7 günlük süreyi geçirmiş olmak, iade faturasını kesmemek için gerekçe değildir. Gecikmeli de olsa fatura düzenlenerek durumun mali müşavire bildirilmesi, ceza riskini önemli ölçüde azaltmaktadır.

Sıkça Sorulan Sorular

İade faturasını kim keser, alıcı mı satıcı mı?

Satış iadesi durumunda iade faturasını malı iade eden taraf yani alıcı keser. Alış iadesi durumunda ise satıcı, tedarikçiye iade faturası düzenler. Her iki durumda da faturanın malın iade tarihinden itibaren 7 gün içinde kesilmesi zorunludur.

İade faturası ne zamana kadar kesilebilir?

VUK uyarınca iade faturasının malın iade edildiği tarihten itibaren 7 gün içinde düzenlenmesi zorunludur. Bu sürenin aşılması VUK madde 353 kapsamında özel usulsüzlük cezası riskini doğurabilir. Uzaktan satışlarda kargo teslim tarihi esas alınmaktadır.

e-Fatura sisteminde iade ile iptal arasındaki fark nedir?

İptal yalnızca henüz iletilmemiş veya aynı gün düzenlenmiş faturalar için geçerlidir. İletilmiş ve kabul görmüş bir e-fatura için iptal yapılamaz; bunun yerine iade senaryosunda yeni fatura düzenlenerek orijinal faturaya referans verilmesi gerekmektedir.

Kısmi iade faturasında KDV nasıl hesaplanır?

KDV Kanunu madde 35 kapsamında kısmi iade faturasında yalnızca iade edilen ürün veya hizmet kalemine isabet eden KDV tutarı yazılır. Orijinal faturanın tamamı değil yalnızca iade edilen kısım esas alınır; bu KDV düzeltmesi ilgili dönem KDV beyannamesiyle ilişkilendirilir.

Paraşüt’te iade faturası nasıl kesilir?

Paraşüt’te satış iadesi için “Satışlar” menüsünden ilgili fatura bulunarak “İade Faturası Oluştur” seçeneğine tıklanır; iade miktarı ve tarih girilerek yeni iade faturası oluşturulur. e-Fatura entegrasyonu aktifse GİB’e otomatik iletilir. Güncel adımlar için destek.parasut.com kontrol edilmelidir.

Kaynakça

- 213 Sayılı Vergi Usul Kanunu (Madde 229-232, 353) – https://www.mevzuat.gov.tr

- KDV Kanunu Madde 35 (Matrah Değişikliği) – https://www.mevzuat.gov.tr

- GİB e-Fatura Uygulaması Teknik Kılavuzu – https://www.efatura.gov.tr/efaturaklavuzlar.html

- GİB e-Arşiv Fatura Portalı – https://earsiv.gib.gov.tr

- GİB e-Fatura Portalı – https://efatura.gov.tr

- Logo Destek Merkezi – https://logo.com.tr/destek

- Paraşüt Destek Merkezi – https://destek.parasut.com

Yasal Uyarı

Bu içerik, 213 Sayılı VUK ve KDV Kanunu ile GİB teknik kılavuzları esas alınarak bilgilendirme amacıyla hazırlanmıştır. Muhasebe kayıtları ve KDV düzeltmeleri işletmeden işletmeye farklılık gösterebilir; iade faturası süreçlerini mali müşavirinizle birlikte yönetmenizi öneririz. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.