Türkiye’de yıllık brüt satış hasılatı belirlenen haddi aşan tüm KDV mükellefleri e fatura uygulamasına geçmek zorundadır. Gelir İdaresi Başkanlığı’nın (GİB) 509 ve 535 Sıra No’lu VUK Genel Tebliğleri çerçevesinde 2025 hesap döneminde brüt satış hasılatı 3 milyon TL ve üzerinde olan işletmeler, en geç 1 Temmuz 2026 tarihine kadar sisteme dahil olmak zorundadır. Bunlara ek olarak ciro sınırından bağımsız olarak e-faturaya geçmesi zorunlu tutulan sektörler ve özel durumlar da mevcuttur; e-ticaret, konaklama ve gayrimenkul bu kapsamın başında gelmektedir.

Kimler e fatura mükellefi olmak zorunda rehberinde neleri öğreneceksiniz?

- 2026 yılı için geçerli ciro hadleri ve geçiş tarihleri

- Ciro sınırından bağımsız zorunlu sektörler

- Zorunluluğu yerine getirmemenin somut maliyeti

e Fatura Zorunluluğu Nasıl Belirleniyor? Temel Kural

e Fatura zorunluluğu iki farklı kanaldan geliyor: birincisi ciro haddi aşımı, ikincisi sektör veya faaliyet bazlı özel zorunluluk. Ciro bazlı kuralın mantığı şu: bir önceki yılın brüt satış hasılatına bakılır; bu eşiği geçtiysen bir sonraki yılın 1 Temmuz’una kadar sisteme dahil olman gerekir.

Sektör bazlı zorunlulukta ise ciro hiç devreye girmez. Faaliyetiniz belirli bir kategoride yer alıyorsa başladığınız günden itibaren ya da ilgili haddi ilk aştığınızda e-faturaya geçmek zorundasınız. Ayrıca 1 Ocak 2026 itibarıyla e-Fatura ve e-Arşiv Fatura uygulamasına dahil olmayan mükellefler tarafından düzenlenecek faturaların tutarına bakılmaksızın e-Arşiv Fatura olarak düzenlenmesi zorunlu hale gelmiştir. Yani artık kâğıt fatura dönemi, büyük ölçüde fiilen kapanmıştır.

2026 Yılı e Fatura Geçiş Hadleri: Hangi Ciroyu Geçenler Zorunlu?

2025 yılı hesap döneminde brüt satış hasılatı 3 milyon TL ve üzeri olan mükellefler, 535 Sıra No’lu VUK Genel Tebliği ile netleştirilen zorunluluk kapsamında 1 Temmuz 2026 itibarıyla e-Faturaya geçiş yapmak zorundadır.

| Hesap Dönemi (Ciro Yılı) | Brüt Satış Hasılatı Haddi | Zorunlu Geçiş Tarihi |

|---|---|---|

| 2022 | 3.000.000 TL ve üzeri | 1 Temmuz 2023 |

| 2023 | 3.000.000 TL ve üzeri | 1 Temmuz 2024 |

| 2024 | 3.000.000 TL ve üzeri | 1 Temmuz 2025 |

| 2025 | 3.000.000 TL ve üzeri | 1 Temmuz 2026 |

| 2025 (e-ticaret, gayrimenkul, motorlu taşıt) | 500.000 TL ve üzeri | 1 Temmuz 2026 |

Hadler Hazine ve Maliye Bakanlığı tarafından her yıl güncellenebilir; kesin bilgi için gib.gov.tr adresini takip edin.

Tablodaki “brüt satış hasılatı” kavramı dikkat gerektirir. Bu tutar hesaplanırken yalnızca ana faaliyet konusundan elde edilen satışlar değil; işletmeye kayıtlı araç, demirbaş veya gayrimenkulün satışından elde edilen olağandışı gelirler de hesaba katılır. Dolayısıyla ticari cirosunun düşük olduğunu düşünen bir KOBİ, yılın herhangi bir döneminde varlık satışı yaptıysa haddi beklenmedik biçimde aşabilir. Bu hesabı yıl sonu beklemeden SMMM’nizle birlikte takip etmenizi öneririz.

Ciro Sınırına Bakmaksızın e-Faturaya Geçmek Zorunda Olanlar

Bu bölüm, içeriği rakiplerden en çok ayıran kısımdır. GİB, bazı sektörleri “yüksek denetim grubu” olarak belirlemiştir; bu kategorilerde ciro ne olursa olsun zorunluluk geçerlidir.

| Sektör / Faaliyet Alanı | Zorunluluk Gerekçesi | Geçiş Koşulu |

|---|---|---|

| İnternet üzerinden mal/hizmet satışı (e-ticaret, pazaryeri) | 509 Sıra No’lu VUK Genel Tebliği | Brüt hasılat 500.000 TL’yi aştığı yılı izleyen 1 Temmuz |

| Gayrimenkul alım, satım, kiralama, inşa, imalat ve aracılık | 509 Sıra No’lu VUK Genel Tebliği | Brüt hasılat 500.000 TL’yi aştığı yılı izleyen 1 Temmuz |

| Motorlu taşıt alım, satım, imalat, kiralama ve aracılık | 509 Sıra No’lu VUK Genel Tebliği | Brüt hasılat 500.000 TL’yi aştığı yılı izleyen 1 Temmuz |

| İnternet reklamcılığı, aracılık ve influencer/içerik üretimi | 509 Sıra No’lu VUK Genel Tebliği | Brüt hasılat 500.000 TL’yi aştığı yılı izleyen 1 Temmuz |

| Belgeli konaklama (otel, motel, pansiyon — Kültür Bakanlığı veya belediye belgeli) | 509 Sıra No’lu VUK Genel Tebliği | Faaliyete başladığı tarihten itibaren, ciro şartı yok |

| Şarj ağı işletmecileri (EPDK lisanslı) | 573 Sıra No’lu VUK Genel Tebliği | Faaliyete başladığı tarihten itibaren, ciro şartı yok |

| SGK anlaşmalı sağlık kuruluşları (hastane, eczane, laboratuvar vb.) | 509 Sıra No’lu VUK Genel Tebliği | SGK’ya ilk fatura kesilmeden önce |

| Yaş sebze-meyve komisyoncuları ve toptancı hal kayıtlıları | 5957 Sayılı Hal Kanunu + GİB düzenlemesi | Hal kayıt sistemine (HKS) tabi olduğu tarihten itibaren |

Konaklama sektöründe Kültür ve Turizm Bakanlığı’ndan veya belediyelerden yatırım ya da işletme belgesi alarak faaliyet gösteren işletmeler, brüt satış hasılatı sınırı olmaksızın e-Faturaya geçmek zorundadır. Yani bir apart otel ya da pansiyon, ilk gün ilk misafirini kabul etmeden önce e-fatura sistemine dahil olmak durumundadır.e-Fatura ve e-Arşiv entegrasyonunu kurarken, özellikle zorunluluk kapsamına ilk giren KOBİ’lerin E-Fatura İtiraz ve İptal Rehberimizi incelemesini öneririz; hatalı düzenlenen faturaların iptali farklı kurallara tabi tutulmaktadır.

“Ben Geçmek Zorunda mıyım?” – 3 Soruda Kendi Durumunu Anla

Mevzuatı okumak zorunda değilsiniz. Şu üç soruyu sırayla yanıtlamanız yeterli:

1. 2025 yılı brüt satış hasılatın 3.000.000 TL’yi aştı mı? Evet: 1 Temmuz 2026’ya kadar e-faturaya geçmek zorundasın. Hayır: 2. soruya geç.

2. Faaliyet alanın yukarıdaki sektör bazlı zorunluluk tablosunda yer alıyor mu? Evet (konaklama/şarj ağı/SGK’lı sağlık): Cirodan bağımsız, faaliyete başladığından beri zorunlusun. Evet (e-ticaret/gayrimenkul/motorlu taşıt/dijital reklam): 500.000 TL haddi aştıysan zorunlusun. Hayır: 3. soruya geç.

3. İnternet üzerinden herhangi bir satış ya da aracılık hizmeti sunuyor musun (pazaryeri, sosyal medya, web sitesi)? Evet: 500.000 TL ciro eşiği aşıldığında zorunlusun; takip et. Hayır: Şu an zorunlu değilsin.

Her üç soruya da hayır yanıtı verdiysen bugün itibarıyla e-fatura mükellefi olmak zorunda değilsin. Ancak ihtiyari geçişin avantajlarını görmek için okumaya devam et.

Bir SMMM’ye göre: “KOBİ sahiplerinin en büyük hatası, ciro haddi hesabını net satışları üzerinden yapmak. Bilanço üzerinde taşınan varlıkların satışı da brüt hasılata giriyor; bu nedenle yıl ortasında bile kontrol yapılması gerekiyor.”

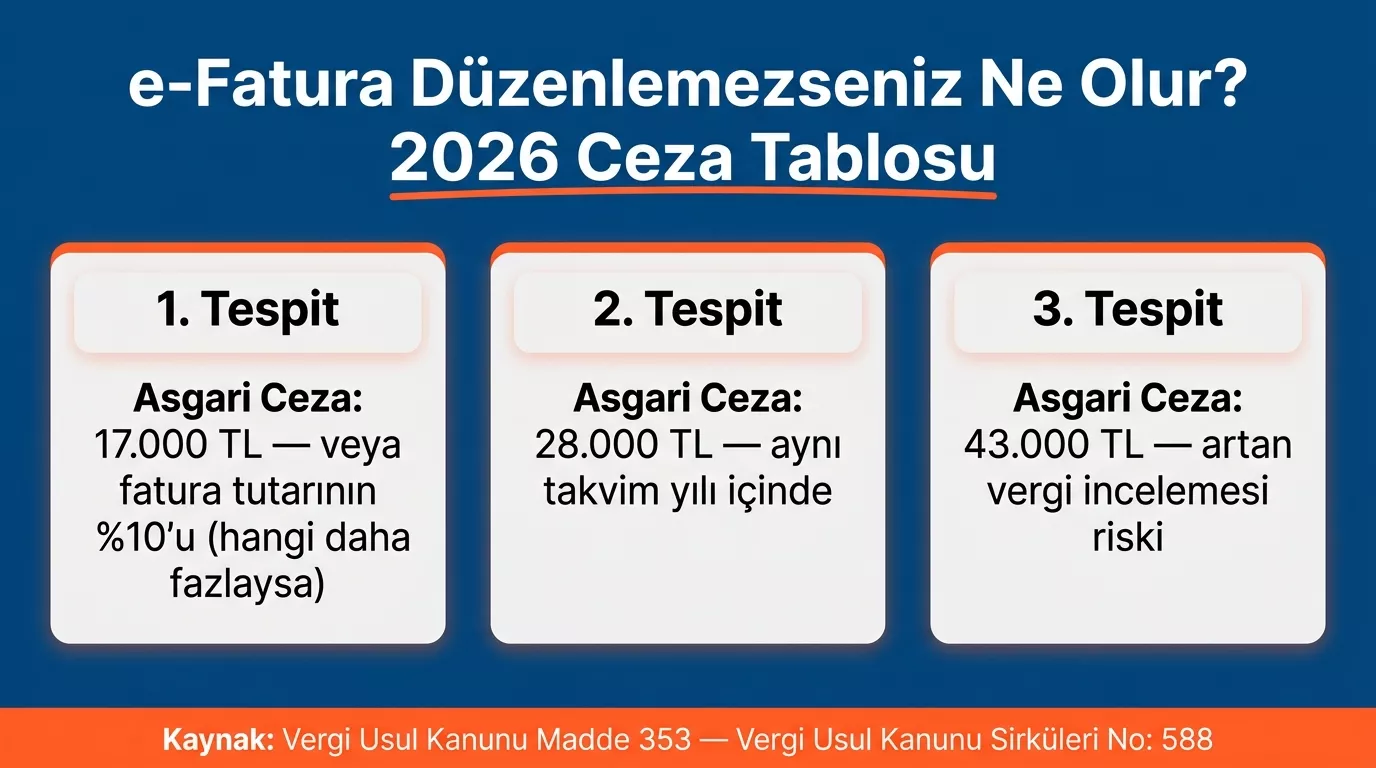

e Fatura Zorunluluğunu Yerine Getirmezsen Ne Olur?

“Ceza kesilir” demek artık yeterli değil. Somut rakamları bilmek, riski gerçekten anlamanızı sağlar.

2026 yılında elektronik belge olarak düzenlenmesi gereken faturaların kâğıt olarak düzenlenmesi durumunda her bir belge için 17.000 TL’den az olmamak üzere belge tutarının %10’u oranında özel usulsüzlük cezası uygulanacaktır. Yani 200.000 TL’lik bir satış faturasını kâğıt kestiyseniz, tek bir belgede maruz kalabileceğiniz ceza 20.000 TL olabilir.

- Ceza türü ve tutarı: VUK 353. madde kapsamında özel usulsüzlük cezası; 2026 için ilk tespitte asgari 17.000 TL, fatura bedelinin %10’u (hangisi büyükse o uygulanır).

- Her fatura için mi, toplu mu? Her bir belge için ayrı ayrı uygulanır. Bir takvim yılı içinde her bir belge türüne ilişkin olarak kesilebilecek toplam ceza üst sınırı 17.000.000 TL’yi geçemez.

- Tekrar tespitlerde ceza artar: İkinci tespitte 28.000 TL, üçüncü tespitte 43.000 TL alt sınır uygulanmaktadır.

- Vergi incelemesine çekilme riski: Kâğıt fatura düzenlemek, e-dönüşüm uyumsuzluğu nedeniyle derinlemesine vergi incelemesine zemin hazırlar.

- Pişmanlık hükümleri: e-Fatura zorunluluğuna uymama, pişmanlık ve ıslah kapsamına girmez; ceza ihbarnamesini aldıktan sonra geriye dönük düzeltme imkânı oldukça sınırlıdır.

e Faturaya Nasıl Geçilir? Başvuru Yöntemleri (Özet)

Zorunluluğu öğrendiniz, peki nasıl başlayacaksınız? Üç yöntem var:

- GİB Portal üzerinden doğrudan başvuru: Ücretsizdir; ayda birkaç düzine fatura kesen küçük işletmeler için yeterlidir. Mali mühür veya e-imza gerekir.

- Özel entegratör aracılığıyla: Aylık sabit ücret karşılığında (tahmini ₺200-800/ay) tüm süreci entegratör yönetir; yüksek fatura hacmi olan KOBİ’ler için uygundur.

- Doğrudan entegrasyon: ERP veya muhasebe yazılımıyla tam entegrasyon; yüzlerce fatura kesen büyük işletmeler için ekonomik olur, teknik altyapı gerektirir.

İhtiyari (Gönüllü) e-Fatura Geçişi: Zorunlu Değilken Geçmek Mantıklı mı?

Ciro haddinizin altındasınız ama “yine de geçeyim mi?” diye düşünüyorsanız, dürüst bir tablo:

| Avantaj | Dezavantaj |

|---|---|

| Kâğıt fatura basım ve kargo maliyetinden tasarruf | Geri dönüş yoktur; geçtikten sonra kâğıt fatura kesilemez |

| Muhasebe süreçleri otomatikleşir | Özel entegratör kullanılıyorsa aylık maliyet oluşur |

| Müşteri ve tedarikçilere profesyonel görünüm | İlk kurulum süreci ve mali mühür/e-imza maliyeti |

| Olası ciro artışında sürpriz yükümlülük riski ortadan kalkar | Teknik hata durumunda fatura iptal süreci daha karmaşık |

| e-İrsaliye ve e-Defter entegrasyonuna hazırlık sağlar | Çalışanların yeni sisteme alıştırılması gerekebilir |

Gönüllü geçiş yapanlar için e-Defter zorunluluğu söz konusu değildir; bu zorunluluk yalnızca ciro haddi nedeniyle zorunlu olarak e-Faturaya geçenler için takip eden yılın başında devreye girer.Dolayısıyla küçük işletmeler için ihtiyari geçiş, yalnızca fatura yönetimi açısından değerlendirilerek karar verilebilir.

Sıkça Sorulan Sorular

2026 yılında e fatura zorunluluğu için ciro haddi nedir?

2025 hesap döneminde brüt satış hasılatı 3.000.000 TL ve üzerinde olan KDV mükellefleri 1 Temmuz 2026 itibarıyla e-fatura uygulamasına geçmek zorundadır. E-ticaret, gayrimenkul ve motorlu taşıt sektöründe bu had 500.000 TL’dir. Hadler Hazine ve Maliye Bakanlığı tarafından her yıl belirlenir.

Yeni kurulan şirketler e fatura mükellefi olmak zorunda mı?

E-ticaret, konaklama veya SGK anlaşmalı sağlık gibi sektörel zorunluluk kapsamındaki faaliyetler için evet, kurulduğu günden itibaren zorunludur. Diğer şirketler için ciro haddi baz alınır; kuruluş yılı cirosunu hesap döneminin sonunda SMMM’nizle değerlendirin.

e Fatura zorunluluğuna uymayan işletmeye ne kadar ceza kesilir?

VUK 353. maddesi uyarınca 2026 yılında e-fatura yerine kâğıt fatura düzenleyen mükellefe her bir belge için 17.000 TL’den az olmamak üzere fatura bedelinin %10’u oranında özel usulsüzlük cezası kesilir. İkinci tespitte alt sınır 28.000 TL’ye yükselir.

Cirosu haddin altında olan esnaf isteğe bağlı olarak e faturaya geçebilir mi?

Evet. Zorunluluk haddi altındaki her KDV mükellefi GİB Portal üzerinden başvurarak ihtiyari olarak e-fatura uygulamasına dahil olabilir. Geçiş ücretsizdir ancak geri dönüş mümkün değildir; bu nedenle karar öncesinde SMMM’nize danışmanız önerilir.

e-Ticaret yapan esnaf cirosu düşük olsa bile e-faturaya geçmek zorunda mı?

Evet. İnternet üzerinden mal veya hizmet satan işletmeler 509 Sıra No’lu VUK Genel Tebliği gereğince 500.000 TL hasılat eşiğini aştıkları hesap dönemini izleyen 1 Temmuz itibarıyla e-fatura uygulamasına dahil olmak zorundadır. Pazaryeri satıcıları da bu kapsama girer.

Kaynakça

- GİB — e-Dönüşüm Türkiye Portalı: https://www.gib.gov.tr/e-belge

- 509 Sıra No’lu VUK Genel Tebliği — Resmî Gazete: https://www.resmigazete.gov.tr

- 573 Sıra No’lu VUK Genel Tebliği (Değişiklik): https://www.resmigazete.gov.tr/eskiler/2024/11/20241112-4.htm

- 588 Sıra No’lu VUK Genel Tebliği — 2026 Ceza Hadleri: https://www.resmigazete.gov.tr/eskiler/2025/12/20251231M5-31.pdf

- Hazine ve Maliye Bakanlığı: https://www.hmb.gov.tr

Yasal Uyarı

Bu içerik, GİB tarafından yayımlanan 509, 535, 573 ve 588 Sıra No’lu VUK Genel Tebliğleri ile Hazine ve Maliye Bakanlığı’nın resmi açıklamaları esas alınarak bilgilendirme amacıyla hazırlanmıştır. e-Fatura zorunluluğuna ilişkin ciro hadleri, sektörel kapsamlar ve geçiş tarihleri Hazine ve Maliye Bakanlığı tarafından her yıl güncellenebilir; satın alma veya yatırım kararı öncesinde gib.gov.tr adresinden güncel bilgileri teyit ediniz. Vergisel kararlar için mutlaka SMMM’nize danışınız. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.