Yeni Nesil Ödeme Kaydedici Cihaz (YN ÖKC), perakende satış yapan mükelleflerin her türlü ödemeyi kayıt altına almasını, anlık veri iletimini ve elektronik belge düzenlemesini sağlayan, GİB’in denetim altyapısına entegre cihazlardır. 2026 itibarıyla perakende mal ve hizmet satışı yapan çoğu işletme için YN ÖKC kullanımı zorunludur; ancak basit usul mükellefleri, serbest meslek erbabı ve yıllık satış/bilanço eşiklerini geçemeyen belirli büyük işletmeler muafiyet kapsamında değerlendirilebilmektedir. Muafiyetten yararlanmak için GİB’e yazılı başvuru yapmak ve talebin uygun görülmesi gerekmektedir.

Yeni Nesil Ödeme Kaydedici Cihaz (YN ÖKC) Nedir?

YN ÖKC, 3100 Sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihaz Kullanmaları Mecburiyeti Hakkında Kanun ve ilgili VUK tebliğleri çerçevesinde tanımlanan, perakende satışları anlık olarak GİB sistemine bildiren ve e-belge altyapısıyla entegre çalışan cihazlardır. Klasik ödeme kaydedici cihazlardan temel farkı, gerçek zamanlı veri iletimi ve GİB denetim entegrasyonudur.

| Özellik | Klasik ÖKC | YN ÖKC |

|---|---|---|

| Veri iletimi | Günlük Z raporu; fiziksel denetim | Anlık ve otomatik olarak GİB’e iletilir |

| GİB entegrasyonu | Yok | ÖKC TSM Merkezleri üzerinden tam entegrasyon |

| Ödeme türleri | Ağırlıklı nakit | Nakit, kartlı, temassız, mobil ödeme dahil |

| E-belge uyumu | Sınırlı | e-Fatura ve e-Arşiv Fatura ile entegre çalışır |

| Elektronik Kayıt Ünitesi (EKÜ) | Var (fiziksel) | Dijital, anlık raporlama |

YN ÖKC Kullanmak Zorunlu Mu? Kimlere Mecburiyet Getirilmiştir?

GİB’in düzenlemeleri uyarınca birinci ve ikinci sınıf tüccarlardan perakende mal satışı ve hizmet ifası yapanlar genel olarak YN ÖKC kullanmak zorundadır. Zorunluluğun başlangıç tarihi sektör ve mükellef grubuna göre farklılaşmış olmakla birlikte 2026 itibarıyla büyük çoğunluk için aktif durumdadır.

| Mükellef Grubu | Zorunluluk Durumu | Yasal Dayanak |

|---|---|---|

| 1. ve 2. sınıf tüccarlar (perakende) | Zorunlu | 3100 Sayılı Kanun |

| Restoran, lokanta vb. hizmet işletmeleri | Zorunlu | GİB YN ÖKC Tebliğleri |

| Akaryakıt istasyonları | Zorunlu (YN Akaryakıt Pompa ÖKC) | GİB teknik kılavuzları |

| Taksiciler | Zorunlu (Taksi Mali Cihaz) | GİB Taksi Mali Cihaz Tebliğleri |

| Basit usul mükellefler | Zorunlu değil | 483 Sıra No’lu VUK Genel Tebliği |

| Serbest meslek erbabı | Zorunlu değil | GİB muafiyet düzenlemesi |

Güncel mükellef listesine ulaşmak için ynokc.gib.gov.tr adresini ve İl Vergi Dairesi’ni takip etmenizi öneririz.

YN ÖKC zorunluluğu ile ilgili Gelir İdaresi Başkanlığı’nın hazırladığı videoyu izleyebilirsiniz.

Kimler YN ÖKC Kullanmak Zorunda Değildir? 2026 Güncel Muafiyet Listesi

GİB’in yayımladığı “YN ÖKC Kullanma Mecburiyeti Bulunmayanlar” düzenlemesi uyarınca aşağıdaki mükellef grupları YN ÖKC kullanmak zorunda değildir:

- Basit usul mükellefler: Gelir Vergisi Kanunu kapsamında basit usule tabi tutulan mükellefler, YN ÖKC yükümlülüğünün dışındadır. Basit usul mükellefiyeti nedir, kimler yararlanır rehberimizde bu konu ayrıntılı ele alınmaktadır.

- Serbest meslek erbabı: Serbest meslek faaliyeti yürüten mükellefler perakende satış değil serbest meslek makbuzu düzenlediklerinden YN ÖKC kapsamı dışındadır.

- Zirai kazanç sahipleri: Tarımsal üretim ve faaliyet geliri elde edenler, perakende mal satıcısı sıfatı taşımadığından yükümlülük kapsamına girmez.

- Menkul ve gayrimenkul sermaye iradı sahipleri: Kira geliri veya menkul sermaye geliri elde edenler perakende satış faaliyeti yürütmediğinden muaf tutulmaktadır.

- Diğer kazanç ve irat sahipleri

- Ücret geliri elde edenler: İşçi, memur gibi ücretli çalışanlar YN ÖKC yükümlülüğü kapsamında değildir.

- Perakende satışı bulunmayan toptancılar: Yalnızca toptancı sıfatıyla faaliyet gösteren ve nihai tüketiciye perakende satış yapmayan mükellefler kapsam dışındadır.

- GMP-EBYS kapsamındakiler: Güvenli Mobil Ödeme ve Elektronik Belge Yönetim Sistemi kapsamındaki mükellefler ayrı bir düzenlemeye tabidir.

- 483 Sıra No’lu VUK Genel Tebliği kapsamında muaf tutulanlar: Büyük ölçekli işletmelerden belirli koşulları yerine getirerek GİB’e başvuran ve muafiyet onayı alan mükellefler bu kategoride yer almaktadır.

- Hazine ve Maliye Bakanlığı’nın tebliğleriyle kapsam dışı bırakılanlar: Bakanlık tebliğleriyle özel olarak muaf tutulan sektör ve mükellef grupları.

İşletme Büyüklüğüne Göre YN ÖKC Muafiyet Eşikleri: 2026 Güncel Rakamlar

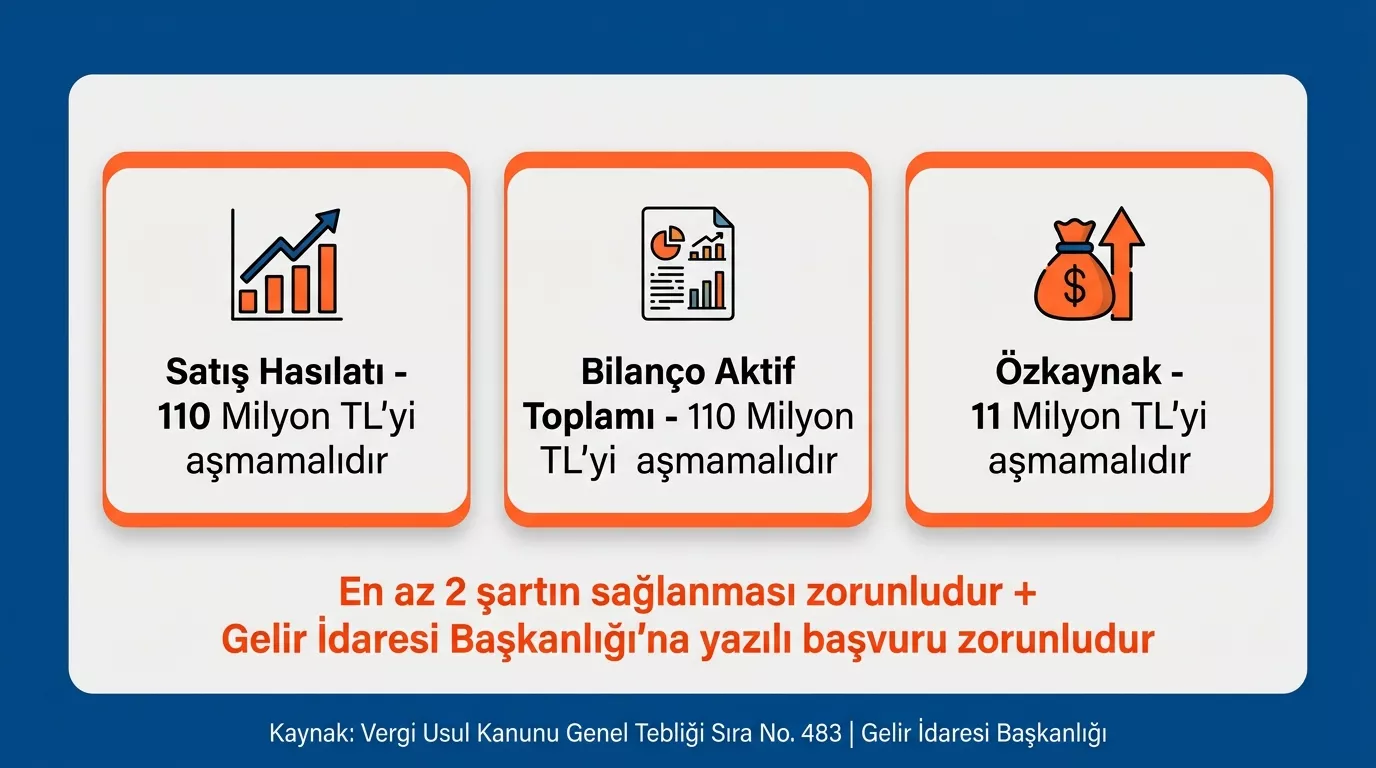

483 Sıra No’lu VUK Genel Tebliği’nin 566 Sıra No’lu Tebliğle değişik 6. maddesi uyarınca YN ÖKC kullanma mecburiyeti bulunan mükelleflerden aşağıdaki üç koşuldan en az ikisini sağlayanlara muafiyet hakkı tanınmaktadır:

| Koşul | Eşik Tutar | Açıklama |

|---|---|---|

| (a) Satış veya gayrisafi iş hasılatı | 110 milyon TL’yi aşmaması | Hesap dönemi sonu itibarıyla |

| (b) Bilanço aktif toplamı | 110 milyon TL’yi aşmaması | Hesap dönemi sonu itibarıyla |

| (c) Bilanço öz sermaye veya öz kaynak toplamı | 11 milyon TL’yi aşmaması | Hesap dönemi sonu itibarıyla |

Bu koşullardan en az ikisini sağlayan işletmeler muafiyet başvurusuna hak kazanmaktadır.

Kritik Uyarı – Yeniden Değerleme Mekanizması: GİB’in yayımladığı düzenleme açıkça belirtmektedir: “Bu tutarlar, takvim yılı başından geçerli olmak üzere her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanununa göre tespit ve ilan edilen yeniden değerleme oranında artırılarak uygulanır. Bu şekilde hesaplanan tutarların yüzde 5’ini aşmayan kesirler dikkate alınmaz.”

Bu mekanizma pratikte ne anlama gelmektedir? Bir yıl eşiğin altında kaldığı için muaf olan işletme, yeniden değerleme oranının uygulanması sonucunda ertesi yıl eşiğin altında kalıyor olsa bile kendi cirosu veya bilançosu büyümüşse yükümlü hâle gelebilmektedir. KOBİ Time ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda bu eşiklerin her yıl Aralık sonunda GİB’in yeniden değerleme tebliğiyle güncellenen tutarlar üzerinden takip edilmesi gerektiğini vurgulamak isteriz.

Ayrıca muaf olan mükellefin arka arkaya iki hesap dönemine ait söz konusu göstergelerinden en az ikisi belirlenen hadlerin belirli bir nispette altına düşerse, ilgili beyannamenin verileceği ayı takip eden üçüncü ayın sonuna kadar YN ÖKC kullanmaya başlaması zorunlu hâle gelmektedir.

50’den Fazla YN ÖKC ve e-Fatura ile Muafiyetin Yolu: Büyük İşletmeler İçin İstisnai Durum

483 Sıra No’lu VUK Genel Tebliği’nin 6. maddesi kapsamında 50’den fazla YN ÖKC’ye sahip büyük işletmeler, ek koşulları yerine getirmeleri durumunda YN ÖKC zorunluluğundan muaf tutulabilmektedir. Bu yola başvurabilmek için tüm koşulların bir arada sağlanması gerekmektedir:

1 – 50’den fazla YN ÖKC’ye sahip olmak zorunludur.

2 – Yukarıdaki tablodaki üç mali eşikten en az ikisini sağlamak gerekmektedir (satış hasılatı 110M TL, aktif 110M TL, öz sermaye 11M TL).

3 – e-Fatura, e-Arşiv Fatura ve e-Defter uygulamalarına dahil olmak zorunludur.

4 – Perakende mal satışları ve hizmet ifaları dahil tüm satışlarda e-Fatura ve/veya e-Arşiv Fatura düzenlemek ve bunu uygulamak gerekmektedir.

5 – Düzenlenen e-Arşiv Faturaların GİB’den e-Fatura saklama hizmeti verme izni bulunan kurumlarda, gizliliği ve bütünlüğü garanti edilerek muhafaza edilmesi zorunludur.

6 – GİB’e yazılı olarak müracaat edilmesi ve talebin uygun görülmesi gerekmektedir.

7 – Başvurudan önceki 5 yıl içinde (başvurulan yıl dahil) VUK 359. maddesinin (b) ve (ç) fıkralarındaki kaçakçılık fiillerini işlememiş olmak zorunludur.

Muafiyet onaylandıktan sonra bu fiillerin işlendiğinin tespit edilmesi durumunda muafiyet iptal edilmekte ve ilgili tebligat tarihini takip eden ayın son gününe kadar YN ÖKC kullanmaya başlama zorunluluğu doğmaktadır.

YN ÖKC Muafiyetinden Yararlananların e-Fatura/e-Arşiv Yükümlülüğü: “Muafiyetin Bedeli”

483 Sıra No’lu VUK Genel Tebliği kapsamında YN ÖKC kullanımından muaf tutulan mükellefler için çok önemli bir pratik sonuç söz konusudur: muafiyet, belge yükümlülüğünü ortadan kaldırmaz; tersine daha kapsamlı bir elektronik belge yükümlülüğü doğurur.

| Muaf Mükellef Ne Yapabilir? | Muaf Mükellef Ne Yapamaz? |

|---|---|

| Perakende dahil tüm satışlarında e-Fatura veya e-Arşiv Fatura düzenleyebilir | ÖKC fişi düzenleyemez |

| EFT-POS uyumlu YN ÖKC’yi yalnızca tahsilat ve bilgi fişi amaçlı kullanabilir | Kağıt fiş keserek satışı belgeleyemez |

| Mevcut YN ÖKC’yi mali hafıza dolana kadar bilgi fişi için kullanmayı sürdürebilir | E-Fatura/e-Arşiv düzenlemeksizin satış yapamaz |

| GİB onaylı kurumlarda e-Arşiv fatura saklama hizmetinden yararlanabilir | Muafiyeti ihlal eden her tespit için VUK cezasıyla karşılaşır |

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda şunu belirtmek isteriz: yoğun perakende satış yapan esnaf ve işletmeler için bu durum, her bir perakende satışa e-Arşiv Fatura kesmek anlamına gelmektedir. Bu hem yazılım maliyeti hem operasyonel yük açısından ciddi bir gereklilik oluşturmaktadır.

Ayrıca muaf olan mükellefin düzenlediği e-Fatura ve e-Arşiv Faturalarda, EFT-POS cihazından gerçekleştirilen tahsilata ilişkin banka ve üye işyeri numarasının teknik kılavuzda belirtilen şekilde yer verilmesi zorunludur. e-Arşiv ve e-Fatura Farkı Nedir? rehberimizde bu süreç adım adım ele alınmaktadır.

YN ÖKC Türleri: Bağımsız Cihaz mı, Bilgisayar Bağlantılı Cihaz mı?

GİB onaylı YN ÖKC’ler iki temel kategoride sunulmaktadır:

| Kriter | Bağımsız (Stand-Alone) YN ÖKC | Bilgisayar Bağlantılı YN ÖKC |

|---|---|---|

| Kullanım senaryosu | Tek kasa, sabit satış noktası | ERP/POS yazılımıyla entegre çalışma |

| Avantaj | Kurulum kolaylığı, düşük başlangıç maliyeti | Stok, muhasebe ve fatura sistemiyle anlık entegrasyon |

| Dezavantaj | Yazılım entegrasyonu sınırlı; manuel veri girişi | Ek yazılım lisansı ve teknik kurulum gerektirir |

| Uygun işletme tipi | Küçük market, büfe, esnaf | Süpermarket, zincir mağaza, orta-büyük ölçekli işletme |

| ERP bağlantısı | Yok | SAP, Logo, Netsis, Microsoft Dynamics gibi sistemlerle entegre |

| Çoklu kasa | Sınırlı | Desteklenir |

Bilgisayar bağlantılı YN ÖKC tercih edecek işletmelerin, GİB onaylı cihazların yetkili servislerine hem donanım hem de yazılım uyumluluğu konusunda danışması önerilir.

YN ÖKC Mali Numarası (Mali No) Nedir, Nasıl Alınır?

Mali numara (mali no), her YN ÖKC cihazına GİB sistemine kaydı sırasında atanan ve cihazı benzersiz biçimde tanımlayan kimlik kodudur. GİB denetimlerinde ve Z raporu bildirimlerinde cihazın teyit edilmesinde kullanılmaktadır.

1 – YN ÖKC satın alındığında GİB tarafından onaylı yetkili servise başvurulur.

2 – Yetkili servis, cihazı GİB sistemine (ÖKC TSM Merkezi üzerinden) kaydeder.

3 – Kayıt sırasında sistem cihaza özgü mali numara atar; bu numara cihazın Elektronik Kayıt Ünitesi’ne (EKÜ) işlenir.

4 – Mali numara, cihazın kasaya bağlanması ve aktive edilmesiyle birlikte işler hâle gelir.

5 – Cihaz arızalanır, hurda edilir veya değiştirilirse yeni cihaz için aynı süreç tekrarlanır; eski mali numara geçersiz hâle gelir ve GİB’e bildirim yapılması zorunlu olur.

6 – Mali numara değişikliği gerektiren durumlarda ilgili bildirimin yasal süre içinde yapılmaması cezai yaptırım doğurur.

YN ÖKC Bildirimi: Mükelleflerin GİB’e Hangi Durumlarda Bildirim Yapması Gerekir?

| Bildirim Türü | Süre | Başvuru Kanalı |

|---|---|---|

| Cihaz alımı ve aktivasyonu | Yetkili servis üzerinden alım sürecinde | ÖKC TSM Merkezi / yetkili servis |

| Cihaz devri veya satışı | Devir tarihini izleyen yasal süre içinde | GİB / yetkili servis |

| Cihaz arızası | Arıza tarihini izleyen kısa süre içinde | Yetkili servis; GİB’e bildirim |

| Hırsızlık veya kayıp | Durumu öğrenildiği günü izleyen işgünü | Emniyet ve GİB bildirimi |

| Muafiyet başvurusu | Başvuru yapılmak istenilen tarih itibarıyla | GİB’e yazılı başvuru |

| Mali hafıza değişimi | Yetkili servis koordinasyonunda | ÖKC TSM Merkezi |

Bildirim yükümlülüklerinin zamanında yerine getirilmemesi, 213 Sayılı VUK’ta yer alan usulsüzlük ve özel usulsüzlük cezalarının uygulanmasına yol açmaktadır.

Hukuki Uyarı: Av. Eda Budak ile YN ÖKC ve Ceza Riskleri

YN ÖKC sistemine geçişte teknik detaylar kadar, hatalı işlemlerin doğurabileceği ağır mali yükümlülükleri de bilmek gerekiyor. Avukat Eda Budak YouTube Kanalındaki videoda, özellikle eski cihazların kullanımı ve hasılat tespiti konularında işletmeleri şu kritik noktalarla uyarıyor:

- Eski Nesil Cihazların Sonu: 1 Temmuz 2024 itibarıyla eski nesil cihazların kullanımı tamamen sona erdi. Hafızası dolsa da dolmasa da bu cihazların yetkili servis aracılığıyla hurdaya ayrılması şart.

- Ağır Ceza Yaptırımları: YN ÖKC kullanmamanın veya eski cihazla devam etmenin cezası oldukça yüksek. Her bir hatalı tespit için 10.000 TL’den başlayan özel usulsüzlük cezaları uygulanıyor; 10 hatalı işlemde bu tutar 100.000 TL’yi bulabiliyor.

- Hasılat Tespiti Riski: Vergi memurlarının yapacağı hasılat tespitlerinde, cihazın aktif kullanılmadığının belirlenmesi durumunda ihlalin boyutuna göre cezalar katlanarak artıyor.

- Kimler Zorunlu? Perakende satış yapanlar, doktorlar, diş hekimleri ve veterinerler gibi meslek grupları için bu düzenleme kaçınılmaz.

YN ÖKC Muafiyeti İçin GİB’e Başvuru Nasıl Yapılır?

Uyarı: GİB’den onay almadan muafiyet kapsamındaymış gibi davranmak (ÖKC kullanmamak) teknik ret gerekçesi değil, doğrudan vergi cezası doğuran bir ihlaldir.

1 – Muafiyet koşullarınızı kontrol edin: hesap dönemi sonu itibarıyla satış hasılatı, bilanço aktifi ve öz sermaye eşiklerinden en az ikisini karşıladığınızdan ve 50’den fazla YN ÖKC’ye sahip olduğunuzdan emin olun.

2 – e-Fatura, e-Arşiv Fatura ve e-Defter uygulamalarına dahil olduğunuzu doğrulayın.

3 – VUK 359. maddesinin (b) ve (ç) fıkralarındaki kaçakçılık fiillerini başvuru yılı dahil son beş yılda işlemediğinizi teyit edin.

4 – GİB’e yazılı olarak başvuru yapın; başvuruda şirket bilgilerini, muafiyet koşullarının sağlandığını belgeleyen mali verileri ve e-belge uygulamalarına dahil olduğunuza dair bilgileri eksiksiz sunun.

5 – GİB talebinizi değerlendirerek uygun bulması hâlinde size bildirim yapar. Muafiyet, bu bildirimi takip eden ayın başından itibaren geçerli olur.

6 – Muafiyet onayı sonrasında koşulların ihlal edilip edilmediği GİB tarafından sürekli izlenmektedir; tüm satışlarda e-Fatura/e-Arşiv düzenleme yükümlülüğü eksiksiz sürdürülmelidir.

e-Fatura geçiş süreci ve zorunluluk eşikleri hakkında ayrıntılı bilgiye ihtiyaç duyuyorsanız ilgili rehberimize başvurabilirsiniz.

Sıkça Sorulan Sorular

YN ÖKC nedir ve klasik ÖKC’den farkı nedir?

YN ÖKC, perakende satışlarda ödeme bilgisini anlık olarak GİB’e ileten ve e-belge sistemiyle entegre çalışan cihazdır. Klasik ÖKC’nin aksine gerçek zamanlı veri aktarımı yapar; nakit ve kartlı ödemeleri birlikte kapsar ve ÖKC TSM Merkezleri üzerinden GİB denetimine açıktır.

Kimler YN ÖKC kullanmak zorunda değildir?

GİB’in muafiyet düzenlemesine göre basit usul mükellefleri, serbest meslek erbabı, zirai kazanç sahipleri, perakende satışı bulunmayan toptancılar ve 483 Sıra No’lu Tebliğ kapsamında koşulları sağlayıp GİB’e başvuran büyük işletmeler YN ÖKC kullanmak zorunda değildir; muafiyet için GİB onayı şarttır.

YN ÖKC mali numarası ne işe yarar?

Mali numara, her YN ÖKC’ye GİB sistemine kayıt sırasında atanan benzersiz kimlik kodudur. Cihazın yetkili servis aracılığıyla sisteme kaydedilmesiyle edinilir; cihaz değişiminde yeniden alınması zorunludur ve GİB denetimlerinde cihaz doğrulamasında kullanılır.

YN ÖKC muafiyet eşikleri 2026’da ne kadar?

483 Sıra No’lu VUK Genel Tebliği uyarınca büyük işletme muafiyeti için satış hasılatı 110 milyon TL, bilanço aktifi 110 milyon TL ve öz sermaye 11 milyon TL eşiklerinden en az ikisini geçmemek gerekir. Bu tutarlar VUK yeniden değerleme oranıyla her yıl güncellenmekte olup GİB tebliğlerinden takip edilmesi gerekmektedir.

YN ÖKC muafiyeti olan işletme e-Arşiv Fatura kesmek zorunda mı?

Evet. 483 Sıra No’lu Tebliğ kapsamında YN ÖKC’den muaf tutulan mükellefler ÖKC fişi düzenleyemez; buna karşın perakende dahil tüm satışlarında e-Fatura veya e-Arşiv Fatura düzenlemek zorundadır. Muafiyet kağıt fiş kesme hakkı vermez; her ihlalde VUK cezaları uygulanır.

Kaynakça

- GİB YN ÖKC Resmi Sitesi ve SSS – https://ynokc.gib.gov.tr

- 483 Sıra No’lu VUK Genel Tebliği (566 Sıra No’lu Tebliğle Değişik) – https://www.gib.gov.tr

- GİB YN ÖKC Rehber Broşürü (2025) – https://cdn.gib.gov.tr/api/gibportal-file/file/getFile?objectKey=DUYURU/UNIVERSAL/2025/ynokc2025.pdf

- 3100 Sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihaz Kullanmaları Mecburiyeti Hakkında Kanun – https://www.mevzuat.gov.tr

- 213 Sayılı Vergi Usul Kanunu – https://www.mevzuat.gov.tr

- GİB İnteraktif Vergi Dairesi – https://ivd.gib.gov.tr

Yasal Uyarı

Bu içerik, GİB’in yayımladığı YN ÖKC mevzuatı ve 483 Sıra No’lu VUK Genel Tebliği esas alınarak bilgilendirme amacıyla hazırlanmıştır. Muafiyet eşikleri VUK yeniden değerleme oranıyla her yıl güncellenmekte olup kesin tutarlar ve başvuru sürecine ilişkin bilgileri GİB’in resmi sitesinden veya bağlı vergi dairenizden teyit etmeniz gerekmektedir. GİB onayı alınmadan muafiyet kapsamındaymış gibi davranmak cezai risk doğurur. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.