Vergi mahkemesi genel dava açma süresi, 2577 sayılı İdari Yargılama Usulü Kanunu’nun (İYUK) 7. maddesi uyarınca tebliği izleyen günden itibaren 30 gündür; bu süre kamu düzenine ilişkin olup kaçırılması durumunda dava hakkı geri dönüşsüz biçimde sona erer. Ancak işlemin türüne göre bu süre değişmektedir: Ödeme emri ve ihtiyati haciz/tahakkuka karşı açılacak davalarda 15 gün, uzlaşmanın vaki olması halinde dava açma süresinde 15 gün, takdir komisyonu kararlarına karşı ise 30 gün uygulanmaktadır. Adli tatil (20 Temmuz – 31 Ağustos) ve mali tatil (1 – 20 Temmuz) süreleri dava açma sürelerini etkileyen kritik takvim unsurlarıdır.

Bu içerik genel bilgi amaçlıdır ve hukuki danışmanlık niteliği taşımaz. Somut uyuşmazlıklarda mutlaka vergi avukatına başvurunuz.

Vergi Mahkemesinde Genel Dava Açma Süresi: İYUK Madde 7 Çerçevesi

İYUK’un 7. maddesi, vergi mahkemelerinde dava açma süresini 30 gün olarak belirlemiştir. Bu süre, Danıştay ve idare mahkemelerindeki 60 günlük genel süreden farklıdır; vergi uyuşmazlıklarının niteliği ve kamu alacağının tahsilindeki ivedilik bu kısa sürenin gerekçesini oluşturmaktadır.

Süreye ilişkin temel kurallar şunlardır:

- Süre, tebliği izleyen günden başlar — tebliğ günü sayılmaz

- Tatil günleri (Cumartesi, Pazar, resmi tatil) süreye dahildir

- Son günün resmi tatile denk gelmesi durumunda süre, tatili izleyen ilk iş gününde sona erer (İYUK Madde 8)

- Bu süre hak düşürücü niteliktedir; kaçırıldığında mahkeme davayı usulden reddeder ve hak geri gelmez

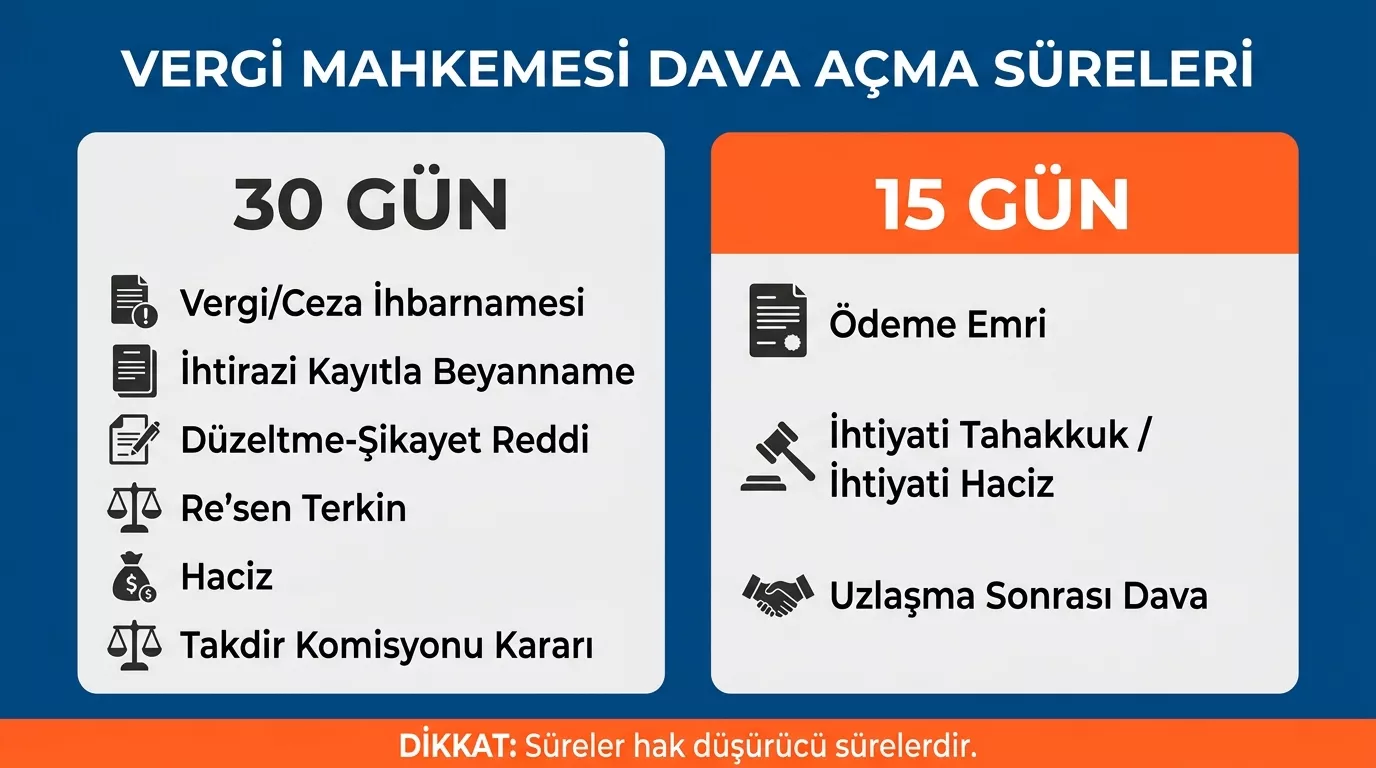

İşlem Türüne Göre Vergi Mahkemesi Dava Açma Süreleri: Tam Tablo

Ankara Barosu üyesi, Güvenç Hukuk & Danışmanlık Kurucu Avukatı ve vergi hukuku uzmanı Av. Rıfat Can Özdemir‘in hazırladığı işlem türü bazlı süre derlenmesi bu alanda en kapsamlı referanslardan biridir. Aşağıdaki tablo, söz konusu verilerle hukuki kaynaklardan derlenerek hazırlanmıştır:

| İşlem Türü | Süre | Sürenin Başlangıcı |

|---|---|---|

| Genel dava açma | 30 gün | Tebliğ/öğrenme tarihini izleyen gün |

| Vergi / Ceza İhbarnamesi | 30 gün | Tebliğ/öğrenme tarihini izleyen gün |

| İhtirazi kayıtla verilen beyanname ile tahakkuk | 30 gün | Tahakkuk tarihini izleyen gün |

| Düzeltme-Şikayet başvurusu reddine ilişkin işlem | 30 gün | Tebliğ/öğrenme/zımni ret tarihini izleyen gün |

| Re’sen terkin işlemi | 30 gün | Tebliğ/öğrenme tarihini izleyen gün |

| Emlak ve Arsa Vergisi takdir komisyon kararları | 30 gün | Öğrenme tarihini izleyen gün veya kararın alındığı yılın son günü |

| Haciz | 30 gün | Öğrenme tarihini izleyen gün |

| Ödeme Emri | 15 gün | Tebliğ tarihini izleyen gün |

| İhtiyati Tahakkuk / İhtiyati Haciz | 15 gün | Tatbik/tebliğ/öğrenme tarihini izleyen gün |

| Uzlaşmanın vaki olması halinde dava | 15 gün | Tutanağın tebliğ tarihini izleyen gün |

Kritik Uyarı: İhtiyati tahakkuk/hacize itiraz süresi bazı hukuki kaynaklarda ve yargı içtihatlarında 7 gün olarak belirtilmektedir. İhtiyati hacizin tahakkukla birlikte uygulandığı durumlarda süre 15 gün olarak değerlendirilebilmekte; ayrı uygulamalarda 7 günlük süre gündeme gelebilmektedir. Kesin süre tespiti için mutlaka vergi avukatına danışınız.

En Kritik Hata: İhbarname ile Ödeme Emrini Karıştırmak

Vergi mahkemesi pratiğinde KOBİ sahiplerinin en sık düştüğü tuzak şudur: Ellerine geçen vergi yazısının ihbarname mi yoksa ödeme emri mi olduğunu ayırt edememek.

Somut senaryo: Tekstil işletmesi sahibi Mehmet Bey, vergi dairesinden 85.000 TL borcu olduğunu bildiren resmi bir belge alır. “Vergi davaları için 30 günlük sürem var” diye düşünerek 3. haftada avukata gider. Avukat belgeye bakınca bunun ihbarname değil ödeme emri olduğunu görür. 6183 Sayılı Kanun’un 58. maddesi uyarınca ödeme emrine karşı dava açma süresi 15 gündür ve Mehmet Bey’in bu süresi çoktan dolmuştur. Ödeme emri kesinleşmiş, banka hesapları üzerinde haciz işlemi başlamıştır.

| Belge | Süre | Süre Kaçırılırsa Ne Olur? |

|---|---|---|

| Vergi / Ceza İhbarnamesi | 30 gün | Dava hakkı düşer; uzlaşma veya düzeltme-şikayet yoluna gidilebilir |

| Ödeme Emri | 15 gün | Ödeme emri kesinleşir; haciz, banka blokesi, araç/gayrimenkul haczi başlayabilir |

Nasıl ayırt edersiniz? Ödeme emri üzerinde “ödeme emridir” ibaresi açıkça yazar ve 6183 Sayılı Kanun’a atıf yapılır. Vergi ihbarnamesi ise vergi ve ceza tutarlarını belirtir, VUK’a dayanır. Tereddüt ettiğinizde belgeyi bir avukata gösterin. Bu birkaç dakikadan aldığı yanıt, on binlerce liralık bir hata riskini ortadan kaldırır.

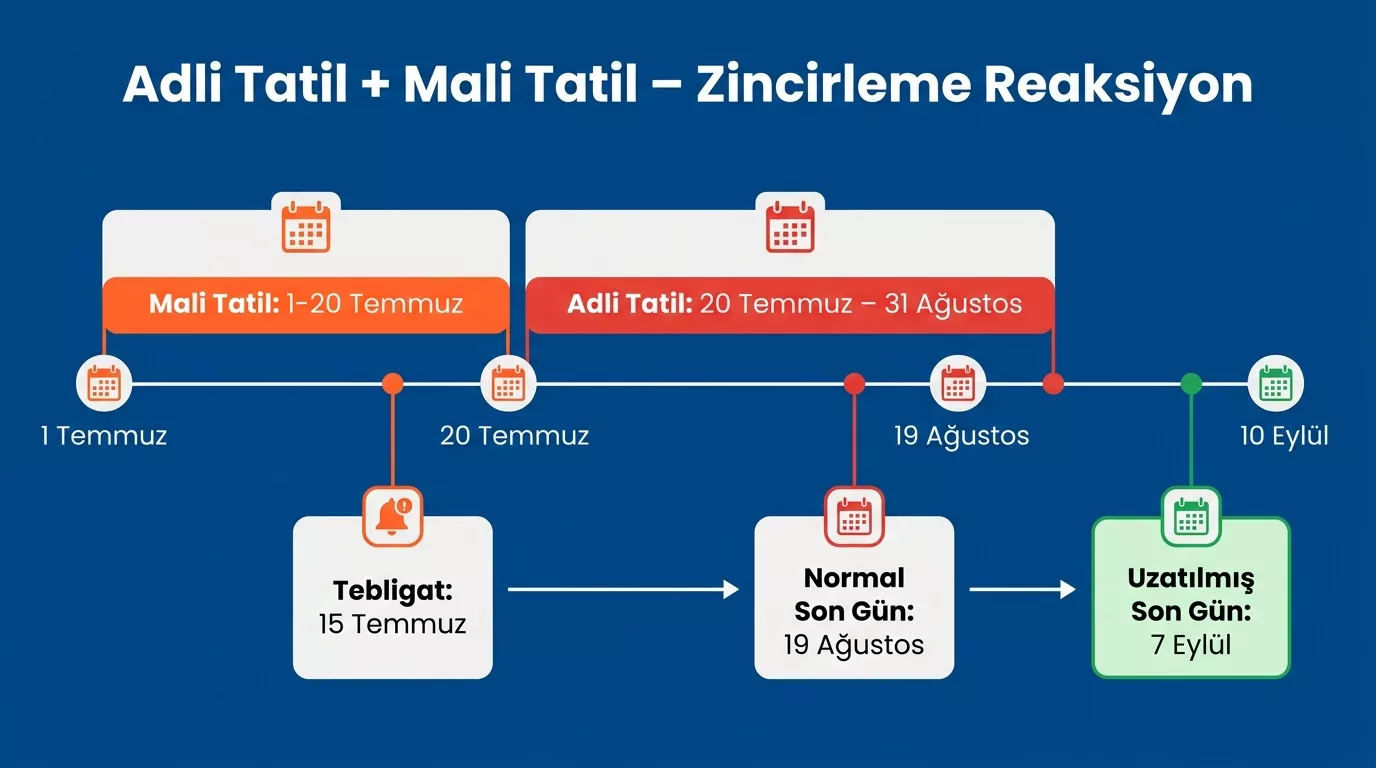

Adli Tatil ve Mali Tatil Vergi Mahkemesi Dava Süresini Nasıl Etkiler?

İYUK’un 61 ve 62. maddeleri uyarınca adli tatil her yıl 20 Temmuz – 31 Ağustos arasında uygulanmakta; bu dönemde vergi mahkemelerinde dava açma süreleri işlemeye devam etmektedir. Ancak sürenin son günü adli tatile rastlarsa, süre adli tatil bitimini (31 Ağustos) izleyen 7 gün içinde sona ermektedir yani 7 Eylül son gündür.

Mali tatil ise her yıl 1 – 20 Temmuz arasında uygulanmakta ve vergi uyuşmazlıklarında dava açma sürelerini durdurmaktadır.

Zincirleme Takvim Örneği – Tebliğ Tarihi: 15 Temmuz:

| Adım | Tarih | Açıklama |

|---|---|---|

| Tebliğ tarihi | 15 Temmuz | Süre başlamıyor — mali tatil |

| Mali tatil bitiş | 20 Temmuz | Süre 21 Temmuz’da başlar |

| Normal 30. gün | 19 Ağustos | Adli tatil içinde — süre durur |

| Adli tatil bitiş | 31 Ağustos | — |

| Uzayan son gün | 7 Eylül | 31 Ağustos + 7 gün |

Yani 15 Temmuz’da tebliğ edilen bir belgede teorik son gün 7 Eylül‘dür. Bu, dava açma süresinin takvim üzerinde yaklaşık 54 güne uzaması anlamına gelmektedir. Ancak bu uzamanın gerçekleşmesi için sürenin son gününün adli tatile denk gelmesi şarttır. Tüm tatil süresi otomatik olarak eklenmez.

Önemli Uyarı: İvedi yargılama usulüne tabi davalarda (ihale, acele kamulaştırma vb.) adli tatil hükümleri uygulanmaz ve süre işlemeye devam eder. Vergi davalarının büyük bölümü bu istisnaya girmez; ancak tereddüt durumunda avukat görüşü alınması önerilir.

E-Tebligat Tuzağı: 2026’da Süreyi Kaçırmanın En Yaygın Nedeni

2026 itibarıyla Gelir İdaresi Başkanlığı ve vergi dairelerinin büyük bölümü tebligatlarını e-tebligat sistemi üzerinden yapmaktadır. Elektronik Tebligat Yönetmeliği kapsamında e-tebligat, muhatabın sistemdeki elektronik posta kutusuna düştüğü anda tebliğ edilmiş sayılmaktadır. Kişinin mesajı okuyup okumadığına bakılmaksızın.

Somut risk senaryosu: İnşaat malzemeleri ithal eden bir KOBİ, e-tebligat şifresini şirkete yeni katılan muhasebeciye devreder ama muhasebeci şifreyi teslim almayı unutur. Vergi dairesi ödeme emrini sisteme düşürür; süre o gün işlemeye başlar. 3 hafta sonra fiziksel evrak beklerken 15 günlük süre çoktan dolmuştur. Vergi yükünüzü ve dilimlerinizi önceden planlamak için şahıs şirketi vergi dilimleri 2026 rehberimizi inceleyebilirsiniz.

E-tebligat sisteminizi nasıl yönetmelisiniz:

- Şirketinize ait e-tebligat kutusunu her gün kontrol edecek sorumlu bir kişi atayın

- Mobil uygulamaya bildirim açın

- Uzun süre kontrol edilmezse yetkili kişiye SMS veya e-posta yönlendirmesi kurun

- Mali müşavirinizin de sisteme erişiminin olduğundan emin olun

Usulsüz tebligat durumu: Tebligatın yasal usule aykırı yapıldığını kanıtlayabilirseniz süre, tebliğ tarihinden değil öğrenme tarihinden itibaren işlemeye başlar. Ancak bunu ispat yükü size aittir ve oldukça zorlu bir hukuki süreçtir.

Dava Açma Süresi Kaçırılırsa Ne Yapılabilir? Düzeltme-Şikayet Yolu

Dava açma süresini kaçıran KOBİ’ler için VUK’un 116. maddesi ve devamında düzenlenen düzeltme-şikayet yolu son çare niteliğindedir. Ancak bu yolun ciddi bir sınırı vardır: Danıştay içtihadına göre düzeltme talebi yalnızca “açık, tartışmasız ve yorum gerektirmeyen” vergilendirme hataları için geçerlidir. Takdir marjı gerektiren, yorum isteyen ya da esasa ilişkin uyuşmazlıklarda bu yol işe yaramaz.

Adım adım süreç şöyledir:

- Bağlı bulunduğunuz vergi dairesine düzeltme talebi — Hata niteliğindeki vergilendirme işleminin düzeltilmesini yazılı olarak talep edin

- 30 gün içinde ret veya zımni ret — Vergi dairesi 30 gün içinde yanıt vermezse talep zımnen reddedilmiş sayılır

- Gelir İdaresi Başkanlığı’na şikayet başvurusu — Ret tebliğinden itibaren üst makam olan GİB’e şikayet yoluna gidin

- Şikayet reddinin tebliğinden itibaren 30 gün içinde vergi mahkemesine dava — Bu son adımda dava açma süresi yeniden işlemeye başlar

Bu sürecin işe yaraması için hatanın gerçekten “açık ve tartışmasız” nitelikte olması şarttır. Tereddüt durumunda bir vergi avukatına danışmadan bu yola başvurmak, hem zaman hem kaynak israfına yol açabilir.

Vergi Mahkemesi Dava Dilekçesi: Zorunlu Unsurlar ve Sık Yapılan Hatalar

Vergi mahkemesine sunulacak dava dilekçesinde İYUK’un ilgili maddeleri uyarınca belirli unsurların eksiksiz bulunması gerekmektedir. Bu unsurlar eksik veya hatalı olduğunda mahkeme davayı usulden reddedebilir ya da eksiklik giderilinceye kadar kabul etmeyebilir.

Dilekçede bulunması zorunlu unsurlar:

- Tarafların adı, soyadı, unvanı ve adresi (davacı ve davalı idare)

- Davacının vergi kimlik numarası (VKN) veya T.C. kimlik numarası

- Dava konusu işlemin türü (ihbarname, ödeme emri vb.) ve tarih/numarası

- Tebliğ tarihi (süre hesabı için kritik)

- Uyuşmazlık konusu tutarın açık belirtilmesi

- Hukuki dayanak ve gerekçe

- Talep (iptal, yürütmeyi durdurma vb.)

- Davacının imzası veya vekâleten avukat imzası

Sık yapılan biçimsel hatalar:

- Tebliğ tarihini yazmamak veya yanlış yazmak (süre hesabı bozulur)

- VKN veya TCKN’yi eksik ya da hatalı bırakmak

- Dava konusu işlemin tarih ve numarasını belirtmemek

- Yürütmeyi durdurma talebini ayrıca ve gerekçeli yapmamak

- Dilekçeyi yanlış vergi mahkemesine (yetkisiz mahkemeye) vermek

- İmzasız dilekçe sunmak

KobiTime okuyucularına hatırlatmak isteriz: Vergi mahkemesi dilekçesi, biçimsel gereklilikleri ve hukuki terminolojisi nedeniyle mutlaka bir vergi avukatıyla ya da baro hukuki yardım bürosuyla hazırlanmalıdır. İnternet üzerinde bulduğunuz taslak örnekler, somut uyuşmazlığınıza uymayabilir ve telafisi güç hatalara yol açabilir.

Sıkça Sorulan Sorular

Vergi mahkemesinde dava açma süresi kaç gündür?

Genel kural olarak 30 gündür. Süre tebliği izleyen günden başlar. Ancak işlem türüne göre bu süre değişmektedir: Ödeme emrine karşı açılacak davalarda 15 gün, ihtiyati haciz/tahakkuka karşı 15 gün, uzlaşmanın vaki olması halinde ise tutanağın tebliğinden itibaren 15 gündür. Uzlaşma tutanağını imzalamadan önce vergi ziyaı cezasının uzlaşma sınırını ve indirim oranlarını bilmek, pazarlık sürecini doğrudan etkiler; vergi ziyaı cezası uzlaşma sınırı 2026 rehberimize göz atabilirsiniz.

Adli tatil vergi mahkemesi dava açma süresini uzatır mı?

Evet. Adli tatil her yıl 20 Temmuz – 31 Ağustos arasındadır. Dava açma süresinin son günü bu tarihlere rastlarsa, süre adli tatilin bitiminden itibaren 7 gün uzamış sayılır. Mali tatil (1 – 20 Temmuz) de vergi davalarında süreyi durdurarak aynı etkiyi yaratır.

Ödeme emrine karşı dava açma süresi kaç gün?

15 gündür. 6183 Sayılı Kanun’un 58. maddesi uyarınca ödeme emrine karşı tebliği izleyen günden itibaren 15 gün içinde vergi mahkemesinde dava açılması gerekmektedir. Bu süre kaçırılırsa ödeme emri kesinleşir ve haciz işlemleri başlayabilir.

Vergi dava açma süresi kaçırılırsa ne yapılabilir?

VUK 116 ve devamı kapsamında düzeltme-şikayet yoluna başvurulabilir. Vergi dairesine düzeltme talebi iletilir; reddedilirse GİB’e şikayet yapılır. Şikayetin de reddi durumunda 30 gün içinde vergi mahkemesine dava açılabilir. Bu yol yalnızca “açık ve tartışmasız” hatalar için geçerlidir.

İhtirazi kayıtla beyanname verildiğinde dava açma süresi ne zaman başlar?

Tahakkuk tarihini izleyen günden itibaren 30 gün içinde vergi mahkemesinde dava açılabilir. İhtirazi kayıt konulmadan verilen beyannamelerde dava hakkı doğmaz; bu nedenle itiraz edilmek istenen vergilerde beyannameye mutlaka ihtirazi kayıt düşürülmesi gerekmektedir.

Kaynakça

- 2577 Sayılı İdari Yargılama Usulü Kanunu (İYUK): https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=2577&MevzuatTur=1&MevzuatTertip=4

- 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun: https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=6183&MevzuatTur=1&MevzuatTertip=3

- Vergi Usul Kanunu — Madde 116 ve devamı (Düzeltme-Şikayet): https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=213&MevzuatTur=1&MevzuatTertip=3

- Danıştay — İçtihat ve Kararlar: https://www.danistay.gov.tr

- Gelir İdaresi Başkanlığı: https://www.gib.gov.tr

- Av. Rıfat Can Özdemir (Ankara Barosu, Güvenç Hukuk & Danışmanlık) — İşlem türü bazlı dava açma süreleri infografiği: https://x.com/rifatcanozdemir/status/2016113071081791526

Yasal Uyarı

Bu içerik, 2577 Sayılı İYUK ve 6183 Sayılı Kanun güncel hükümleri esas alınarak genel bilgi amacıyla hazırlanmıştır; hukuki danışmanlık niteliği taşımamaktadır. İhtiyati tahakkuk/haciz sürelerinde yargı içtihadı farklılıkları bulunmaktadır; mutlaka uzman görüşü alınız. Somut uyuşmazlıklarda vergi avukatına başvurulması önerilir. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.