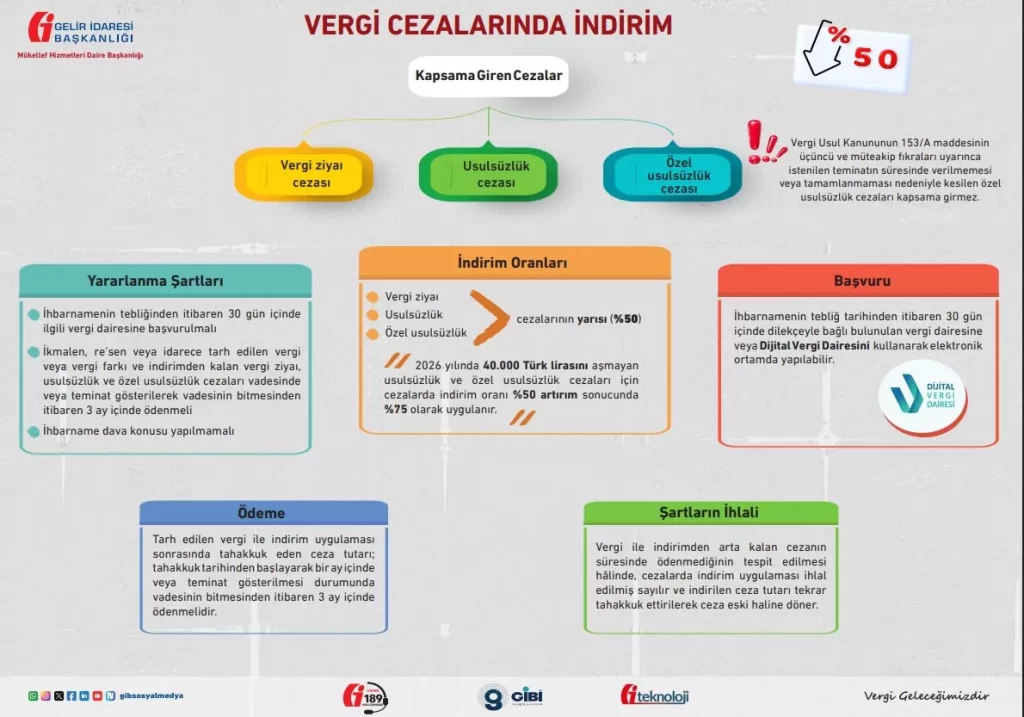

Vergi cezalarında indirim, ikmalen, re’sen veya idarece tarh edilen vergi cezalarına karşı dava açmak yerine vergi dairesine başvurarak cezanın yarısını silme imkanı sunan, VUK Madde 376’da düzenlenen bir haktır. İhbarnamenin tebliğ tarihinden itibaren 30 gün içinde ilgili vergi dairesine veya İnteraktif Vergi Dairesi üzerinden başvurulması, vergi aslı ile indirimden kalan cezanın vadesinde ödenmesi koşuluyla vergi ziyaı, usulsüzlük ve özel usulsüzlük cezalarının yüzde ellisi silinmektedir. 7524 Sayılı Kanun’la yapılan değişiklikle 2 Ağustos 2024’ten itibaren vergi aslı uzlaşma kapsamından çıkarılmış; uzlaşma sonrasına eklenen yüzde 25 ilave indirim uygulaması da kaldırılmıştır.

VUK 376 Nedir? Vergi Cezalarında İndirim Hakkının Temeli

Vergi Usul Kanunu Madde 376, mükellef veya vergi sorumlusuna ihbarname yoluyla tebliğ edilen vergi cezalarını yargı yoluna taşımadan çözme imkanı tanır. Hakkın amacı ikilidir: mükellef açısından cezanın yarısından kurtulmak, devlet açısından ise Vergi Mahkemesi ve Bölge İdare Mahkemesi’ni gereksiz uyuşmazlıklarla meşgul etmemek.

İndirim hakkından mükellef veya vergi sorumlusu yararlanabilir. Başvuru için herhangi bir gelir veya işletme büyüklüğü koşulu aranmaz; ihbarnameye muhatap olan herkes bu haktan yararlanabilir. Vergi Denetim Kurulu (VDK) tarafından düzenlenen vergi inceleme raporuna dayalı tarhiyatlarda da aynı hak geçerlidir.

Gelir İdaresi Başkanlığı (GİB) bu hakkı “vergi ve cezalarla ilgili anlaşmazlıkların yargıya taşınmadan çözülmesini sağlayan bir uzlaşı mekanizması” olarak tanımlamaktadır.

Hangi Vergi Cezaları İndirim Kapsamında?

VUK Madde 376 kapsamında indirim uygulanabilecek ve uygulanamayacak cezalar aşağıda net biçimde ayrıştırılmıştır.

Kapsama Giren Cezalar:

- Vergi Ziyaı Cezası: Mükellefin beyan yükümlülüğünü yerine getirmemesi veya eksik beyan etmesi nedeniyle tarh edilen vergi farkı üzerinden hesaplanan ceza

- Usulsüzlük Cezası: Vergi kanunlarının şekle ve usule ilişkin hükümlerine uyulmaması nedeniyle kesilen ceza (birinci ve ikinci derece usulsüzlük)

- Özel Usulsüzlük Cezası: Fatura, serbest meslek makbuzu, e-belge düzenleme yükümlülüklerinin ihlali gibi belirli fiiller nedeniyle kesilen ceza (VUK 153/A hariç)

Kapsam Dışı Cezalar:

- VUK Madde 153/A teminat özel usulsüzlük cezası: Teminatın süresinde verilmemesi ya da tamamlanmaması nedeniyle kesilen bu ceza indirim ve uzlaşma kapsamına girmez

- VUK Madde 359 kapsamında kaçakçılık fiiliyle işlenen ve vergi kaybına yol açan cezalar: Bu cezalar hem uzlaşma hem indirim dışındadır

- Dava konusu yapılmış ihbarnameye bağlı cezalar: İhbarname Vergi Mahkemesi’ne taşınmışsa indirim hakkı kullanılamaz

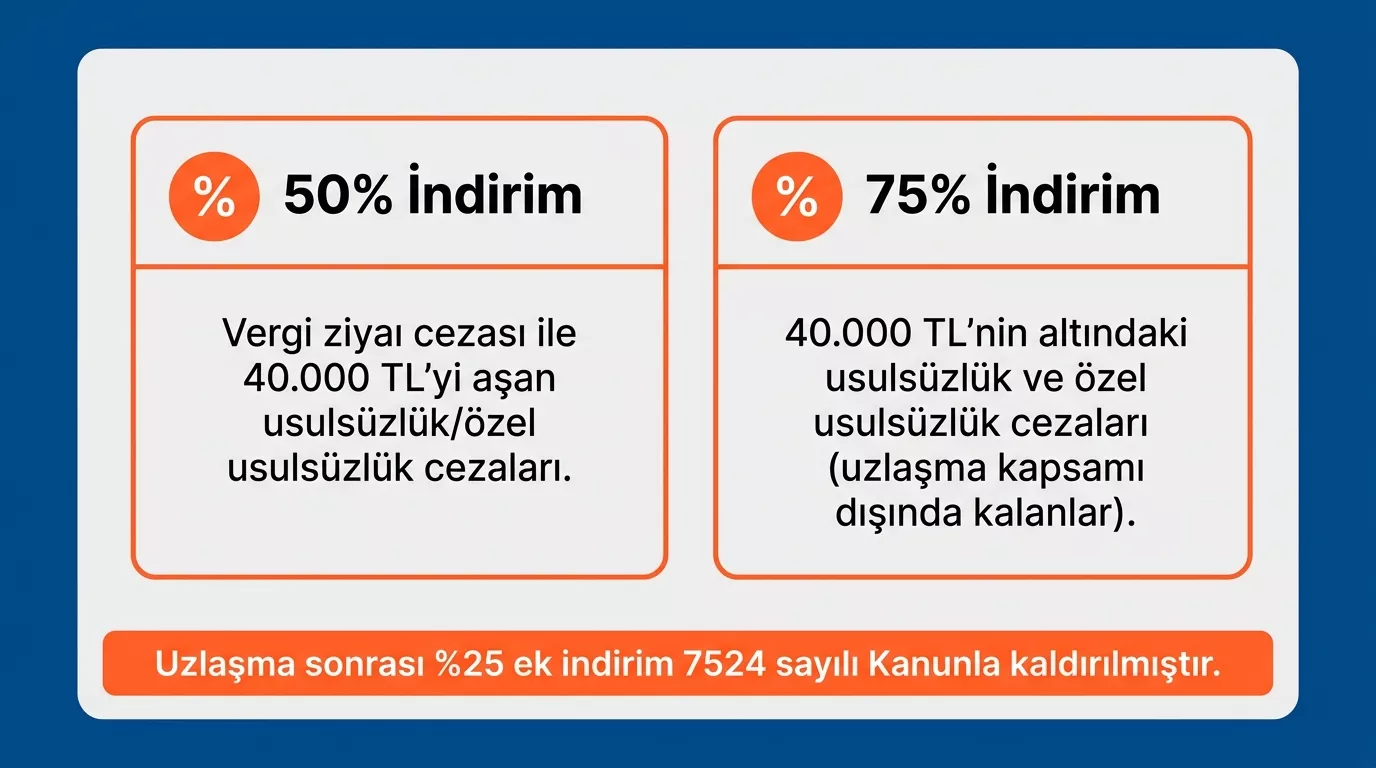

Vergi Cezası İndirim Oranları 2026: Yüzde 50 ve Yüzde 75 Ne Zaman Uygulanır?

GİB’in 2026 yılı broşüründe güncellenen bilgiye göre iki farklı indirim oranı senaryosu mevcuttur. Bu ayrımı doğru okumak, özellikle küçük tutarlı özel usulsüzlük cezalarında büyük fark yaratmaktadır.

| Senaryo | Ceza Türü | Tutar Koşulu | İndirim Oranı | Kalan Yükümlülük |

|---|---|---|---|---|

| 1 | Vergi ziyaı + eşik üzeri usulsüzlük/özel usulsüzlük | VUK 376/1 | Yüzde 50 | Vergi aslı + kalan yüzde 50 ceza |

| 2 | Uzlaşma eşiği altı usulsüzlük/özel usulsüzlük (2026: 40.000 TL altı) | VUK 376/1 + Ek Md. 1 | Yüzde 75 | Vergi aslı + kalan yüzde 25 ceza |

| 3 | Uzlaşma sonrası ek indirim (7524 Kanunu öncesi) | VUK 376/2 eski | – | Kaldırıldı – 2 Ağustos 2024’ten itibaren uygulanmıyor |

| 4 | VUK 153/A teminat özel usulsüzlük | – | İndirim yok | Cezanın tamamı |

GİB’in 2026 yılı broşüründe belirtilen eşik 40.000 TL olarak güncellenmiştir. 40.000 TL’yi aşmayan usulsüzlük ve özel usulsüzlük cezaları uzlaşma kapsamı dışında kaldığından, bu cezalarda indirim oranı yüzde 50’ye yüzde 50 artırımlı olarak yani yüzde 75 biçiminde uygulanır.

Uyarı: 7524 Sayılı Kanun’la 2 Ağustos 2024’ten itibaren uzlaşma sonrası ödeme üzerine uygulanan yüzde 25 ilave indirim hükmü kaldırılmıştır. Bu tarihe kadar uzlaşma başvurusu yapılmış ve henüz görüşme yapılmamış dosyalar için eski hükümler geçici 35. madde kapsamında uygulanabilmektedir.

Somut örnek: 25.000 TL özel usulsüzlük cezası aldıysanız, bu tutar 2026 eşiği olan 40.000 TL’nin altında kaldığından uzlaşmaya gidemezsiniz. Ancak VUK 376 kapsamında yüzde 75 indirim uygulanır ve yalnızca 6.250 TL ödersiniz.

Başvuru Nasıl Yapılır? 30 Günlük Süreyi Kaçırmanın Bedeli

Uyarı: İhbarname tebliğ tarihinden itibaren 30 gün içinde başvurmazsanız indirim hakkını kaybedersiniz. Bu süre uzlaşma için de geçerlidir; her ikisini birden kaybetmemek için ihbarnamenizi aldığınız gün takvime not düşünüz.

1 – İhbarname tebliğ tarihini tespit edin. 30 günlük başvuru süresi bu tarihten itibaren işlemeye başlar. Tebligatı posta yoluyla aldıysanız imzaladığınız tarih, e-tebligat yoluyla aldıysanız elektronik ortamda okunduğu tarih esas alınır.

2 – İndirim mi, uzlaşma mı, dava mı kararını en geç 30. gün sonuna kadar verin. Üçünü birden kullanamazsınız; seçeceğiniz yol diğer seçenekleri kapatır. Karar vermekte güçlük çekiyorsanız SMMM veya YMM’den görüş alın.

3 – Vergi dairesine dilekçeyle başvurun veya İnteraktif Vergi Dairesi ya da e-Devlet üzerinden online başvurun. Dilekçede ihbarnamenin tarih ve sayısını, ceza türünü ve indirim talebini belirtin.

4 – Vergi aslı ile indirimden kalan cezayı vadesi geldiğinde veya teminat göstererek vadenin bitmesinden itibaren 3 ay içinde ödeyin. Ödemeyi geciktirmek ihlal sayılır.

5 – Ödemeyi eksiksiz tamamlayın. Ödeme yapılmaması veya eksik yapılması halinde indirim uygulaması ihlal edilmiş sayılır ve silinen ceza yeniden tahakkuk ettirilir.

7524 Sayılı Kanun’la Gelen Değişiklikler: 2 Ağustos 2024’ten Bu Yana Ne Değişti?

Rakip içeriklerin büyük bölümünde hala 7524 öncesi mevzuat geçerliymiş gibi aktarılmaktadır. Aşağıdaki tablo güncel durumu açıkça ortaya koymaktadır.

| Konu | 2 Ağustos 2024 Öncesi | 2 Ağustos 2024 Sonrası |

|---|---|---|

| Vergi aslında uzlaşma | Uzlaşma kapsamında | Uzlaşma dışı |

| Uzlaşma sonrası ek indirim | Süresinde ödemede yüzde 25 ilave indirim | Kaldırıldı |

| Uzlaşma kapsamı | Vergi aslı ve cezalar | Yalnızca cezalar (vergi ziyaı ve belirli eşik üzeri usulsüzlük/özel usulsüzlük) |

| Gecikme faizi | Uzlaşılan vergi miktarına uzlaşma tarihine kadar uygulanıyordu | Cezalara gecikme faizi uygulanamaz hükmü kaldırıldı |

| Kısmi uzlaşma | Matrah farkları itibarıyla bölünerek uzlaşılabiliyordu | Kaldırıldı |

7194 Sayılı Kanun ve 7338 Sayılı Kanun dönemlerinde yapılan değişiklikler mevzuata çeşitli eklemeler getirmiş olsa da VUK 376 uygulamasını en derinden etkileyen düzenleme 7524 Sayılı Kanun’dur. Vergi aslının uzlaşma kapsamı dışına çıkarılması, yüksek tarhiyatlarla karşılaşan mükelleflerin stratejisini kökten değiştirmiştir.

Vergi Aslında Uzlaşma Kaldırıldı – KOBİ İçin Ne Anlama Geliyor?

2 Ağustos 2024 öncesinde, örneğin 500.000 TL ek tarhiyatla karşılaşan bir KOBİ, uzlaşma görüşmesinde vergi aslını da müzakere edebiliyor; 500.000 TL’yi 300.000 TL’ye indirebiliyordu. Bugün bu imkan ortadan kalkmıştır.

Artık vergi aslının tamamı ödenecektir. Uzlaşma yalnızca vergi ziyaı cezası ve 2026 eşiği üzerindeki usulsüzlük ve özel usulsüzlük cezaları için geçerliliğini korumaktadır. Bu çerçevede yüksek tarhiyatlı dosyalarda VUK 376 indirimi ve tarhiyat öncesi uzlaşma (VUK Ek Madde 11) seçeneklerini birlikte değerlendirmek daha stratejik bir yaklaşım sunmaktadır.

Vergi mahkemesine dava açma süreleri ve dava sürecinde nelere dikkat edilmesi gerektiği hakkında bilgi almak için vergi mahkemesi dava açma süresi rehberimizi inceleyebilirsiniz.

Uzlaşma mı, Ceza İndirimi mi? KOBİ’ler İçin Karşılaştırmalı Karar Rehberi

| Kriter | VUK 376 İndirim | Tarhiyat Sonrası Uzlaşma (Ek Md. 1) | Tarhiyat Öncesi Uzlaşma (Ek Md. 11) |

|---|---|---|---|

| Başvuru zamanı | İhbarname tebliğinden sonra, 30 gün içinde | İhbarname tebliğinden sonra, 30 gün içinde | Vergi incelemesi bitmeden önce |

| Süreç süresi | Dilekçe sonrası hızlı; idari karar yeterli | Uzlaşma komisyonu toplantısı gerekir; birkaç hafta sürebilir | İnceleme sürecinde müzakere; daha uzun sürebilir |

| İndirim oranı/tutarı | Sabit yüzde 50 (veya yüzde 75 artırımlı) | Komisyonla müzakereye göre değişken | Komisyonla müzakereye göre değişken |

| Vergi aslına etkisi | Yok; vergi aslı tam ödenir | Yok; 2 Ağustos 2024’ten itibaren vergi aslı uzlaşma dışı | Yok; vergi aslı tam ödenir |

| Tekerrür hükmü | VUK Madde 339 tekerrür hükmü uygulanmaz | Uzlaşılan ceza tekerrüre esas alınmaz | Uzlaşılan ceza tekerrüre esas alınmaz |

| Ödeme esnekliği | Vade veya teminatla 3 ay içinde | Uzlaşma tarihinden itibaren belirlenen vade | Uzlaşma tarihinden itibaren belirlenen vade |

| Dava açma hakkına etkisi | İndirim talebi dava hakkını kapatır | Uzlaşma tutanağı imzalanırsa dava hakkı yitirilir | Uzlaşma tutanağı imzalanırsa dava hakkı yitirilir |

Uzlaşmadan indirime veya indirimden uzlaşmaya geçiş penceresi: Mükellef 30 günlük süre dolmadan ve ödeme yapmadan indirim talebinden vazgeçerek uzlaşmaya başvurabilir. Tersine; uzlaşma tutanağı imzalanmadan önce uzlaşmadan vazgeçilerek VUK 376 indirimi talep edilebilir. Her iki geçişte de 30 günlük başvuru süresi sınırı ve ödeme yapılmamış olma şartı aranır.

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda, vergi cezası ihbarnamesini tebliğ alan KOBİ’nin yapması gereken ilk 3 adım şunlardır: Birincisi ihbarnameyi aldığınız gün tebliğ tarihini kayıt altına alın ve 30 günlük süreyi takvime işaretleyin. İkincisi ceza tutarını ve türünü tespit ederek uzlaşma eşiğiyle karşılaştırın; bu karşılaştırma hangi yolun daha avantajlı olduğunu belirleyecektir. Üçüncüsü ceza aslı ve olası gecikme faizi ile gecikme zammını hesaplayarak ödeme gücünüzü net olarak ortaya koyun; ödeme planı olmadan seçilen yol, süresinde ödeme yapılamaması durumunda cezanın dirilişine yol açabilirGerçek usul vergi yükümlülükleri ve cezaya konu olabilecek durumlar hakkında bilgi almak için gerçek usul vergi rehberimizi inceleyebilirsiniz.

VUK 376 İhlali: Süresinde Ödeme Yapmazsanız Ne Olur?

İndirim hakkından yararlanan ancak vergi aslını veya kalan cezayı vadesinde ödemeyen mükellef için VUK Madde 376 net bir yaptırım öngörür: indirim uygulaması ihlal edilmiş sayılır ve silinen ceza tutarı yeniden tahakkuk ettirilir.

Örnek: 100.000 TL özel usulsüzlük cezası için VUK 376 başvurusu yapıldı; yüzde 50 indirim uygulandı ve 50.000 TL silindi. Kalan 50.000 TL vadesinde ödenmedi. İndirim uygulaması ihlal edilmiş sayıldı; silinen 50.000 TL yeniden tahakkuk ettirildi ve mükellef 100.000 TL’nin tamamını borçlu hale geldi. Üstelik bu aşamada 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında gecikme zammı da devreye girer.

Pişmanlık ve ıslah yolu (VUK Madde 371) ise farklı bir mekanizmadır; beyan döneminde kendiliğinden düzeltme yapan mükellefe cezasız vergi tarhiyatı imkanı tanır. Ancak ihbarname tebliğ edildikten sonra pişmanlık hükümlerinden yararlanmak mümkün değildir; bu noktada VUK 376 veya uzlaşma yolu devreye girerEsnaf vergi muafiyeti koşullarını sağlayıp sağlamadığınızı merak ediyorsanız esnaf vergi muafiyeti belgesi rehberimizi inceleyebilirsiniz.

Sıkça Sorulan Sorular

Vergi cezalarında indirim için başvuru süresi ne kadar?

İhbarnamenin tebliğ tarihinden itibaren 30 gün içinde ilgili vergi dairesine dilekçeyle ya da İnteraktif Vergi Dairesi üzerinden başvurulması gerekir. Bu süre kaçırılırsa indirim hakkı tamamen yitirilir. Başvuruda ödeme taahhüdü yapılır; vergi aslı ile kalan ceza vadesinde ödenir.

Vergi ziyaı cezasında indirim oranı nedir?

VUK Madde 376 kapsamında vergi ziyaı cezasının yüzde ellisi indirilir; kalan yüzde elli ile vergi aslı vadesinde ödenir. Dava açılmamış olması ve 30 günlük başvuru süresi içinde vergi dairesine bildirimde bulunulması şarttır. 7524 Sayılı Kanun’la tekerrür ayrımı kaldırılmıştır.

Özel usulsüzlük cezasında indirim oranı nedir?

2026 yılı için belirlenen 40.000 TL eşiğini aşan özel usulsüzlük cezalarında yüzde 50 indirim uygulanır. 40.000 TL’nin altındaki cezalar uzlaşma kapsamı dışında kaldığından indirim oranı artırımlı biçimde yüzde 75 olarak uygulanır; kalan yüzde 25 ödenir. Güncel eşik için GİB tebliğini takip ediniz.

Uzlaşma yapan mükellef ayrıca VUK 376 indiriminden yararlanabilir mi?

Hayır. Uzlaşma ve cezalarda indirim birbirini dışlayan haklardır; aynı ceza için her ikisinden birlikte yararlanılamaz. Ancak 30 günlük süre içinde ödeme yapılmadan indirim talebinden vazgeçilerek uzlaşmaya; ya da uzlaşma tutanağı imzalanmadan uzlaşmadan vazgeçilerek indirime geçiş yapılabilir.

7524 Sayılı Kanun vergi cezalarında indirim uygulamasını nasıl değiştirdi?

2 Ağustos 2024’ten itibaren iki temel değişiklik geçerlidir: Uzlaşma kapsamından vergi aslı çıkarıldı; yalnızca cezalar uzlaşmaya konu edilebilir hale geldi. Uzlaşma sonrası süresinde ödeme halinde uygulanan yüzde 25 ilave indirim hükmü de yürürlükten kaldırıldı.

Kaynakça

- Vergi Usul Kanunu Madde 376 (7524 Sayılı Kanun ile güncellenen hali) – https://www.mevzuat.gov.tr

- VUK Ek Madde 1 (Tarhiyat Sonrası Uzlaşma) ve Ek Madde 9 – https://www.mevzuat.gov.tr

- 7524 Sayılı Kanun (2 Ağustos 2024, Resmi Gazete) – https://www.resmigazete.gov.tr

- GİB Vergi Cezalarında İndirim Broşürü 2026 – https://www.gib.gov.tr

- İnteraktif Vergi Dairesi Başvuru Sayfası – https://www.turkiye.gov.tr/gib-ivd-ucyuzyetmisaltitalep

- 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun – https://www.mevzuat.gov.tr

Yasal Uyarı

Bu içerik, VUK Madde 376 (7524 Sayılı Kanun ile güncellenen hali) ve GİB tarafından yayımlanan 2026 broşürü esas alınarak bilgilendirme amacıyla hazırlanmıştır. Uzlaşma tutarı eşiği ve indirim oranları her yıl güncellenebilir; güncel düzenlemeler için gib.gov.tr takip edilmelidir. Somut vergi uyuşmazlıklarınızda yargı ve idari başvuru süreçleri kişiye özgü koşullara göre farklılık gösterebilir; ihbarname tebliğ aldığınızda 30 günlük süreyi kaçırmamak için hemen SMMM veya YMM’nizle görüşmenizi öneririz. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.