İşletme defteri, ikinci sınıf tüccarların ve belirli serbest meslek erbabının Vergi Usul Kanunu’nun 194-196. maddeleri uyarınca tutmak zorunda olduğu, gelir ve giderlerin tek taraflı (tek düzen) kayıt yöntemiyle işlendiği yasal muhasebe defteridir. Bilanço esasına göre defter tutanlardan farklı olarak, işletme hesabı esasındaki mükellefler yalnızca nakit girişlerini ve giderlerini bu deftere kaydeder; dönem sonunda elde edilen fark, vergiye tabi kazancı oluşturur. Esnaf muaflığından yararlananlar ile basit usule tabi mükellefler işletme defteri tutmaz; bu yükümlülük, yıllık iş hacmine göre belirlenen ikinci sınıf tüccar eşiğini aşan ama birinci sınıfa geçmeyen işletmeler için geçerlidir.

İşletme Defteri Nedir? Yasal Tanımı ve Önemi

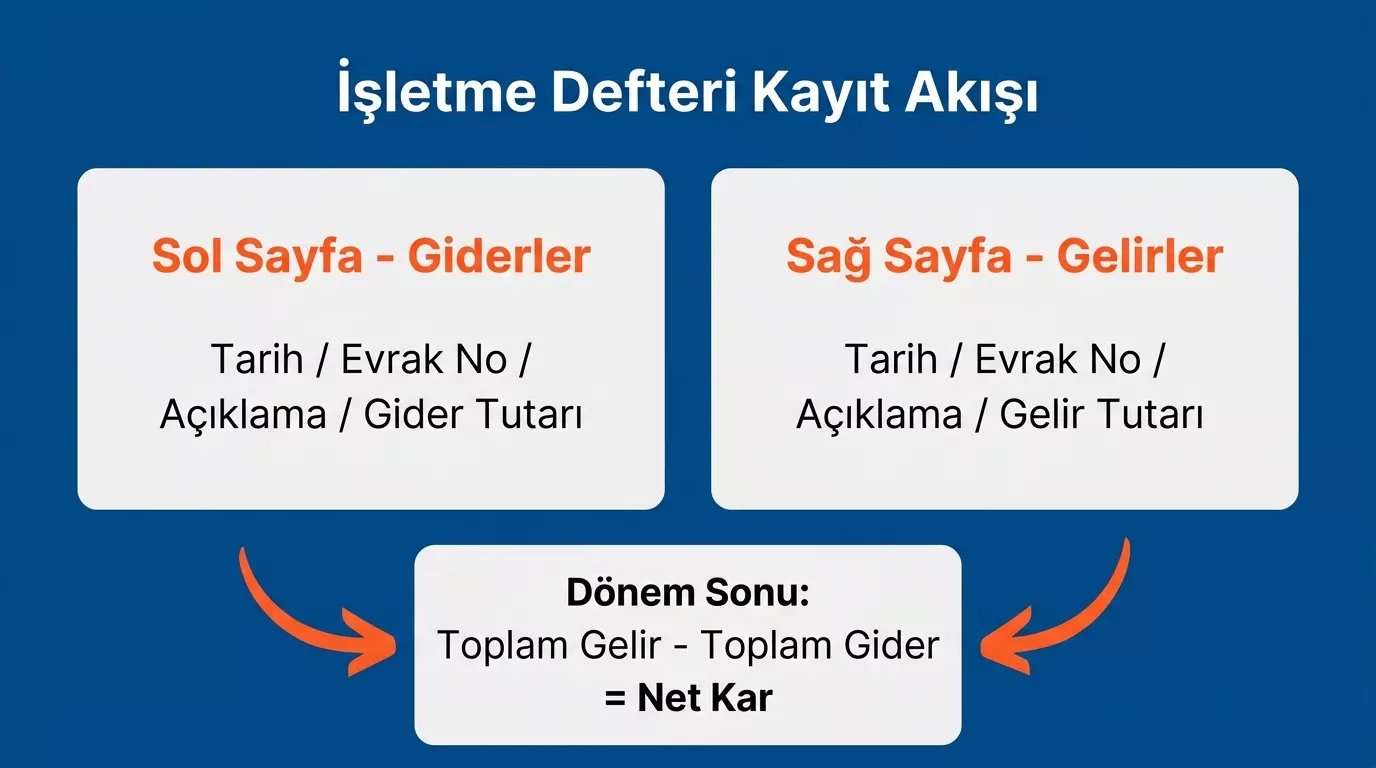

Vergi Usul Kanunu’nun 194. maddesi uyarınca işletme defteri, ikinci sınıf tüccarların gelir ve giderlerini tarih sırasıyla kaydettikleri resmi muhasebe belgesidir. Defterin sol sayfası giderlere, sağ sayfası ise gelirlere ayrılmıştır; dönem sonunda gelir toplamından gider toplamı çıkarılarak dönem safi kazancı hesaplanır.

İşletme hesabı esası ile bilanço esası arasındaki temel fark şudur: Bilanço esasında (birinci sınıf tüccarlar) yevmiye defteri, defter-i kebir ve envanter defteri bir arada tutulurken; işletme hesabı esasında yalnızca tek bir defter, işletme defteri yeterlidir. Bu da ikinci sınıf tüccarlara hem zaman hem maliyet açısından kayda değer bir avantaj sağlar. Bununla birlikte, kazancın doğru ve eksiksiz beyan edilmesi yükümlülüğü her iki esasta da aynı ağırlıkla geçerlidir.

İşletme Defterini Kimler Tutmak Zorundadır? (2025-2026 Hadleriyle)

VUK’nun 176-178. maddeleri uyarınca tüccarlar birinci ve ikinci sınıf olmak üzere iki gruba ayrılmaktadır. İşletme defteri tutma yükümlülüğü yalnızca ikinci sınıf tüccarlara aittir.

Aşağıdaki kriterlerden herhangi birini bir önceki yılda aşan gerçek kişi tacirler, birinci sınıf tüccar sayılarak bilanço esasına geçmek zorundadır:

- Yıllık mal alış tutarı belirlenmiş haddi aşıyorsa

- Yıllık mal satış tutarı belirlenmiş haddi aşıyorsa

- Yıllık gayrisafi iş hasılatı belirlenmiş haddi aşıyorsa

| Kriter | 2025 Haddi (577 No.lu Tebliğ) | 2026 Haddi |

|---|---|---|

| Yıllık Alış Tutarı | 2.000.000 TL | Resmî tebliğ yayımlanınca güncellenecektir – teyit edin |

| Yıllık Satış Tutarı | 2.000.000 TL | Resmî tebliğ yayımlanınca güncellenecektir – teyit edin |

| Yıllık Gayrisafi İş Hasılatı | 990.000 TL | Resmî tebliğ yayımlanınca güncellenecektir – teyit edin |

Not: 2026 yılı hadleri VUK Mükerrer Madde 414 kapsamındaki yeniden değerleme oranıyla belirlenir. Resmî tebliğ her yıl Aralık ayı sonunda Resmî Gazete’de yayımlanmaktadır. Bağlayıcı rakam için GİB’in güncel tebliğini teyit etmeniz önerilir.

Ayrıca belirtmek gerekir ki:

- Her türlü ticaret şirketi (limited, anonim vb.) iş hacmine bakılmaksızın doğrudan birinci sınıf tüccar sayılır ve bilanço esasında defter tutar.

- Basit usule tabi mükellefler ve esnaf muaflığından yararlanalar işletme defteri tutmaz.

- Yeni işe başlayan gerçek kişi tacirler, yıllık iş hacimleri belirleninceye kadar ikinci sınıf tüccar gibi hareket edebilir.

Şahıs şirketi kurma maliyetleri ve vergi yükümlülükleri hakkında ayrıntılı bilgiye ulaşmak istiyorsanız ilgili rehberimizi inceleyebilirsiniz.

İşletme Defteri ile Serbest Meslek Kazanç Defteri Arasındaki Fark

Bu iki defter türü uygulamada en çok karıştırılan muhasebe belgelerinden biridir. İşletme defteri ticari kazanç elde eden tüccarlara, serbest meslek kazanç defteri ise mesleki faaliyetinden kazanç elde eden serbest meslek erbabına aittir; ikisi birbirinin yerine kullanılamaz.

| Özellik | İşletme Defteri | Serbest Meslek Kazanç Defteri |

|---|---|---|

| Yasal Dayanak | VUK Madde 194-196 | VUK Madde 210 |

| Kimler Tutar | İkinci sınıf tüccarlar | Doktor, avukat, mimar, danışman gibi serbest meslek erbabı |

| Kayıt Yöntemi | Tek taraflı (gelir/gider) | Tek taraflı (hasılat/gider) |

| Vergi Esası | Ticari kazanç (GVK Md. 37-39) | Serbest meslek kazancı (GVK Md. 65-68) |

| Dönem Sonu | Safi kazanç = Gelir – Gider | Kazanç = Hasılat – Gider |

İşletme Defteri Nasıl Tutulur? Adım Adım

Fiziksel Yapı ve Kayıt Mantığı

İşletme defteri, yatay açılışlı çift sayfalı bir yapıya sahiptir. VUK Madde 195 uyarınca:

- Sol sayfa (gider): Tarih, belge numarası, karşı taraf adı, giderin açıklaması ve tutarı kaydedilir.

- Sağ sayfa (gelir): Tarih, belge numarası, müşteri adı, gelirin açıklaması ve tutarı kaydedilir.

Her iki sayfada da kayıtlar tarih sırasıyla ve silme yapılmadan tutulmak zorundadır.

Tasdik Zorunluluğu

VUK Madde 221 uyarınca işletme defterinin kullanılmaya başlanmadan önce notere tasdik ettirilmesi zorunludur. Hesap dönemi başında (1 Ocak) veya işe başlama tarihinde bu işlemin tamamlanması gerekmektedir. Tasdik süresinin kaçırılması VUK kapsamında usulsüzlük cezasına yol açar.

Önemli not: TÜRMOB’un 22 Aralık 2025 tarihli sirkülerine göre 1 Ocak 2025 itibarıyla bilanço esasına göre defter tutacak mükellefler için yevmiye ve kebir defterlerinin noter tasdik zorunluluğu kaldırılmış; bu mükellefler e-Defter kullanmak zorundadır. İşletme hesabı esasındaki ikinci sınıf tüccarlar ise Defter-Beyan Sistemi kapsamında kayıtlarını elektronik ortamda tutmakla yükümlüdür. Bağlayıcı bilgi için mali müşavirinizle teyit etmeniz önerilir.

Yanlış Kayıt Durumunda Ne Yapılır?

VUK uyarınca kayıtlar üzerinde silme, karalama ve düzeltme sıvısı kullanmak yasaktır. Hatalı bir kayıt şu şekilde düzeltilmelidir:

- Hatalı kaydın üzerine tek bir çizgi çekilir.

- Doğru kayıt yanına veya hemen altına yazılır.

- Düzeltme imzalanır ve tarih atılır.

Dönem Sonu Kapanış

Hesap döneminin son günü (31 Aralık) gelir ve gider sütunları toplanarak dönem safi kazancı hesaplanır: Toplam Gelir – Toplam Gider = Dönem Safi Kazancı. Bu tutar, gelir vergisi beyannamesinde ticari kazanç olarak beyan edilecek matrahı oluşturur.

İşletme Hesabı Defteri Örneği: Tekstil Atölyesi Senaryosu (Ocak 2026)

Küçük ölçekli bir tekstil atölyesi için kurgusal ama gerçekçi Ocak 2026 verileriyle hazırlanmış örnek kayıt tablosu aşağıda yer almaktadır. Sektörde nadir bulunan bu tablonun kullanım kılavuzu olarak değerlendirilmesi önerilir; gerçek veriler mali müşavirinizle birlikte işlenmelidir.

| Tarih | Açıklama | Gelir (TL) | Gider (TL) | Kümülatif Bakiye |

|---|---|---|---|---|

| 02.01.2026 | İplik alımı — Xyz Tekstil faturası | – | 18.500 | -18.500 |

| 05.01.2026 | Toptan kumaş satışı — Müşteri A | 42.000 | – | +23.500 |

| 08.01.2026 | Ocak ayı işyeri kirası | – | 12.000 | +11.500 |

| 10.01.2026 | Perakende satış — Müşteri B | 9.800 | – | +21.300 |

| 14.01.2026 | Elektrik faturası | – | 3.200 | +18.100 |

| 18.01.2026 | Toptan satış — Müşteri C | 28.500 | – | +46.600 |

| 22.01.2026 | SGK işveren payı (Ocak) | – | 6.400 | +40.200 |

| 27.01.2026 | Yardımcı malzeme (düğme, fermuar) alımı | – | 2.700 | +37.500 |

| 30.01.2026 | Perakende satış — Müşteri D | 7.200 | – | +44.700 |

| 31.01.2026 | Ocak Toplamı | 87.500 | 42.800 | +44.700 |

Ocak 2026 dönem safi kazancı: 87.500 TL – 42.800 TL = 44.700 TL. Bu tablo örnek amaçlıdır; gerçek kayıtlar için mali müşavirinizle çalışmanız önerilir.

İşletme Defteri Gelir-Gider Örnekleri: Hangi Kalemler Gider Sayılır?

Gelir Kalemleri:

- Mal ve ürün satış hasılatı

- Hizmet bedeli (işçilik, montaj, danışmanlık)

- Kira geliri (ticari mülklerden elde edilen)

- Komisyon geliri

- Alınan cari hesap faizleri

Gider Kalemleri:

- Hammadde ve malzeme alımları

- İşyeri kirası

- Elektrik, su, doğalgaz faturası

- SGK işveren primleri ve ücretler

- Araç yakıtı ve bakım giderleri (ticari amaçla kullanılan)

- Muhasebeci ve mali müşavir ücreti

- Reklam ve pazarlama giderleri

- Kredi faizleri (ticari kredi)

Kişisel harcamalar, market alışverişi, tatil gideri, kişisel sigorta primleri gibi ticari faaliyetle ilgili olmadığından gider olarak yazılamaz. GİB incelemeleri sırasında bu tür kalemlerin tespiti hem vergi tarhiyatına hem de cezai yaptırıma yol açabilir. Şahıs şirketi gider gösterme rehberimizi inceleyerek hangi kalemlerin indirilebileceğini ayrıntılı öğrenebilirsiniz.

Apartman ve Site Yönetiminde İşletme Defteri

Kat Mülkiyeti Kanunu’nun 38. maddesi kapsamında apartman ve site yönetimleri, ticari kazanç elde eden tüccarlardan farklı bir hukuki statüde değerlendirilmektedir. Ancak yükümlülük durumu; yapının büyüklüğüne, tüzel kişilik varlığına ve yıllık gider büyüklüğüne göre farklılaşmaktadır.

Apartman İşletme Defteri: Noter Tasdiki Zorunlu mu?

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda bu konudaki uygulamanın şu şekilde işlediği görülmektedir:

Küçük apartman yönetimleri (8-10 bağımsız bölüme kadar) çoğunlukla VUK kapsamındaki defter tutma yükümlülüğü dışında kalmaktadır; ancak gelir-gider tablosu tutmaları kendi iç yönetim gereklilikleri açısından önerilmektedir. Bu tablonun yasal bir zorunluluk olmasa dahi noter onaylı tutulması, ileride doğabilecek uyuşmazlıklarda ispat kolaylığı sağlar.

Site Yönetimi İşletme Defteri Tutmak Zorunda mı?

Tüzel kişiliğe sahip büyük site yönetimleri (ticari işletme niteliği kazananlar) ise vergi mükellefi statüsüne girebilmekte ve VUK kapsamında defter tutmak zorunda kalabilmektedir. Bu durum özellikle:

- Çok sayıda bağımsız bölümden oluşan (50+) büyük sitelerde,

- Kafe, spor tesisi, otopark gibi ticari hizmetler işleten yönetimlerde,

- Kurumlar vergisi mükellefiyeti doğan yapılarda

söz konusu olmaktadır. KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda, büyük site yönetimlerinin yükümlülük durumunu SMMM desteğiyle değerlendirmesi ve yetkili vergi dairesine danışması önerilmektedir. Konunun muğlaklığı nedeniyle her durum için mali müşavir görüşü alınmadan kesin sonuca gidilmemesi önerilir.

Uzman Görüşü: Apartman ve Site Yönetiminde Hangi Defterler Zorunlu?

Apartman ve site yönetimlerinde “Karar Defteri” ile “İşletme Defteri” arasındaki farklar ve yasal zorunluluklar sıklıkla karıştırılmaktadır. Apsiyon YouTube kanalında SMMM Ekrem Dost ve Prof. Dr. Özgür Biyan tarafından hazırlanan bu teknik rehberde; Kat Mülkiyeti Kanunu’na göre hangi defterin yasal zorunluluk olduğunu, hangisinin ise operasyonel bir ihtiyaç olarak tutulması gerektiğini detaylarıyla izleyebilirsiniz:

- Yasal Zorunluluk: Kanunen tutulması zorunlu olan tek defterin “Karar Defteri” olduğu gerçeği.

- Pratik İhtiyaç: İşletme defterinin, mali şeffaflık ve denetlenebilirlik açısından neden bir “yardımcı defter” olarak konumlandırılması gerektiği.

- Noter Tasdiki: Hukuki uyuşmazlıklarda ispat gücünü artırmak için işletme defterinin noterden onaylatılmasının kritik önemi.

İşletme Defterinde Sık Yapılan Hatalar ve Cezai Yaptırımlar

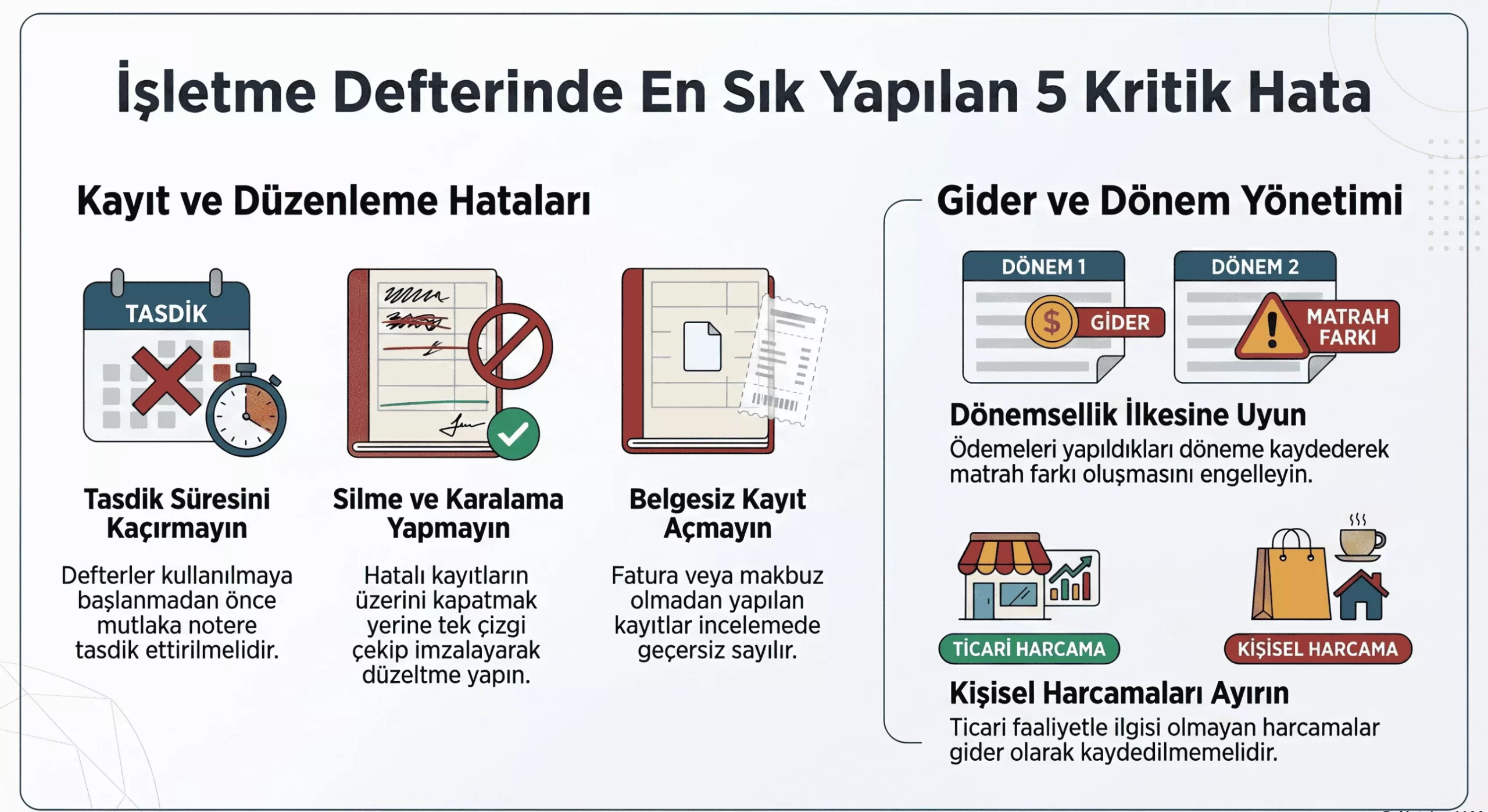

KobiTime olarak yaptığımız görüşmeler doğrultusunda muhasebecilerin en sık karşılaştığı beş hata şunlardır:

- Tasdik süresini kaçırmak: Defterin kullanılmaya başlanmadan notere tasdik ettirilmemesi, VUK kapsamında usulsüzlük cezasına yol açar. Hesap dönemi başında mutlaka tamamlanmalıdır.

- Silme ve karalama yapmak: Hatalı kayıt üzerini kalemle ya da düzeltme sıvısıyla kapatmak yasaktır. Doğru yöntem: tek çizgi + imza + tarih.

- Hatalı dönem kaydı: Ocak’ta yapılan ödemenin Aralık’a kaydedilmesi gibi dönem kaymaları, matrah farklılığına ve cezaya neden olabilir.

- Kişisel harcamaları gider yazmak: Ticari faaliyetle ilgisi olmayan harcamaların gider olarak kaydedilmesi vergi incelemesinde reddedilir ve cezai yaptırıma yol açabilir.

- Eksik belgeyle kayıt açmak: Fatura, serbest meslek makbuzu veya gider pusulası olmadan yapılan kayıtlar, incelemede belgesiz gider olarak değerlendirilir.

VUK uyarınca defterin hiç tutulmaması ya da usule aykırı tutulması özel usulsüzlük cezasını gündeme getirmektedir. Kesin ceza tutarları için GİB’in güncel tebliğine veya mali müşavirinize başvurmanız önerilir. Vergi mahkemesi dava açma süresi ile ilgili detaylı bilgiye ihtiyaç duymanız halinde ilgili rehberimizi incelemeniz önerilir.

e-Defter ve Dijital Alternatifler: İşletme Defteri Elektronik Tutulabilir mi?

Evet. TÜRMOB’un sirkülerine ve GİB açıklamalarına göre 1 Ocak 2025 itibarıyla işletme hesabı esasında defter tutan ikinci sınıf tüccarlar, Defter-Beyan Sistemi (DBS) üzerinden kayıtlarını elektronik ortamda tutmak zorundadır.

Defter-Beyan Sistemi kapsamında:

- Kayıtlar GİB’in portalı üzerinden elektronik olarak tutulur ve beyan edilir.

- Kağıt defterde aranan noter tasdiki, DBS kapsamındaki defterler için aranmaz.

- Muhasebe yazılımları (Logo, Mikro, Luca ve benzeri) DBS entegrasyonu sunabilir; ancak bu yazılımların DBS’ye entegre çalışıp çalışmadığını kullandığınız yazılımın güncel sürümüyle teyit etmeniz önerilir.

GİB’in e-Defter uygulaması ise bilanço esasındaki (birinci sınıf tüccar) mükellefler içindir; işletme hesabı esasındaki mükellefleri kapsamaz. İkinci sınıf tüccarlar e-Defter değil, DBS üzerinden yükümlülüklerini yerine getirir.

Sıkça Sorulan Sorular

İşletme defteri kim tarafından tutulur, her işletme tutmak zorunda mı?

İşletme defteri, Vergi Usul Kanunu’na göre ikinci sınıf tüccar sayılan gerçek kişi tacirler tarafından tutulur. Birinci sınıf tüccarlar (bilanço esası) ve basit usule tabi mükellefler bu defteri tutmaz. Sınıf belirleme yıllık alış, satış ve gayrisafi iş hasılatı hadlerine göre yapılmaktadır.

İşletme defteri noter tasdiki ne zaman yaptırılmalıdır?

VUK Madde 221 uyarınca işletme defteri, kullanılmaya başlanmadan önce notere tasdik ettirilmelidir. Tasdik işlemi hesap dönemi başında (1 Ocak) ya da işe başlama tarihinde tamamlanmak zorundadır. Tasdik süresinin kaçırılması usulsüzlük cezasına yol açmaktadır.

Apartman yönetimi işletme defteri tutmak zorunda mı?

Kat Mülkiyeti Kanunu kapsamındaki küçük apartman yönetimlerinin büyük çoğunluğu VUK’taki defter tutma yükümlülüğü dışında kalmaktadır. Ancak büyük site yönetimleri, özellikle ticari hizmet sunanlar, vergi mükellefi statüsüne girebilir; bu nedenle mali müşavir desteğiyle değerlendirme yapılması önerilir.

İşletme defterine yanlış kayıt girilirse ne yapılır?

VUK uyarınca defterdeki kayıtlar üzerinde silme, karalama veya düzeltme sıvısı kullanmak kesinlikle yasaktır. Hatalı kaydın üzerine tek düz çizgi çekilmeli, doğru kayıt yanına ya da hemen altına yazılmalı ve imzalanmalıdır.

İşletme defteri ile serbest meslek kazanç defteri aynı şey midir?

Hayır. İşletme defteri, ikinci sınıf tüccarların ticari kazançlarını kayıt altına aldığı defter olup VUK Madde 194-196’ya dayanır. Serbest meslek kazanç defteri ise doktor, avukat ve mimar gibi serbest meslek erbabına özgüdür; VUK Madde 210 kapsamındadır. İkisi birbirinin yerine kullanılamaz.

Kaynakça

- 213 Sayılı Vergi Usul Kanunu (Madde 177, 178, 194, 195, 196, 210, 221): https://www.mevzuat.gov.tr

- 577 Sıra No.lu VUK Genel Tebliği (30.12.2024 tarihli Resmî Gazete): https://www.resmigazete.gov.tr

- Gelir İdaresi Başkanlığı — Defter-Beyan Sistemi: https://www.gib.gov.tr

- TÜRMOB 2026 Yılında Tutulacak Defterler Sirküleri (22.12.2025): https://www.turmob.org.tr

- Kat Mülkiyeti Kanunu Madde 38: https://www.mevzuat.gov.tr

Yasal Uyarı

Bu içerik bilgilendirme amacıyla hazırlanmıştır; hukuki/mali tavsiye niteliği taşımamaktadır. Kesin bilgi için ilgili kurum veya uzmanınıza danışmanız önerilir. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.