Tevkifatlı iade faturası, KDV tevkifatı uygulanmış bir mal veya hizmet faturasının kısmen ya da tamamen iade edilmesi durumunda alıcı tarafından satıcıya kesilen özel bir faturadır. Standart iade faturasından farklı olarak bu belgede hem KDV hem de tevkifat tutarlarının ayrı ayrı gösterilmesi zorunludur; aksi hâlde vergi dairesinin KDV iadesi talebi reddedilebilir. KDV Genel Uygulama Tebliği’nin I/C-2 bölümü çerçevesinde iade faturasında tevkifat oranının ve tevkifata konu KDV matrahının açıkça belirtilmesi, işlemin muhasebe ve vergi kaydının hatasız oluşturulabilmesi için temel şarttır.

Tevkifatlı İade Faturası Nedir? Standart İade Faturasından Farkı

KDV Kanunu’nun 9. maddesi uyarınca belirli mal ve hizmet alımlarında alıcı, hesaplanan KDV’nin tamamını değil yalnızca kalan kısmını satıcıya öder; tevkifata konu olan kısmı ise sorumlu sıfatıyla 2 No.lu KDV beyannamesiyle vergi dairesine beyan eder. Bu işleme konu olan mal veya hizmetin iade edilmesi gerektiğinde, düzenlenecek iade faturasının bu yapıyı birebir yansıtması zorunludur.

| Özellik | Standart İade Faturası | Tevkifatlı İade Faturası |

|---|---|---|

| Kim Keser | Mal/hizmeti iade eden taraf | Mal/hizmeti iade eden taraf (genellikle alıcı) |

| KDV Gösterimi | Tek KDV satırı yeterli | KDV matrahı + tevkifat oranı + tevkifat tutarı ayrı gösterilir |

| Tevkifat Satırı | Bulunmaz | Zorunludur |

| Beyanname Etkisi | Yalnızca 1 No.lu KDV beyannamesi | Hem 1 No.lu hem 2 No.lu KDV beyannamesi etkilenir |

| Orijinal Fatura Referansı | İsteğe bağlı, önerilir | Zorunlu (tarih ve numara) |

Bu farkı kavramadan düzenlenen iade faturaları, KDV iadesi sürecinde en sık gecikme ve ret nedeni olmaktadır. İade faturası nasıl kesilir genel rehberimizi inceleyerek standart iade faturası süreçlerini de karşılaştırmalı öğrenebilirsiniz.

Tevkifatlı Faturanın İade Faturası Nasıl Kesilir? Adım Adım

İade faturasını kim keser? VUK Madde 229-232 kapsamında iade faturası, mal veya hizmeti iade eden taraf yani çoğu durumda alıcı tarafından düzenlenir. Tarafların karşılıklı mutabakatı hâlinde satıcı da iade faturasını düzenleyebilir; ancak bu durumun yazılı belgede netleştirilmesi önerilir.

Adım adım süreç şöyledir:

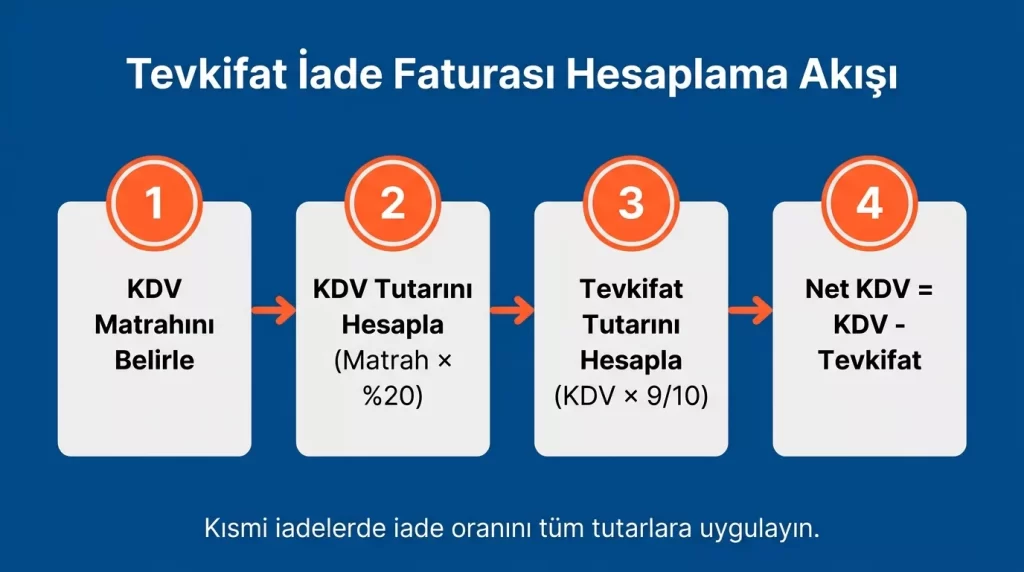

- Orijinal faturayı bulun ve şu bilgileri not edin: fatura tarihi, fatura numarası, matrah tutarı, KDV oranı, tevkifat oranı (örn. 9/10), satıcıya ödenen net KDV tutarı.

- İade edilen miktarı belirleyin (tam iade mi, kısmi iade mi?).

- Tam iade ise orijinal faturadaki tüm satırları aynen tersine çevirin. Kısmi iade ise iade edilen miktarın toplam miktara oranını belirleyip tüm kalemlere uygulayın.

- İade faturasında şu alanların dolu olmasını sağlayın: KDV matrahı, KDV oranı, hesaplanan KDV tutarı, tevkifat oranı, tevkifat tutarı, satıcıya ödenecek net KDV, orijinal fatura tarih ve numarası.

- Faturayı e-Fatura veya e-Arşiv sisteminden “İade” tipi seçerek düzenleyin.

Tam İade Senaryosu: Tüm Mal/Hizmet İade Edildiğinde

Senaryo: Bir temizlik şirketi, 100.000 TL bedelli temizlik hizmeti faturası düzenlemiştir. KDV oranı %20, tevkifat oranı 9/10’dur. Hizmetin tamamı iade ediliyor.

Orijinal Fatura:

| Açıklama | Matrah | KDV Oranı | KDV Tutarı | Tevkifat Oranı | Tevkifat Tutarı | Satıcıya Ödenecek KDV |

|---|---|---|---|---|---|---|

| Temizlik Hizmeti | 100.000 TL | %20 | 20.000 TL | 9/10 | 18.000 TL | 2.000 TL |

Açıklama: Satıcıya toplam 102.000 TL (100.000 TL matrah + 2.000 TL net KDV) ödenir. 18.000 TL ise alıcı tarafından sorumlu sıfatıyla 2 No.lu KDV beyannamesiyle vergi dairesine ödenir.

Tam İade Faturası (Alıcı Tarafından Düzenlenir):

| Açıklama | Matrah | KDV Oranı | KDV Tutarı | Tevkifat Oranı | Tevkifat Tutarı | Satıcıya İade Edilecek KDV |

|---|---|---|---|---|---|---|

| Temizlik Hizmeti İadesi | 100.000 TL | %20 | 20.000 TL | 9/10 | 18.000 TL | 2.000 TL |

| Orijinal Fatura Ref. | Fatura No: 2026-XXX, Tarih: 15.01.2026 | – | – | – | – | – |

Not: Tam iade faturasında tüm tutarlar birebir aynıdır. Satıcı 102.000 TL’yi iade eder; alıcı 18.000 TL’lik tevkifat beyanını düzeltir.

Kısmi İade Senaryosu: Yalnızca Bir Kısım İade Edildiğinde

Aynı senaryo üzerinden: 100.000 TL’lik temizlik hizmetinin yalnızca 40.000 TL’lik kısmı iade ediliyor.

Hesaplama Adımları:

- İade oranı: 40.000 / 100.000 = %40

- İade edilen KDV matrahı: 100.000 × %40 = 40.000 TL

- İade edilen KDV tutarı: 20.000 × %40 = 8.000 TL

- İade edilen tevkifat tutarı: 18.000 × %40 = 7.200 TL

- Satıcıya iade edilecek net KDV: 2.000 × %40 = 800 TL

| – | Orijinal Fatura | Kısmi İade Faturası |

|---|---|---|

| Matrah | 100.000 TL | 40.000 TL |

| KDV Oranı | %20 | %20 |

| KDV Tutarı | 20.000 TL | 8.000 TL |

| Tevkifat Oranı | 9/10 | 9/10 |

| Tevkifat Tutarı | 18.000 TL | 7.200 TL |

| Net KDV | 2.000 TL | 800 TL |

Not: Kalan 60.000 TL’lik kısım için orijinal fatura geçerliliğini korumaktadır. Kısmi iade faturasında orijinal faturanın tam numarası ve tarihi mutlaka belirtilmelidir.

Tevkifatlı İade Faturası Örneği: Doldurulmuş Şablon

Senaryo: İnşaat taahhüt hizmetleri kapsamında Firma A (alıcı), Firma B’ye (yüklenici/satıcı) 200.000 TL + KDV bedelli yapım işi sözleşmesi yapmıştır. KDV oranı %20, tevkifat oranı 4/10’dur (KDV Genel Uygulama Tebliği, Kısım I/C-2.1.3 kapsamında). Taraflar sözleşmenin 80.000 TL’lik kısmını iptal etmiştir.

İade Faturası Şablonu (Firma A → Firma B):

| Sıra | Alan | Değer |

|---|---|---|

| 1 | Fatura Türü | İade Faturası |

| 2 | Düzenleyen | Firma A (Alıcı) |

| 3 | Alıcı | Firma B (Satıcı/Yüklenici) |

| 4 | İade Edilen Hizmet | Yapım İşi (Kısmi İptal) |

| 5 | KDV Matrahı | 80.000 TL |

| 6 | KDV Oranı | %20 |

| 7 | Hesaplanan KDV | 16.000 TL |

| 8 | Tevkifat Oranı | 4/10 |

| 9 | Tevkifat Tutarı | 6.400 TL |

| 10 | Satıcıya Ödenecek Net KDV | 9.600 TL |

| 11 | Orijinal Fatura No | 2026-00145 |

| 12 | Orijinal Fatura Tarihi | 10.02.2026 |

| 13 | Açıklama | “Sözleşme iptali nedeniyle kısmi iade — 80.000 TL’lik kısım için” |

Fatura notları:

- Satır 9 (Tevkifat Tutarı): Bu tutar alıcı tarafından sorumlu sıfatıyla 2 No.lu KDV beyannamesiyle beyan edilmişti; iade faturasıyla bu beyan düzeltme kapsamına girer.

- Satır 10 (Net KDV): Satıcının alıcıya iade edeceği tutar bu satırdan okunur; orijinal faturadaki net KDV’nin orantılanmış hâlidir.

- Satır 11-12 (Orijinal Fatura Referansı): GİB e-Fatura Teknik Kılavuzu kapsamında bu alanlar zorunludur; boş bırakılması e-Fatura sisteminde red sebebi oluşturur.

İade Faturası Sonrası Muhasebe ve Beyanname Süreci

Tevkifatlı iade faturası düzenlendikten sonra alıcının ve satıcının ayrı ayrı yerine getirmesi gereken yükümlülükler vardır.

Alıcı için (iade faturasını düzenleyen taraf):

- İade faturasını kayıt altına alın; 2 No.lu KDV beyannamesinde sorumlu sıfatıyla beyan edilen tevkifat tutarını iade edilen kısım oranında düzeltin.

- İade edilen mal veya hizmete ilişkin önceki dönemlerde yapılan KDV indirimi varsa, bu indirimi geri alarak düzeltme kaydı oluşturun.

- Muhasebe kaydı: “320 Satıcılar Hesabı” borçlandırılır; “391 Hesaplanan KDV” ve “360 Ödenecek Vergi ve Fonlar” ilgili tutarlar oranında alacaklandırılır.

Satıcı için (iade faturasını alan taraf):

- Alınan iade faturasını 1 No.lu KDV beyannamesinde matrahı azaltıcı etki olarak beyan edin.

- Orijinal faturada tahsil ettiğiniz KDV’nin iade edilen kısma düşen bölümünü alıcıya iade edin.

- Muhasebe kaydı: “120 Alıcılar Hesabı” alacaklandırılır; “600 Yurt İçi Satışlar” ve “391 Hesaplanan KDV” ilgili tutarlar oranında borçlandırılır.

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda en sık karşılaşılan gecikme nedeni, alıcının 2 No.lu KDV beyannamesi düzeltmesini iade faturasıyla eş zamanlı değil, birkaç dönem sonra yapmasıdır. Bu durum faiz ve cezai yaptırım riskini artırmaktadır.

e-Fatura ve e-Arşivde Tevkifatlı İade Faturası Nasıl Kesilir?

GİB e-Fatura sisteminde ve yaygın muhasebe yazılımlarında tevkifatlı iade faturası düzenlemek için şu adımları izleyebilirsiniz:

- GİB e-Fatura portali veya entegratör yazılımınıza giriş yapın.

- “Yeni Fatura Oluştur” ekranında fatura tipini “İade” olarak seçin. (Logo GO: Fatura Tipi > İade; Mikro: Fatura Türü > İade Faturası; Paraşüt: Yeni Satış Faturası > Tür: İade)

- “Tevkifat” bölümünü aktif hale getirin; KDV Genel Uygulama Tebliği kodlarından uygun tevkifat kodunu seçin (örn. KDV Tebliği I/C-2.1.3 kapsamında yapım işleri için ilgili kod).

- Matrahı, KDV oranını ve tevkifat oranını ayrı satırlara girin; sistem tevkifat tutarını ve net KDV’yi otomatik hesaplamalıdır. Hesaplamayı elle teyit edin.

- “Referans Fatura” veya “Orijinal Fatura” alanına orijinal faturanın numarasını ve tarihini girin. Bu alan e-Fatura teknik kılavuzuna göre zorunludur.

- Açıklama alanına iade gerekçesini kısaca yazın (örn. “Sözleşme iptali — kısmi iade”).

- Faturayı onaylamadan önce tevkifat oranı ve tutarını bir kez daha kontrol edin; onay sonrası düzeltme imkânı kalmaz.

Not: e-Arşiv fatura kullanıyorsanız süreç aynıdır; tek fark, faturanın kağıt ortamında da teslim edilmesi ya da e-posta ile iletilmesi zorunluluğudur. E-fatura entegratörü seçimi konusunda karşılaştırmalı rehberimizi inceleyebilirsiniz.

Tevkifatlı İade Faturasında Sık Yapılan Hatalar ve Vergi Riski

Tevkifatlı iade faturası sürecinde en sık karşılaşılan beş hata ve sonuçları şunlardır:

- Tevkifat satırını boş bırakmak: İade faturasına yalnızca KDV yazılıp tevkifat alanı doldurulmaz. Sonuç: Vergi dairesi KDV iadesi talebini reddeder; 2 No.lu beyanname düzeltmesi yapılamaz.

- Yanlış tevkifat oranıyla hesaplamak: Orijinal faturadaki oran yerine farklı bir sektör oranı uygulanır (örn. 9/10 yerine 7/10). Sonuç: Matrah farkı oluşur; vergi incelemesinde tarhiyat ve gecikme faizi riski doğar.

- Alıcı yerine satıcının kesmesi: Taraflar arasında mutabakat olmadan satıcı iade faturasını kendisi düzenler. Sonuç: Faturanın hukuki geçerliliği tartışmalı hale gelir; vergi dairesi belgeyi kabul etmeyebilir.

- e-Faturada yanlış senaryo seçmek: “İade” tipi yerine “Satış” veya “Tevkifatlı Satış” seçilmesi. Sonuç: GİB sisteminde fatura hatalı sınıflandırılır; düzeltme için yeni fatura düzenlenmesi gerekir ve gecikme zammı işleyebilir.

- Orijinal fatura tarih ve numarasını yazmamak: Referans alanı boş bırakılır. Sonuç: e-Fatura sistem reddi ve muhasebe mutabakatında uyumsuzluk; KDV iade süreci durur.

E-fatura itiraz ve iptal süreçleri hakkında bilgi almak için ilgili rehberimize başvurabilirsiniz.

Sıkça Sorulan Sorular

Tevkifatlı iade faturasını kim keser, alıcı mı satıcı mı?

İade faturası, mal veya hizmeti iade eden taraf olan alıcı tarafından satıcıya kesilir. Bu, orijinal fatura mantığının tersine işlemesidir. Tarafların yazılı mutabakatı hâlinde satıcı da düzenleyebilir; ancak bu durumun belgelenmesi önerilmektedir.

Tevkifatlı iade faturasında hangi bilgilerin gösterilmesi zorunludur?

KDV Genel Uygulama Tebliği kapsamında zorunlu alanlar şunlardır: KDV matrahı, KDV oranı, hesaplanan KDV tutarı, tevkifat oranı, tevkifat tutarı, satıcıya ödenecek net KDV ve orijinal faturanın tarih ile numarası. Bu alanlardan herhangi birinin eksik bırakılması iade talebinin reddine yol açabilir.

Tevkifatlı iade faturasında KDV nasıl hesaplanır?

İade edilen tutar, toplam tutara oranlanarak KDV ve tevkifat kalemleri ayrı ayrı hesaplanır. Tam iade ise orijinal faturanın tüm satırları birebir kopyalanır. Kısmi iade ise (iade edilen tutar / toplam tutar) oranı tüm kalemlere uygulanır.

Tevkifatlı iade faturası 2 No.lu KDV beyannamesini etkiler mi?

Evet. Alıcı, sorumlu sıfatıyla beyan edip ödediği tevkifat tutarını iade faturası üzerinden düzeltmek zorundadır. Düzeltme, iade faturasının ait olduğu dönem beyannamesinde matrahı ve tevkifat tutarını azaltacak şekilde yapılır. Gecikme durumunda faiz işleyebilir.

e-Faturada tevkifatlı iade faturası nasıl düzenlenir?

GİB e-Fatura sisteminde fatura tipi “İade” olarak seçilir. Tevkifat alanları ayrı satırlara girilir; KDV kodu, oran ve tutar eksiksiz doldurulur. Orijinal faturanın numarası ve tarihi referans alanına yazılır. Onay öncesi tüm tutarlar manuel olarak teyit edilmelidir.

Kaynakça

- KDV Kanunu Madde 9 (Tevkifat Yükümlülüğü): https://www.mevzuat.gov.tr

- KDV Genel Uygulama Tebliği Seri No: 1, Bölüm I/C-2 (Kısmi Tevkifat): https://www.gib.gov.tr/kdv-genel-uygulama-tebligi

- VUK Madde 229-232 (Fatura Düzenleme Zorunluluğu): https://www.mevzuat.gov.tr

- GİB e-Fatura Teknik Kılavuzu: https://www.efatura.gov.tr

- Gelir İdaresi Başkanlığı — KDV Rehberi: https://www.gib.gov.tr

Yasal Uyarı

Bu içerik bilgilendirme amacıyla hazırlanmıştır; hukuki/mali tavsiye niteliği taşımamaktadır. Kesin bilgi için ilgili kurum veya uzmanınıza danışmanız önerilir. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.