Değerli konut vergisi, Türkiye’de bina vergi değeri belirli bir eşiğin üzerinde olan mesken nitelikli taşınmazlar için yılda bir kez alınan servetten vergidir. 2026 yılı itibarıyla vergiye tabi eşik 17.711.000 TL olarak belirlenmiştir; bu eşiğin üzerindeki taşınmaz sahipleri her yılın 20 Şubat’ına kadar beyanname vermek ve vergiyi iki eşit taksit hâlinde Şubat ve Ağustos sonlarında ödemek zorundadır. Tek konuta sahip olan ve bu taşınmazı kendisi kullanan mülk sahipleri belirli koşullarla vergiden muaf tutulabilmektedir.

Değerli Konut Vergisi Nedir ve Neden Getirildi?

Değerli Konut Vergisi (DKV), servet unsurlarının vergilendirilmesi kapsamında Türk vergi sistemine 7194 Sayılı Kanun aracılığıyla 2020 yılında dahil edilmiştir. Yasal çerçevesini 1319 Sayılı Emlak Vergisi Kanunu’nun 42-49. maddeleri oluşturmakta olup verginin tarh ve tahsilini Gelir İdaresi Başkanlığı (GİB) yürütmektedir.

Değerli konut vergisinin emlak vergisinden temel farkını anlamak, yükümlülük değerlendirmesi açısından kritiktir. Emlak vergisi arsa ve arazi dahil tüm taşınmazları kapsayan bir belediye geliridir. Değerli konut vergisi ise yalnızca belirlenen eşiğin üzerindeki mesken nitelikli taşınmazları hedefleyen merkezi bir vergidir ve belediye bütçesine aktarılmaz; doğrudan hazineye gelir kaydedilir.

Değerli Konut Vergisi Eşiği 2026: Hangi Taşınmazlar Vergiye Tabi?

Emlak Vergisi Kanunu Genel Tebliği Seri No: 88 (31 Aralık 2025 tarihli 5. Mükerrer Resmî Gazete) ile 2026 yılı eşik tutarı 17.711.000 TL olarak belirlenmiştir. Bu tutarın altında kalan meskenler DKV kapsamına girmemektedir. Aynı binadaki her bağımsız bölüm ayrı ayrı değerlendirilmektedir.

Eşiğin yıllık olarak nasıl güncellendiğini anlamak, gelecek dönem yükümlülüğü tahmin edebilmek açısından önemlidir. 1319 Sayılı Kanun’un 44. maddesi uyarınca eşik ve dilim sınırları, bir önceki yıla ilişkin yeniden değerleme oranının yarısı nispetinde artırılmaktadır. 2026 için artış oranı yüzde 12,745 (2025 yeniden değerleme oranı yüzde 25,49’un yarısı) olarak uygulanmıştır.

| Yıl | Vergi Eşiği | Uygulanan Artış Oranı | Kaynak |

|---|---|---|---|

| 2024 | 12.880.000 TL | Önceki dönem oranı | Seri No: 84 Tebliğ |

| 2025 | 15.709.000 TL | Önceki dönem oranı | Seri No: 86 Tebliğ |

| 2026 | 17.711.000 TL | Yüzde 12,745 | Seri No: 88 Tebliğ |

Kaynak: Emlak Vergisi Kanunu Genel Tebliği Seri No: 88, 31 Aralık 2025.

Bu mekanizmanın pratikte doğurduğu önemli bir sonuç vardır: bir yıl eşiğin altında kalan taşınmaz, ertesi yıl aynı yerde sayılamaz. Bina vergi değeri sabit kalsa bile eşik artmadan önce eşiği aşmış olmak mükellefiyeti başlatır. Öte yandan eşik artışı bina vergi değerini geride bırakırsa muafiyet geri kazanılabilir.

Mükellefiyetin başlangıcı açısından şu örnek aydınlatıcıdır: 2025 yılında bina vergi değeri 18 milyon TL olan bir konut satın alan kişi için mükellefiyet 2026 yılı başında başlar ve beyanname 20 Şubat 2026’ya kadar verilmek zorundadır.

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda en sık karşılaşılan hatanın eşiği yeni geçen taşınmaz sahiplerinin durumdan geç haberdar olması olduğunu paylaşabiliriz. Bu nedenle her yıl Kasım-Aralık döneminde bina vergi değerini güncel eşikle karşılaştırmak zorunlu bir kontrol hâline gelmiştir.

Bina Vergi Değeri Nedir? Tapu Değeriyle Farkı Neden Kritik?

Değerli konut vergisinin hesaplanmasında esas alınan değer tapu değeri ya da piyasa değeri değil; Tapu ve Kadastro Genel Müdürlüğü’nün (TKGM) tespit ettiği bina vergi değeridir. Bu ayrım uygulamada en sık karıştırılan noktadır.

Somut örnek: İstanbul’da piyasada 35 milyon TL’ye işlem gören bir konutun TKGM tarafından belirlenen bina vergi değeri 16 milyon TL olabilir. Bu durumda konut piyasada yüksek değerli görünse de bina vergi değeri 2026 eşiğinin (17.711.000 TL) altında kaldığından değerli konut vergisine tabi olmaz. Tam tersi de söz konusu olabilir: piyasada daha düşük fiyata işlem gören ancak belediyenin yüksek bina değeri belirlediği bir taşınmaz vergiye tabi hâle gelebilir.

Bina vergi değeri nasıl öğrenilir? Taşınmazın bulunduğu ilçe belediyesinin emlak servisine başvurarak bu değeri yazılı olarak talep edebilirsiniz. e-Devlet üzerinden belediye emlak vergi sorgulama hizmetinden de yararlanmak mümkündür. Beyannameye, beyan edilen yıl ile bir önceki yıla ait bina vergi değerlerini gösteren belediye belgesinin eklenmesi zorunludur.

Gayrimenkul işlemlerinizdeki vergi takvimini takip etmek için vergi takvimi 2026 sayfamıza göz atabilirsiniz.

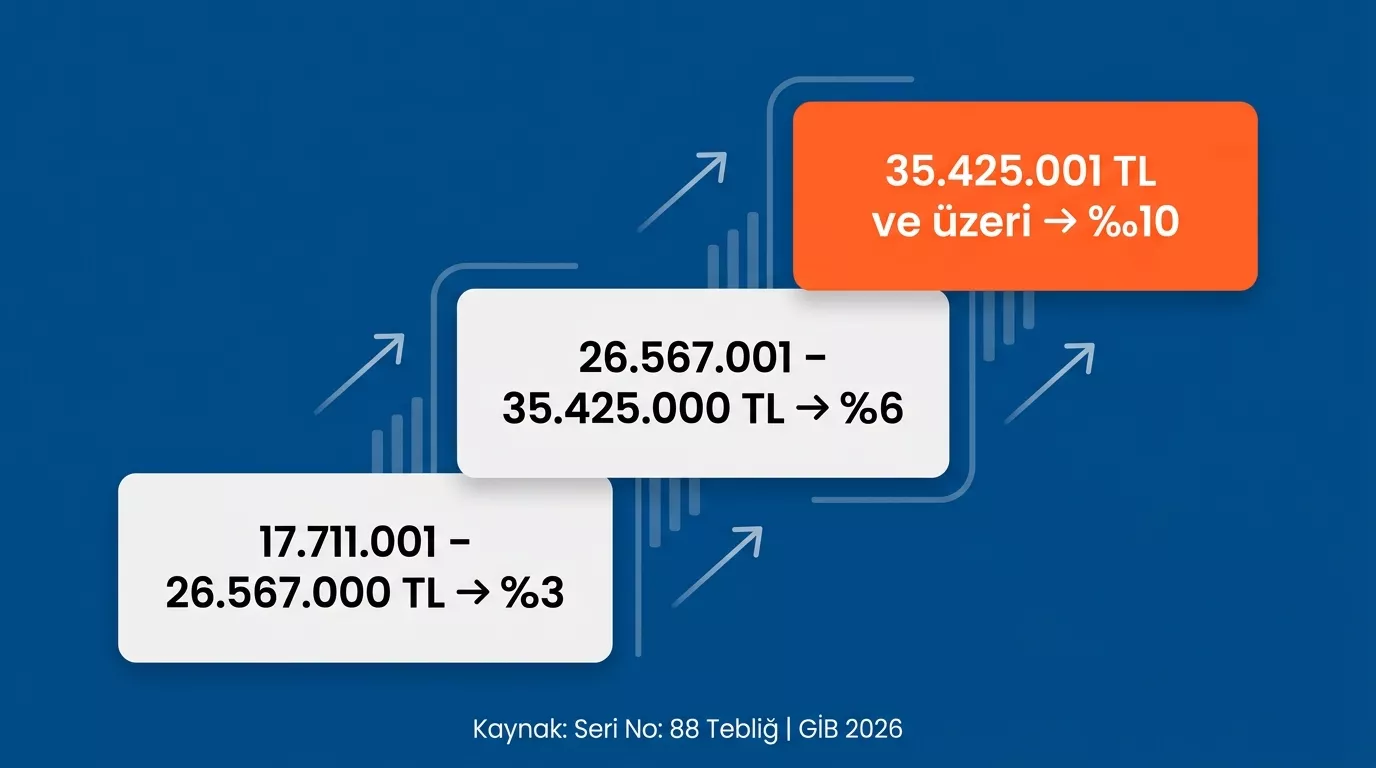

Değerli Konut Vergisi Oranları ve Hesaplama: 3 Dilim, 3 Oran

Değerli konut vergisinin matrahı, bina vergi değerinin tamamı değil yalnızca eşiği aşan kısımdır:

Vergi Matrahı = Bina Vergi Değeri − 17.711.000 TL

2026 yılı için Seri No: 88 Tebliğ’e göre kademeli tarife şu şekilde uygulanmaktadır:

| Dilim | Bina Vergi Değeri Aralığı | Oran | Kümülatif Hesaplama |

|---|---|---|---|

| 1. Dilim | 17.711.001 TL – 26.567.000 TL | Binde 3 | Eşiği aşan kısım × 0,003 |

| 2. Dilim | 26.567.001 TL – 35.425.000 TL | Binde 6 | 26.568 TL sabit + fazlası × 0,006 |

| 3. Dilim | 35.425.001 TL ve üzeri | Binde 10 | 79.716 TL sabit + fazlası × 0,010 |

Kaynak: Seri No: 88 Emlak Vergisi Kanunu Genel Tebliği.

Hesaplama örneği 1 — 1. dilim: Bina vergi değeri 25.725.000 TL olan mesken:

Matrah = 25.725.000 − 17.711.000 = 8.014.000 TL

Vergi = 8.014.000 × 0,003 = 24.042 TL (yıllık; iki taksit hâlinde 12.021 TL + 12.021 TL)

Hesaplama örneği 2 — 2. dilim: Bina vergi değeri 30.000.000 TL olan mesken:

- dilim vergisi = (26.567.000 − 17.711.000) × 0,003 = 8.856.000 × 0,003 = 26.568 TL

- dilim vergisi = (30.000.000 − 26.567.000) × 0,006 = 3.433.000 × 0,006 = 20.598 TL

Toplam vergi = 26.568 + 20.598 = 47.166 TL

Örnek amaçlıdır; kesin vergi tutarınız bina vergi değerinize ve muafiyet durumunuza göre farklılaşabilir. Mali müşavirinizle teyit etmeniz önerilir.

Değerli Konut Vergisi Muafiyeti: Kimler Bu Vergiden Muaf Tutulur?

| Muafiyet Kapsamındaki Durumlar | Neden Muaf? |

|---|---|

| Türkiye’de yalnızca bir meskene sahip olup bizzat kullananlar | 1319 Sayılı Kanun tek mesken muafiyeti; beyannamede muafiyet beyanı zorunludur |

| Birden fazla meskeni olanlar — eşik üstü meskenler arasından en düşük değerlisi | Kanun, birden fazla meskeni olan mükelleflerin de bir konutunu muaf tutar |

| Genel ve özel bütçeli idareler, belediyeler, üniversiteler, TOKİ | Kamu kurumu mülkiyeti muafiyeti |

| İlk satışı yapılmamış ve kiraya verilmemiş müteahhit stoğu konutlar | Ticari stok niteliği; ilk satış veya kiralama yapılana kadar geçerli |

| Muafiyet Dışındaki Durumlar | Neden Muaf Değil? |

|---|---|

| Birden fazla meskene sahip olanların diğer konutları | Muafiyet yalnızca en düşük değerli eşik üstü konut için uygulanır |

| Kiraya verilmiş tek mesken | Bizzat kullanım koşulu sağlanamaz |

| Şirket aktifine kayıtlı konutlar | Tüzel kişilikler tek mesken muafiyetinden yararlanamaz |

| Yurt dışında ikamet eden mülk sahipleri | Bizzat kullanım koşulu sağlanamaz |

Muafiyet otomatik uygulanmaz. Beyanname verilmesi ve bu beyannamede muafiyet beyanında bulunulması zorunludur. Beyannamesiz muafiyetten yararlanıldığı varsayılamaz; beyanname verilmeksizin muafiyet hakkı kullanılmamış sayılmaktadır.

Gökhan Kum ile Değerli Konut Vergisi Rehberi

Mevzuatın teknik detaylarını bir de gayrimenkul piyasasının nabzını tutan bir uzmandan dinlemek, süreci çok daha net anlamanızı sağlayabilir. Gökhan Kum, bu videoda özellikle şu pratik noktaların altını çiziyor:

- Vergi Değeri Ayrımı: Evinizin piyasadaki satış fiyatı ne kadar yüksek olursa olsun, verginin asıl kriterinin belediyelerce belirlenen “Emlak Vergi Değeri” olduğunu vurguluyor.

- Tek Konut Muafiyeti: En can alıcı nokta burası; eğer Türkiye sınırları içinde tek bir meskeniniz varsa ve bu meskenin değeri eşiği aşsa dahi vergiden muaf olduğunuzu net bir şekilde açıklıyor.

- Ödeme ve Beyan Takvimi: Mükellefiyetin her yılın başında belirlenen eşiklere göre değiştiğini ve beyan süreçlerinde geç kalınmaması gerektiğini hatırlatıyor.

Birden Fazla Konuta Sahip Olanlar İçin Değerli Konut Vergisi

Birden fazla meskene sahip olunması durumunda eşiği aşan her taşınmaz ayrı ayrı değerlendirilir ve ayrı beyanname verilir. Tek mesken muafiyeti ise eşik üstü meskenler arasından yalnızca en düşük değerlisi için uygulanmaktadır.

Paylı mülkiyette önemli bir ayrıntı: Paylı mülkiyette önce taşınmazın toplam değeri üzerinden vergi hesaplanır, ardından her paydaşın hissesi oranında paylaştırılır. SMMM Alparslan Kaya bu konuya dikkat çekmektedir: bir paydaş tek mesken muafiyetinden yararlanıyorsa yalnızca kendi hissesi için muaf tutulur; diğer paydaşların yükümlülüğü kendi hisseleri üzerinden devam eder. Elbirliği mülkiyetinde ise malikler tümü müteselsilen sorumludur ve Ek 1B beyannamesi düzenlenmektedir.

Bu noktada iki önemli pratik uyarı bulunmaktadır. Birincisi: şirket aktifine kayıtlı konutlar tüzel kişilik adına değerlendirilir; tüzel kişilikler tek mesken muafiyetinden yararlanamaz. İkincisi: değerli konut vergisi, gelir ve kurumlar vergisi mükellefleri için gider olarak dikkate alınabilmektedir. Özellikle şirket aktifindeki yüksek değerli konutlar açısından bu durum vergi planlaması kapsamında mali müşavir ile birlikte değerlendirilebilir.

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda gayrimenkul portföyü yöneten yatırımcıların her yıl Şubat öncesinde bina vergi değerlerini kontrol ederek durumu mali müşavirleriyle birlikte değerlendirmelerini öneririz.

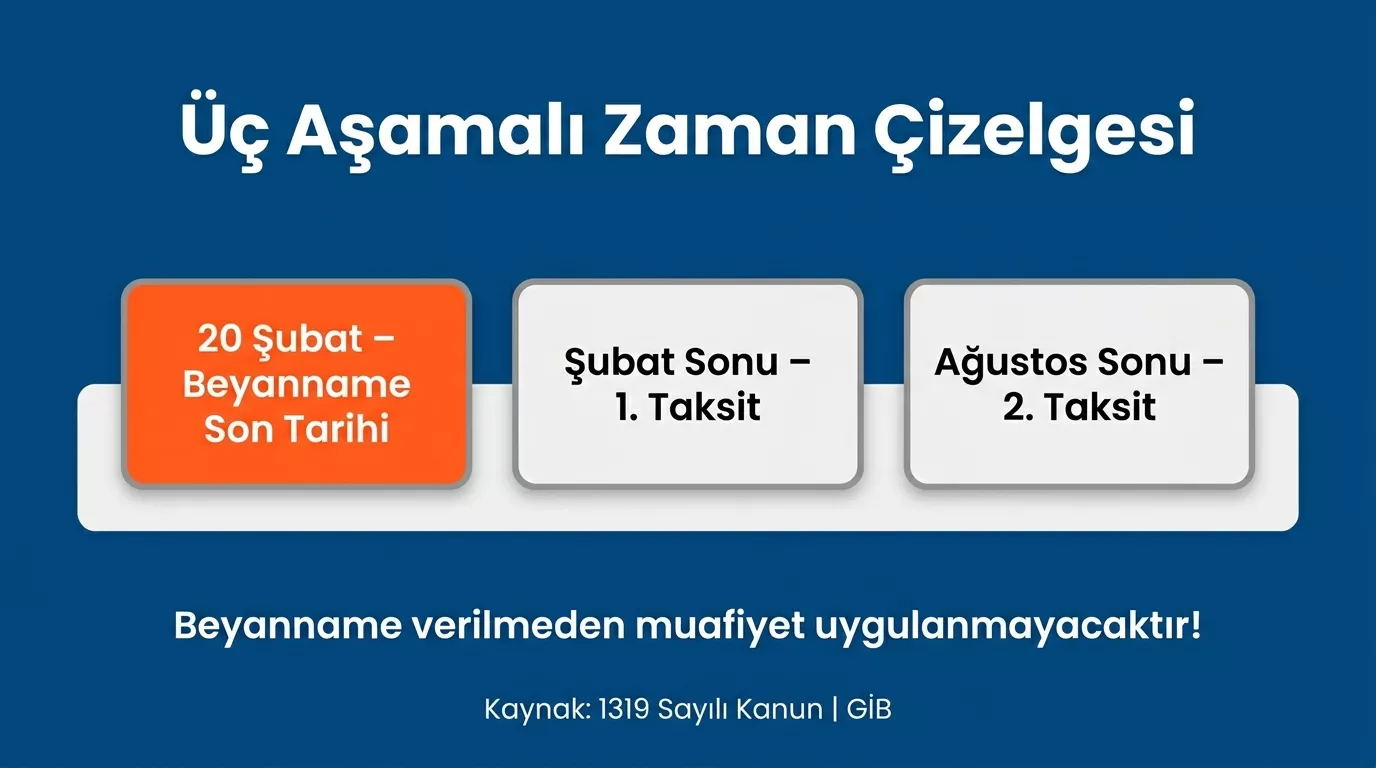

Değerli Konut Vergisi Beyannamesi Nasıl Verilir ve Ne Zaman Ödenir?

| Dönem | Son Tarih | Yapılması Gereken |

|---|---|---|

| Beyanname verilmesi | Her yılın 20 Şubat’ı | GİB İnteraktif Vergi Dairesi (ivd.gib.gov.tr) veya mali müşavir aracılığıyla |

| 1. Taksit ödemesi | Her yılın Şubat sonu | Tahakkuk eden verginin yarısı |

| 2. Taksit ödemesi | Her yılın Ağustos sonu | Kalan yarısı |

Beyanname türleri şöyledir: tam ve paylı mülkiyet için Ek 1A, elbirliği mülkiyet için Ek 1B, muafiyet bildirimi için Ek 2A. Birden fazla eşik üstü meskeni bulunan mükellefler her taşınmaz için ayrı beyanname vermektedir.

Beyanname Vermemenin ve Geç Ödemenin Sonuçları

| Hata Türü | Sonucu | Çözüm Yolu |

|---|---|---|

| Beyanname verilmemesi | Re’sen tarhiyat + vergi ziyaı cezası | Mali müşavire başvurun; pişmanlıkla beyan imkânını değerlendirin |

| Muafiyet beyanı yapılmadan beyanname verilmemesi | Muaf olsa dahi cezalı tarhiyat riski | Muafiyet beyanını beyannameyle birlikte yapın |

| Bina vergi değeri yerine piyasa değerinin esas alınması | Hatalı matrah; vergi farkı ve ceza riski | Belediyeden güncel bina vergi değeri belgesini alın |

| Paylı mülkiyette hatalı hesaplama | Her paydaş için ayrı vergi riski | Toplam değer üzerinden hesaplayıp hisse oranında paylaştırın |

| Geç taksit ödemesi | Gecikme zammı (günlük artar) | Ödemeyi bir an önce gerçekleştirin |

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda şunu vurgulamak isteriz: eşiği yeni geçen taşınmaz sahiplerinin durumdan geç haberdar olması en sık karşılaşılan hata kaynağıdır. Her yıl Kasım-Aralık döneminde bina vergi değerinin güncel eşikle karşılaştırılması, hem ceza riskini hem beklenmedik nakit çıkışlarını önlemenin en etkin yoludur.

Sıkça Sorulan Sorular

Değerli konut vergisi ne zaman ödenir?

Değerli konut vergisi yılda iki taksit olarak ödenmektedir. Birinci taksit Şubat ayı sonuna, ikinci taksit Ağustos ayı sonuna kadar ödenmek zorundadır. Her yılın 20 Şubat’ına kadar GİB’e beyanname verilmesi zorunludur.

Değerli konut vergisinden muaf olmak için hangi koşullar gerekir?

1319 Sayılı Kanun kapsamında Türkiye’de yalnızca bir meskene sahip olan ve o meskende bizzat oturan gerçek kişiler muafiyetten yararlanabilir. Muafiyet otomatik uygulanmaz; beyanname sırasında muafiyet beyanında bulunulması zorunludur. Birden fazla meskene sahip olanlar yalnızca eşik üstü meskenler arasından en düşük değerlisi için muafiyetten yararlanabilir.

Değerli konut vergisi nasıl hesaplanır?

Vergi matrahı bina vergi değerinin 17.711.000 TL eşiğini aşan kısmıdır. Üç kademeli artan oranlı tarife binde 3, binde 6 ve binde 10 şeklinde uygulanmakta; vergi tapu değerine değil TKGM’nin belirlediği bina vergi değerine göre hesaplanmaktadır.

Değerli konut vergisinde tapu değeri mi, bina vergi değeri mi esas alınır?

Değerli konut vergisi tapu değerine ya da piyasa değerine değil, Tapu ve Kadastro Genel Müdürlüğü’nün tespit ettiği bina vergi değerine göre hesaplanmaktadır. Bu değer genellikle piyasa değerinin altında kalmaktadır ve taşınmazın bulunduğu belediyeden yazılı olarak öğrenilebilmektedir.

Birden fazla konutum varsa değerli konut vergisi nasıl uygulanır?

Birden fazla meskene sahip olunması durumunda eşiği aşan her taşınmaz ayrı değerlendirilir ve ayrı beyanname verilir. Tek mesken muafiyeti yalnızca eşik üstü meskenler arasından en düşük değerlisi için uygulanır; diğer tüm eşik üstü konutlar için vergi ödenmesi gerekmektedir.

Kaynakça

- Emlak Vergisi Kanunu Genel Tebliği Seri No: 88 (31 Aralık 2025, 5. Mükerrer RG 33124) – https://www.resmigazete.gov.tr

- 1319 Sayılı Emlak Vergisi Kanunu (Madde 42-49) – https://www.mevzuat.gov.tr

- 7194 Sayılı Kanun (Değerli konut vergisinin yasal dayanağı) – https://www.mevzuat.gov.tr

- GİB 2026 Değerli Konut Vergisi Rehberi – https://cdn.gib.gov.tr/api/gibportal-file/file/getFile?objectKey=DUYURU/UNIVERSAL/2026/2026_Degerli_Konut_Vergisi_Rehberi.pdf

- SMMM Bilim Uzmanı Alparslan Kaya, “2026 Yılı Değerli Konut Vergisi Uygulaması”, MuhasebeTR, 16.02.2026 – https://www.muhasebetr.com/yazarlarimiz/alparslankaya/016/

- GİB İnteraktif Vergi Dairesi – https://ivd.gib.gov.tr

Yasal Uyarı

Bu içerik, GİB’in resmi kaynakları ve ilgili mevzuat esas alınarak bilgilendirme amacıyla hazırlanmıştır. Vergi eşikleri ve oranlar her yıl güncellendiğinden kesin tutarlar için GİB’in güncel tebliğini ve mali müşavirinizi esas almanız gerekmektedir. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz.