e-Gider pusulası, vergi mükellefi olmayan kişilerden yapılan mal veya hizmet alımlarını, iade işlemlerini ve telif ödemelerini elektronik ortamda belgelemeye yarayan ve kâğıt gider pusulasıyla aynı hukuki geçerliliğe sahip olan dijital belgedir. 509 Sıra No’lu VUK Genel Tebliği’ne 573 No’lu Tebliğ ile eklenen yasal dayanak çerçevesinde uygulama, 1 Ocak 2026 itibarıyla NACE kodu 47 ile başlayan perakende sektöründe faaliyet gösteren, e-Fatura kullanıcısı olan ve 2024 hesap dönemi sonu itibarıyla belirlenmiş üç finansal eşikten en az ikisini karşılayan işletmeler için zorunlu hâle getirilmiştir; diğer mükellefler ise gönüllü olarak geçiş yapabilmektedir. Belge, mali mühür veya e-imza ile onaylanarak GİB sistemine raporlanmakta ve özel entegratör ya da doğrudan entegrasyon yöntemiyle düzenlenebilmektedir.

Önemli Not: GİB, zorunluluk kapsamının teknik uygulama detaylarını resmî olarak ebelge.gib.gov.tr üzerinden duyuracaktır. Teknik kılavuz taslak aşamasındadır; güncel durumu ebelge.gib.gov.tr’den takip etmenizi öneririz.

e-Gider Pusulası Nedir? Kâğıt Gider Pusulasından Farkı

Gider pusulası, Vergi Usul Kanunu’nun belge düzenine ilişkin hükümleri kapsamında onlarca yıldır kullanılan ve birinci ile ikinci sınıf tüccarların vergiden muaf esnaftan, çiftçiden veya diğer vergi mükellefi olmayan kişilerden yaptıkları alımları belgelemek için düzenledikleri resmi belgedir. e-Gider pusulası ise bu belgenin kâğıt yerine elektronik ortamda oluşturulmuş, mali mühür veya nitelikli elektronik imza (NES) ile onaylanmış ve GİB sistemine raporlanmış dijital hâlidir. Birinci ve ikinci sınıf tüccar ayrımı ve gerçek usul vergilendirme hakkında bilgi için gerçek usul vergi rehberimize bakabilirsiniz.

“e-Gider pusulası var mı?” sorusunun yanıtı: Evet, 12 Kasım 2024 tarihli 573 No’lu VUK Genel Tebliği ile uygulamanın yasal dayanağı oluşturulmuş ve GİB bu konuda yetkilendirilmiştir. Teknik kılavuz taslağı 23 Eylül 2025’te kamuoyuyla paylaşılmıştır. 1 Ocak 2026 itibarıyla kapsam dahilindeki perakende işletmeleri için uygulama başlamıştır.

| Özellik | Kâğıt Gider Pusulası | e-Gider Pusulası |

|---|---|---|

| Düzenleme yöntemi | Elle veya bilgisayarla, kâğıt üzerine | Elektronik ortamda, GİB uyumlu yazılımla |

| İmzalama | Karşı tarafın ıslak imzası zorunlu | Mali mühür veya NES ile; karşı taraf imzası gerekmez |

| Saklama | Fiziki arşiv, 5 yıl | Elektronik arşiv, 10 yıl |

| GİB’e raporlama | Yok | e-Arşiv Raporu olarak periyodik bildirim |

| Hata riski | Elle giriş, imza toplama, kayıp riski | Sistem doğrulaması, otomatik kontrol |

| Maliyet | Baskı, kargo, arşiv alanı | Yazılım/entegratör lisans maliyeti |

e-Gider Pusulası Tebliğ Dayanağı: 573 No’lu Tebliğ ile Gelen Değişiklik

509 Sıra No’lu VUK Genel Tebliği, Türkiye’deki e-belge uygulamalarının (e-Fatura, e-Arşiv, e-İrsaliye vb.) usul ve esaslarını belirleyen ana tebliğdir. 12 Kasım 2024 tarihinde Resmî Gazete’de yayımlanan 573 Sıra No’lu VUK Genel Tebliği, bu ana tebliğe yeni bir ekle kalemlerin en önemlisini getirdi: gider pusulasının elektronik belge olarak düzenlenebilmesini mümkün kılan yasal zemin oluşturuldu ve GİB bu konuda yetkilendirildi.

573 No’lu Tebliğ’in getirdiği temel yetki şudur: GİB, e-Gider Pusulası uygulamasından yararlanabilecek mükellefleri, başvuru koşullarını, belgede yer alması gereken bilgileri ve teknik esasları ebelge.gib.gov.tr adresi üzerinden duyuracaktır. Bu mekanizma, diğer e-belge uygulamalarındaki (e-Fatura, e-İrsaliye) geçiş modeliyle birebir örtüşmektedir.

e-Gider Pusulası 2026’da Kimler İçin Zorunlu?

Zorunluluk üç farklı yoldan doğabilmektedir:

1 Ocak 2026 Zorunluluk Kriterleri (Perakende Sektörü): Aşağıdaki üç koşulun tamamını aynı anda taşıyanlar zorunlu kapsama girmektedir:

- Sektör: NACE kodu 47 ile başlayan perakende ticaret sektöründe faaliyet + e-Fatura uygulamasına dahil olmak

- Mali Büyüklük (2024 hesap dönemi sonu, en az ikisi):

- Satış veya gayrisafi iş hasılatı 110 milyon TL üzeri

- Bilanço aktif toplamı 110 milyon TL üzeri

- Bilanço özkaynak toplamı 11 milyon TL üzeri

| Zorunluluk Yolu | Kriter | Geçiş Tarihi | Süre |

|---|---|---|---|

| Perakende + finansal eşik | NACE 47 + e-Fatura + 3 eşikten 2’si | 1 Ocak 2026 | Derhal |

| GİB yazılı bildirimi | Risk analizi sonucu bildirim | Bildirim tarihi | 3 ay |

| Gönüllü geçiş | Tüm mükellefler | İstenilen tarih | — |

Finansal eşikler otomatik güncellenir: Bu tutarlar, her yıl 213 Sayılı Kanun’un mükerrer 298. maddesi kapsamında ilan edilen yeniden değerleme oranıyla güncellenmektedir. Yüzde 5’in altındaki kesirler dikkate alınmaz.

GİB Risk Analizi ile Zorunlu Kapsama Alınma: Nasıl İşler?

Perakende sektöründe yer almayan ya da finansal eşikleri karşılamayan bir işletme de GİB’in risk analizi sonucunda zorunlu kapsama alınabilir. GİB, faaliyet kodu, mükellefiyet süresi, aktif büyüklüğü, brüt satış hasılatı, sektör ve düzenlenen belge sayısı gibi kriterleri bir arada değerlendirerek “vergiye uyum düzeyi düşük” olarak nitelendirdiği mükelleflere yazılı bildirim gönderebilmektedir.

Bildirim sonrasında 3 aylık geçiş süresi tanınmaktadır. Bu süre içinde e-Gider Pusulası altyapısını kurmayanlar, VUK’un usulsüzlük ve özel usulsüzlük ceza hükümlerine muhatap olma riskiyle karşı karşıya kalır.

GİB’ten bildirim aldıysanız: 3 aylık geçiş sürenizi kaçırmamak için hemen mali müşavirinizle ve bir özel entegratörle görüşün. Bu süre uzatılmamaktadır.

e-Gider Pusulası Hangi İşlemlerde Düzenlenir? Kullanım Senaryoları

- Influencer ve sosyal medya iş birliği ödemeleri: Bir e-ticaret firması, ürün tanıtımı için 15 farklı sosyal medya kullanıcısıyla iş birliği yapıyorsa bu kişilerin çoğu vergi mükellefi değildir. Her iş birliği kişisi için ayrı e-Gider Pusulası düzenlenmesi zorunludur. Yüksek hacimli bu işlemlerin kâğıt ortamda yürütülmesi pratik açıdan imkânsız hale geldiğinden e-Gider Pusulası bu segmentte kritik operasyonel değer taşımaktadır.

- Vergiden muaf esnaftan mal veya hizmet alımı: Evinde el emeğiyle ürün üreten ve esnaf muafiyetinden yararlanan bir kişiden ürün satın alan mağaza, satın alma tutarı üzerinden stopaj keserek gider pusulası düzenlemek zorundadır. Bu işlem artık e-Gider Pusulası olarak elektronik ortamda tamamlanabilir. Vergiden muaf esnafın statüsü ve hangi koşullarda muafiyetten yararlandığı hakkında esnaf vergi muafiyeti belgesi rehberimizi inceleyebilirsiniz.

- Serbest meslek ödemesi (konuşmacı, danışman, sanatçı): Şirketiniz bir etkinlikte ücretli konuşmacı çalıştırdıysa ve bu kişi vergi mükellefi değilse ödeme için gider pusulası düzenlenmesi gerekmektedir. Stopaj tutarı da belgede yer almalıdır.

- Çiftçiden ürün alımı: Restoran veya gıda işletmeleri, tüzel kişilik sahibi olmayan çiftçilerden doğrudan ürün aldıklarında gider pusulası düzenlemekle yükümlüdür. Bu durum, e-Müstahsil Makbuzu ile örtüşen senaryolara dikkat edilmesini gerektirmektedir.

- Perakende satış iadeleri (nihai tüketiciden): Bir tüketici aldığı ürünü iade ettiğinde ve iade bedeli nakit olarak ödeneceğinde, işletmenin bu tutarı belgelemesi gerekmektedir. Bu senaryo e-Gider Pusulası’nın İADE belge türü koduyla karşılanmaktadır.

- İkinci el ürün alımı ve telif ödemeleri: Bireylerden ikinci el ürün satın alan platformlar veya telif hakkı ödemesi yapan yayınevleri, alıcı konumundaki tüzel kişi olarak gider pusulası düzenlemekle yükümlüdür.

Gider Pusulasının Mantığı ve Stopaj Oranları

e-Gider Pusulası’na geçiş sürecinde teknik altyapı kadar, belgenin temel düzenlenme mantığını ve hangi işlemde yüzde kaç stopaj (vergi kesintisi) yapılacağını bilmek de kritiktir. Müşavir Rotası YouTube Kanalındaki videoda, gider pusulasının temel işleyişi ve farklı sektörlerdeki vergi oranları detaylandırılıyor:

- Stopaj Oranları: Mal alımları, hizmet alımları veya hurda alımlarında uygulanacak farklı vergi oranları nelerdir?

- Belge Kimlere Düzenlenir? Vergi mükellefi olmayan bireylerden veya muaf esnaftan alım yaparken nelere dikkat edilmelidir?

- Yasal Sorumluluklar: Belgenin hem alıcı hem satıcı açısından doğurduğu mali yükümlülükler.

Önemli Hatırlatma (Stopaj Oranları): e-Gider Pusulası düzenlerken işlemin türüne göre aşağıdaki yaklaşık stopaj oranlarını uygulamanız gerekebilir (Güncel oranlar için mutlaka mali müşavirinize danışınız):

- Mal Alımları: %2 – %5

- Hizmet Alımları: %10

- Hurda ve Değerli Maden Alımları: %2

- Vergiden Muaf Esnaftan Alım: %2 – %5

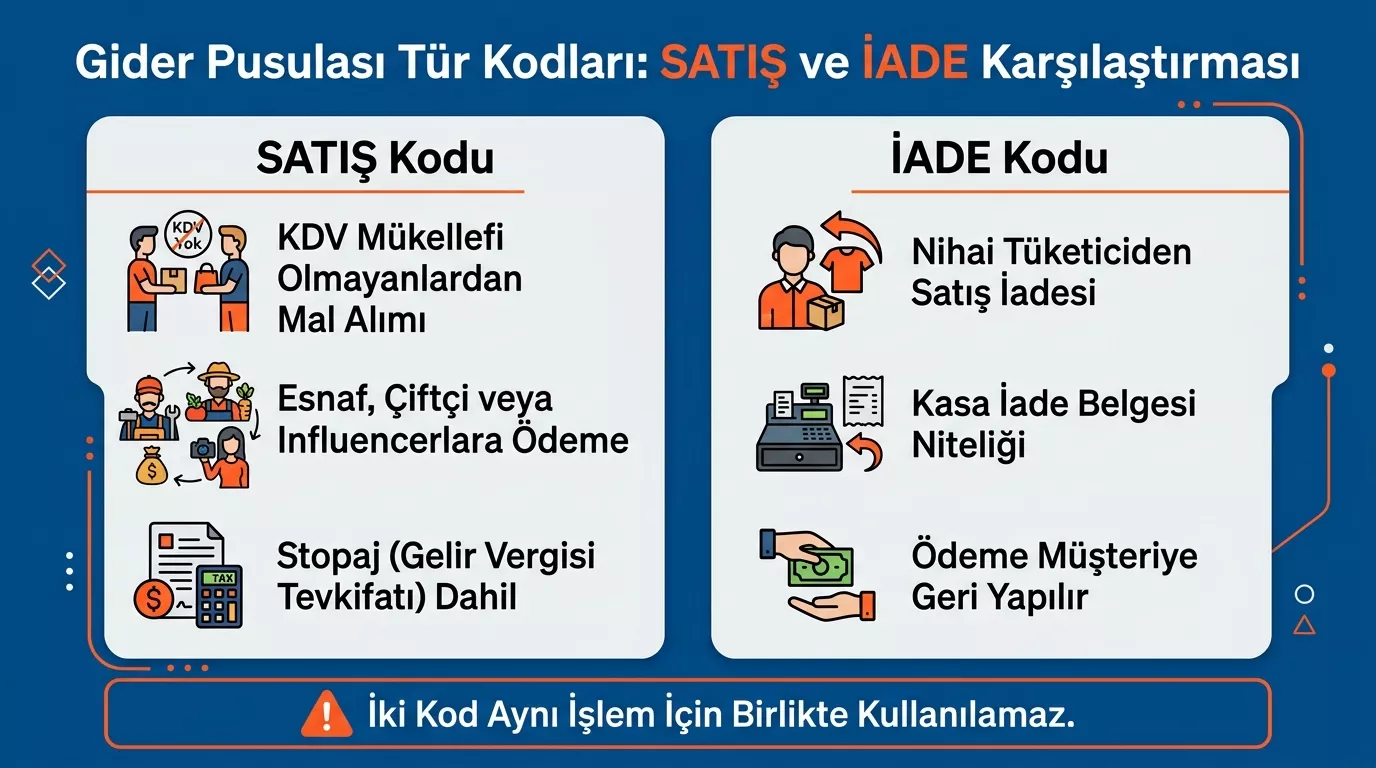

e-Gider Pusulasında Belge Türü Kodları: SATIŞ mı, İADE mi?

GİB teknik kılavuzunda iki temel belge türü kodu tanımlanmıştır. Bu kodların karıştırılması hatalı GİB raporlamasına yol açabilir; her senaryoda doğru kodun kullanıldığından emin olunmalıdır.

SATIŞ kodu: KDV mükellefi olmayan bir kişiden mal veya hizmet alınması durumunda düzenlenir. Örneğin vergiden muaf esnaftan 5.000 TL değerinde hammadde satın alan bir üretici, bu alımı SATIŞ kodlu e-Gider Pusulası ile belgeler. Stopaj kesiliyorsa tutar bu belgede gösterilir.

İADE kodu: İşletmenin nihai tüketiciye yaptığı satışın iade edilmesi durumunda kullanılır. Örneğin bir tüketici 1.200 TL’ye aldığı ürünü iade ettiğinde ve mağaza nakit ödeme yapacağında İADE kodlu belge düzenlenir.

İki belge türü aynı işlemde kullanılmaz; hangi kod kullanılacağı işlemin yönüne (alım mı, iade mi) göre belirlenir. Muhasebe yazılımınızın bu iki senaryoyu ayrı ayrı yapılandırabildiğinden emin olun.

e-Gider Pusulası Başvurusu Nasıl Yapılır? Adım Adım Geçiş Süreci

- Zorunluluk kapsamında olup olmadığınızı kontrol ediniz. NACE kodunuzu, e-Fatura durumunuzu ve hesap dönemi finansal verilerinizi (hasılat, aktif, özkaynak) karşılaştırınız.

- ebelge.gib.gov.tr’den güncel teknik kılavuzu ve uygulama esaslarını indiriniz. Teknik kılavuz taslak aşamasındadır; GİB’in resmî duyurularını takip ediniz.

- Özel entegratör veya doğrudan entegrasyon yöntemini seçiniz. Uyumsoft, RTC Suite, Mysoft, Sovos gibi GİB onaylı özel entegratörler hazır çözümler sunmaktadır. Doğrudan entegrasyon daha düşük maliyetli ancak daha yüksek teknik yetkinlik gerektirir.

- Mali mühür veya e-imza altyapısını hazırlayınız. Tüzel kişiler için mali mühür, gerçek kişiler için nitelikli elektronik imza (NES) zorunludur. Mali mühür için TÜRMOB onaylı tedarikçilerden ya da doğrudan GİB üzerinden başvurabilirsiniz.

- ERP veya muhasebe yazılımınızla entegrasyonu test ediniz. e-Gider Pusulası UBL formatında oluşturulduğundan yazılımınızın bu formatı desteklemesi gerekmektedir. Entegratörlerin büyük bölümü bu entegrasyonu hazır şablonlarla sağlamaktadır.

- Belge türü kodlarını (SATIŞ / İADE) iş senaryolarınıza göre yapılandırınız. Hangi operasyonun hangi kodla belgeleneceğini mali müşavirinizle birlikte eşleştirin.

- GİB sistemiyle bağlantıyı test edip canlı geçiş yapınız. Test ortamında en az 5-10 belge oluşturup GİB’e raporlayın; hata almıyorsanız canlıya geçiş yapın.

e-Gider Pusulası geçişinde profesyonel destek almayı düşünüyorsanız 2026 aylık muhasebeci ücretleri rehberimizi inceleyebilirsiniz.

e-Gider Pusulası Düzenlememenin Cezası Nedir?

Zorunluluk kapsamına giren bir işletmenin kâğıt gider pusulası kullanmaya devam etmesi ya da hiç belge düzenlememesi durumunda Vergi Usul Kanunu’nun usulsüzlük ve özel usulsüzlük cezaları devreye girer. Ceza yalnızca belgeyi düzenlemekle yükümlü olan taraf için değil; zorunlu olduğu hâlde kâğıt belgeyi kabul eden taraf için de geçerlidir.

Güncel ceza tutarları VUK’un ilgili maddelerinde düzenlenmekte ve her yıl yeniden değerleme oranıyla güncellenmektedir. Belge başına uygulanan özel usulsüzlük cezaları, yoğun işlem hacminde ciddi mali yük oluşturabilmektedir. Vergi Denetim Kurulu’nun (VDK) e-belge denetimlerini giderek yoğunlaştırdığını da göz önünde bulundurarak geçişi geciktirmemenizi tavsiye ederiz.

e-Gider Pusulasının KOBİ’lere Faydaları: Operasyonel ve Mali Kazanımlar

Zorunluluk kapsamı dışında kalan işletmeler için de gönüllü geçiş cazip kılınacak somut avantajlar mevcuttur:

| Avantaj | KOBİ için Pratik Karşılığı |

|---|---|

| Operasyonel hız | Karşı tarafın ıslak imzası için bekleme, kargo ile belge gönderme/alma süreçleri ortadan kalkar |

| Maliyet tasarrufu | Baskı, kargo ve fiziki arşiv giderleri elimine edilir |

| Otomatik muhasebeleşme | ERP entegrasyonu sayesinde belge muhasebe kaydına otomatik düşer |

| Güvenli arşivleme | Dijital ortamda 10 yıl saklama, kayıp ve hasar riski sıfırlanır |

| GİB uyumu | e-Arşiv Raporu otomatik oluşturulur; denetimde belge sunma kolaylaşır |

| İnfluencer / iade hacminde kolaylık | Yüzlerce ayrı gider pusulası tek sistem üzerinden saniyeler içinde düzenlenir |

Özellikle e-ticaret platformları ve yoğun influencer iş birliği yapan KOBİ’ler için son satır kritik bir avantajdır: Aylık onlarca veya yüzlerce gider pusulasını kâğıt ortamda yönetmek, imza toplamak ve arşivlemek hem zaman hem de hata riski açısından sürdürülemez bir yapıdır.

e-Gider Pusulasına Geçişte En Sık Yapılan Hatalar

KobiTime ekibi olarak mali müşavirler ve e-dönüşüm uzmanlarıyla yaptığımız görüşmeler doğrultusunda e-Gider Pusulasına geçişte işletmelerin en sık yaptığı üç hata şunlardır. Birincisi, SATIŞ ve İADE belge türü kodlarını karıştırmak. Bu hata GİB raporlamasında tutarsızlığa ve denetimde itiraz gerektiren ek yüke yol açmaktadır; her senaryoda hangi kodun kullanılacağı başvuru öncesinde mutlaka yapılandırılmalıdır. İkincisi, mali mühür veya e-imza altyapısını geç hazırlamak. Bu süreçler birkaç hafta alabildiğinden zorunluluk tarihine yakın başvuranlar geçiş süresini kaçırma riskiyle karşılaşmaktadır. Üçüncüsü ise ERP entegrasyon testini atlamak. Canlı geçiş öncesinde test ortamında belge oluşturma ve GİB raporlama akışının doğrulanmaması, canlı ortamda toplu hata ve ceza riskini artırmaktadır.

Sıkça Sorulan Sorular

e-Gider pusulası nedir, kâğıt gider pusulasından farkı nedir?

e-Gider pusulası, kâğıt gider pusulasının elektronik ortamda düzenlenen, mali mühür veya e-imza ile onaylanan ve GİB sistemine raporlanan dijital hâlidir. Kâğıt versiyonuyla aynı hukuki geçerliliğe sahiptir. Fark yalnızca düzenleme ve saklama biçimindedir; ıslak imza ve fiziki arşiv zorunluluğu ortadan kalkar.

e-Gider pusulası 2026’da kimler için zorunlu?

NACE kodu 47 ile başlayan perakende sektöründe e-Fatura kullanan ve 2024 hesap dönemi itibarıyla 110 milyon TL hasılat/aktif ile 11 milyon TL özkaynak eşiklerinden en az ikisini aşan işletmeler için 1 Ocak 2026’dan itibaren zorunludur. GİB yazılı bildirimiyle de kapsama alınabilirsiniz.

e-Gider pusulası başvurusu nasıl yapılır?

Başvuru ebelge.gib.gov.tr üzerinden yapılmaktadır. Özel entegratör veya doğrudan entegrasyon yöntemlerinden biri tercih edilebilir. Başvuru öncesinde mali mühür veya e-imza altyapısının ve ERP/muhasebe yazılımı entegrasyonunun hazır olması gerekmektedir.

e-Gider pusulası düzenlenmezse ne olur?

Zorunluluk kapsamındayken kâğıt gider pusulası düzenlemeye devam eden veya hiç belge düzenlemeyenler için VUK usulsüzlük cezası uygulanır. Ceza hem belgeyi düzenleyen hem de kâğıt belgeyi kabul eden taraf için geçerlidir. Güncel tutar için VUK’un ilgili maddesini incelemenizi öneririz.

Perakende sektöründe değilsem e-Gider pusulası kullanabilir miyim?

Evet. Zorunluluk şu an yalnızca belirli kriterleri karşılayan perakende sektörünü kapsamaktadır; ancak tüm mükellefler gönüllü olarak geçiş yapabilir. GİB, ilerleyen yıllarda zorunluluk kapsamını diğer sektörlere genişletme yetkisine sahiptir.

Kaynakça

- 573 Sıra No’lu VUK Genel Tebliği (12 Kasım 2024): https://www.resmigazete.gov.tr

- 509 Sıra No’lu VUK Genel Tebliği (e-Belge Uygulamaları): https://www.resmigazete.gov.tr

- GİB e-Belge Portalı — Teknik Kılavuz ve Başvuru: https://ebelge.gib.gov.tr

- Gelir İdaresi Başkanlığı: https://www.gib.gov.tr

Yasal Uyarı

Bu içerik, 573 Sıra No’lu VUK Genel Tebliği ve GİB tarafından paylaşılan teknik kılavuz taslağı esas alınarak bilgilendirme amacıyla hazırlanmıştır. Zorunluluk kapsamı ve finansal eşikler her yıl güncellenebilir; güncel düzenlemeler için ebelge.gib.gov.tr takip edilmelidir. GİB, risk analizi sonucunda yazılı bildirimle herhangi bir mükellefi zorunlu kapsama alabilir; bildirim aldığınızda 3 aylık geçiş sürenizi kaçırmamak için hemen mali müşavirinizle görüşmenizi öneririz. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.