Yemek istisnası tutarı;17 Nisan 2026 tarihli ve 33227 sayılı Resmî Gazete’de yayımlanan 7577 Sayılı Kanun’un 10. maddesiyle 5510 sayılı Kanun’un 80. maddesinde yapılan değişiklikle, işverenlerin çalışanlara işyeri dışında sağladığı yemek yardımında SGK prim istisnası günlük 158 TL’den 300 TL’ye yükseltilmiştir. Bu tutar; yemek bedelinin nakit olarak ödenmesi veya yemek kartına yüklenmesi fark etmeksizin uygulanacak, 300 TL’yi aşan kısım ise prime esas kazanca dahil edilmeye devam edecektir. Bundan böyle söz konusu tutar, her yıl bir önceki yıla ilişkin yeniden değerleme oranında otomatik olarak artırılacak; her yıl yeni bir kanun veya kararname çıkarılmasına gerek kalmayacaktır.

7577 Sayılı Kanun ile Gelen Değişiklik: 158 TL’den 300 TL’ye

5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 80. maddesinin birinci fıkrasının (b) bendine eklenen 9. alt bent, yemek yardımındaki SGK prim istisnasını yeniden düzenlemiştir. Kanun metnine göre “işverence işyerinde veya müştemilatında yemek verilmeyen durumlarda, çalışılan günlere ait bir günlük yemek bedelinin 300 Türk lirasına kadar olan kısmı prime esas kazanca tabi tutulmaz.”

7577 Sayılı Kanun, Madde 10 | 17.04.2026 tarih, 33227 sayılı Resmî Gazete 5510 Sayılı Kanun Madde 80/1-b kapsamında yemek bedeli SGK prim istisnası günlük 300 TL olarak sabitlenmiştir. 16.04.2026 tarihine kadar (bu tarih dahil) eski tutar olan 158 TL geçerliyken, 17.04.2026 tarihinden itibaren yeni tutar olan 300 TL uygulanacaktır. Tutar her yıl yeniden değerleme oranında otomatik artırılacaktır.

Bu değişiklik iki boyutuyla önem taşımaktadır. Birincisi tutar boyutu: 158 TL’den 300 TL’ye yükseliş, yüzde 89,9 oranında bir artışa karşılık gelir. İkincisi yapısal boyut: Daha önce yönetmelik düzeyinde yürütülen istisna uygulaması artık doğrudan kanun maddesine taşınmış olup hukuki zemin güçlenmiştir.

İşyerinde yemek verilmesi ayrı bir kuraldır: İşverenin işyerinde veya müştemilatında bizzat ya da dışarıdan temin ederek yemek vermesi durumunda yemek bedelinin tamamı prime esas kazanca dahil edilmez; 300 TL sınırı yalnızca nakit/kart/kupon gibi yollarla sağlanan yemek yardımı için geçerlidir.

Yemek İstisnası 300 TL: İşveren ve Çalışan İçin Somut Fark Ne?

22 iş günlü bir ay ve çalışan başına günlük 350 TL yemek yardımı yapıldığı varsayımıyla hesaplama şöyle görünür:

| Kalem | Eski (158 TL/gün) | Yeni (300 TL/gün) |

|---|---|---|

| Aylık istisna tutarı (22 gün) | 3.476 TL | 6.600 TL |

| Prime tabi kalan yemek bedeli (22 gün × 350 TL) | 4.224 TL | 1.100 TL |

| İşveren SGK prim tasarrufu (aylık, ~%20,75) | 877 TL | 228 TL → Fark: 649 TL tasarruf |

| Çalışan SGK prim tasarrufu (aylık, ~%14) | 591 TL | 154 TL → Fark: 437 TL tasarruf |

| Çalışanın net kazanç artışı (prim + GV etkisi) | — | ~500–600 TL/ay |

Bu hesap örnek niteliğindedir; gerçek tasarruf yemek yardımı miktarına, prim oranlarına ve vergi dilimine göre değişir. 22 iş gününden fazla çalışılan aylar veya Cumartesi günü çalışan işyerleri için hesaplama farklılaşacaktır. İstisna çalışılan gün sayısıyla doğru orantılıdır.

10 çalışanı olan küçük bir işletme için tablo daha da çarpıcı hale gelir: Aylık işveren prim tasarrufu yaklaşık 6.490 TL olacaktır.

Nakit Yemek Yardımı mı, Yemek Kartı mı? 7577 ile Artık Fark Yok

Önceki uygulamada nakit ödeme ile yemek kartı/kuponu arasında SGK istisnasının kapsamına ilişkin zaman zaman yorum farklılıkları yaşanıyordu. 7577 Sayılı Kanun bu tartışmayı kesin biçimde kapattı: Kanun metni “nakit para, yemek kuponu, yemek kartı, yemek çeki vb. araçlarla sağlanması” ifadesiyle tüm ödeme biçimlerini istisna kapsamına almaktadır.

Somut senaryo: Çalışana yemek kartına günlük 320 TL yüklüyorsunuz. 300 TL istisnadan yararlanır, 20 TL prime tabi olur. Aynı tutarı nakit ödüyorsanız da aynı kural geçerlidir.

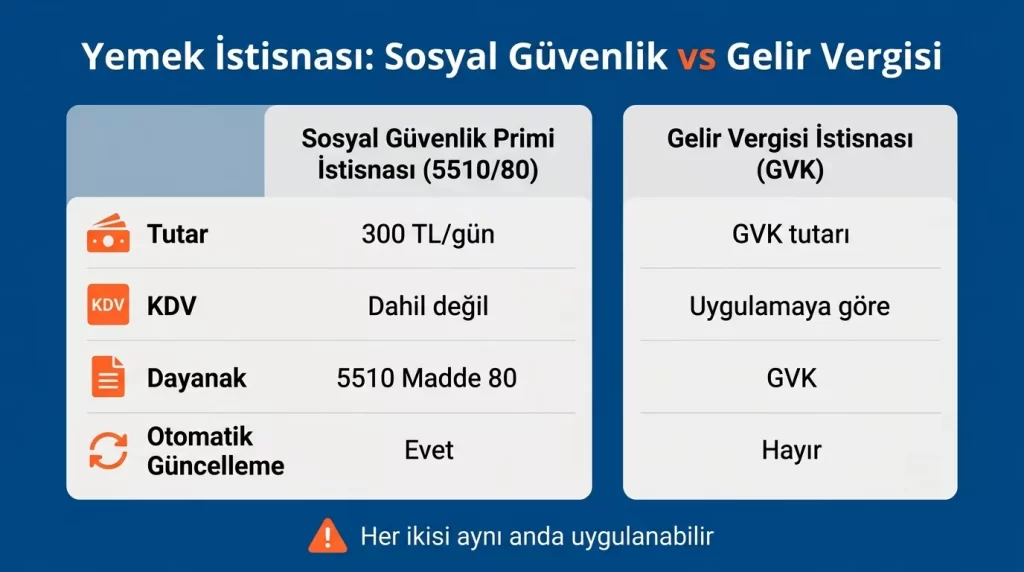

Yemek kartı ile yapılan ödemelerde SGK istisnası ve gelir vergisi istisnası farklı değerlendirilmektedir. 300 TL SGK prim istisnasında KDV dikkate alınmaz; ancak gelir vergisi istisnasında KDV dahil tutar esas alınabilir. Bordro uygulamasında bu farkı mali müşavirinizle teyit etmenizi öneririz.

SGK Yemek İstisnası ile Gelir Vergisi Yemek İstisnası: İki Farklı Sistem

Bu iki istisnanın karıştırılması bordro hatalarının en yaygın kaynaklarından biridir. Her ikisi de aynı anda uygulanabilir; ancak koşulları ve hesaplama yöntemleri tamamen farklıdır.

| Kriter | SGK Prim İstisnası | Gelir Vergisi İstisnası |

|---|---|---|

| Yasal dayanak | 5510 s.K. Madde 80/1-b (9. alt bent) | GVK Madde 23/8 ve ilgili tebliğler |

| Güncel tutar | 300 TL/gün | GİB’in belirlediği ayrı tutar (GVK kapsamı) |

| KDV dahil mi? | Hayır — KDV dikkate alınmaz | Uygulamaya göre değişebilir |

| Ödeme biçimi farkı | Nakit, kart, kupon — hepsi eşit | Koşullar farklılaşabilir |

| İşyerinde yemek verilmeme şartı | Evet — işyerinde yemek verilmiyorsa | Evet — aynı koşul aranır |

| Otomatik güncelleme | Evet — yeniden değerleme oranıyla | Hayır — ayrıca güncelleme gerekir |

Önemli pratik sonuç: Bir çalışana günlük 300 TL yemek kartı yükleniyorsa hem SGK prim istisnasından hem de gelir vergisi istisnasından eş zamanlı yararlanmak mümkündür; ancak ikisinin hesaplama tekniği farklıdır. Bordro yazılımınızın her iki istisna için ayrı parametreler içerdiğinden emin olun. Gelir vergisi kesintileri ve gerçek usul vergilendirme hakkında daha fazla bilgi için gerçek usul vergi rehberimize bakabilirsiniz.

Nisan 2026 Bordrosuna Nasıl Yansıtılacak?

Kanun 17 Nisan 2026 tarihinde yürürlüğe girmiştir. Yani Nisan ayı tek bir istisna tutarıyla kapanamaz:

- 1–16 Nisan (16 Nisan dahil): Günlük 158 TL istisna uygulanır

- 17–30 Nisan: Günlük 300 TL istisna uygulanır

Vergi Danışmanı ve Mali Müşavir Berkay Özgüven, Cumartesi günleri çalışan işyerlerine ilişkin soruya verdiği yanıtta da bu mantığı teyit etmektedir: “Evet, çalışılan gün sayısına göre değişiyor.” Bu bilgi, istisnayı sabit günlük sayı üzerinden değil gerçek çalışma günleri üzerinden hesaplamak gerektiğini net biçimde ortaya koymaktadır.

Mayıs ayında verilecek Nisan dönemi MUHSGK bildiriminde dikkat edilmesi gereken ön hazırlık adımları:

- Bordro yazılımınızda 17 Nisan itibarıyla istisna tutarını 300 TL olarak güncelleyin

- Nisan ayını iki dönem olarak bölün: 1–16 Nisan (158 TL) ve 17–30 Nisan (300 TL)

- Cumartesi ve diğer ek çalışma günleri dahil gerçek çalışma gün sayısını esas alın

- Yemek kartı sağlayıcınızın fatura/dekont düzenini SGK bildirimiyle uyumlu hale getirin

Önemli Uyarı: SGK, 7577 sayılı Kanun’un bordro uygulamasına ilişkin teknik detayları bir genelgeyle açıklayacaktır. Genelge yayımlanmadan Nisan bordrosunda yeni tutarı uygulamadan önce mali müşavirinize danışmanızı öneririz. Bu sayfa genelge yayımlanır yayımlanmaz güncellenecektir.

Otomatik Güncelleme Mekanizması: Bundan Sonra Her Yıl Otomatik Artacak

5510 Sayılı Kanun’a eklenen yeni düzenleme, 300 TL tutarının işleyiş mekanizmasını da köklü biçimde değiştirdi. Kanun metni şunu hükme bağladı: “Bu tutar, her yıl bir önceki yıla ilişkin 213 sayılı Kanunun mükerrer 298. maddesinin (B) fıkrasına göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan tutarın yüzde 5’ini aşmayan kesirler dikkate alınmaz.”

Bu mekanizmanın pratikte üç somut anlamı var:

1. Her yıl Ocak ayında otomatik artış: Yeniden değerleme oranı Vergi Usul Kanunu Mükerrer Madde 298/B kapsamında her yıl Kasım ayında Hazine ve Maliye Bakanlığı tarafından ilan edilir. 300 TL bu oranla çarpılarak yeni yıl tutarı otomatik belirlenir.

2. Küsuratlı artışlarda yuvarlama: Hesaplanan artış tutarının yüzde 5’ini aşmayan kesirler dikkate alınmaz. Yani 300 TL × 1,20 = 360 TL olursa 360 TL uygulanır; 312 TL çıkarsa 310 TL’ye yuvarlanır.

3. İşverenler için öngörü kolaylığı: Daha önce her yıl yeni bir kararname veya SGK genelgesi beklenmesi gerekiyordu; artık yeniden değerleme oranı açıklandığında bir sonraki yılın istisna tutarını kendiniz hesaplayabilirsiniz.

Örnek projeksiyon: 2025 yeniden değerleme oranı yaklaşık yüzde 43,94 olmuştu. Bu oran 2026 itibarıyla uygulanacak olsaydı 158 TL × 1,4394 = yaklaşık 228 TL’ye çıkardı (fiilen 300 TL olarak belirlendi; bu demek oluyor ki kanun koyucu idari artışın ötesinde orantısız bir yükseltme yaptı ve tabanı 300 TL’de sabitledi). 2027 için uygulanacak tutar, 2026 yeniden değerleme oranıyla 300 TL üzerinden hesaplanacaktır.

Uzman Görüşü

Vergi Danışmanı ve Mali Müşavir Berkay Özgüven, 7577 Sayılı Kanun’un bordro uygulamasındaki kritik noktaları şöyle özetledi: İstisna hesabının sabit iş günü sayısı değil, gerçek çalışılan gün sayısı üzerinden yapılması gerektiğini ve Cumartesi çalışılan işyerlerinde bu sayının farklılaşacağını vurguladı. KobiTime ekibi olarak mali müşavirler ve bordro uzmanlarıyla yaptığımız görüşmeler doğrultusunda 7577 Sayılı Kanun ile bordro uygulamasında dikkat edilmesi gereken üç kritik nokta ise şunlardır: Birincisi, Nisan ayını ikiye bölmek. 16 Nisan dahil 158 TL, 17 Nisan itibarıyla 300 TL uygulanacağından tek tutar üzerinden hesap yapılamaz. İkincisi, SGK istisnası ile gelir vergisi istisnasını karıştırmamak. Her ikisi bağımsız sistemlerdir ve hesaplama teknikleri farklıdır. Üçüncüsü, SGK genelgesini beklemek. Bordro yazılımını güncellemeden önce SGK’nın uygulama genelgesini beklemek ya da mali müşavirle teyit almak, olası cezalı tarhiyat riskini ortadan kaldırır. Bordro yönetimini dışarıdan almayı düşünüyorsanız 2026 aylık muhasebeci ücretleri rehberimizi inceleyebilirsiniz.

Sıkça Sorulan Sorular

Yemek istisnası 2026’da kaç TL oldu?

17 Nisan 2026 tarihinde yürürlüğe giren 7577 Sayılı Kanun ile işverenlerin çalışanlara sağladığı yemek yardımında SGK prim istisnası günlük 300 TL olarak belirlenmiştir. Önceki tutar günlük 158 TL’ydi. 300 TL’yi aşan kısım prime esas kazanca dahil edilmeye devam eder.

Yemek kartı ile nakit yemek yardımında SGK istisnası aynı mı?

Evet. 7577 Sayılı Kanun ile yemek bedelinin nakit ödenmesi veya yemek kartına yüklenmesi arasındaki olası yorum farkı ortadan kalkmıştır. Her iki durumda da günlük 300 TL SGK prim istisnasından yararlanmakta, aşan kısım prime tabi olmaktadır.

SGK yemek istisnası ile gelir vergisi yemek istisnası aynı mı?

Hayır, iki istisna birbirinden bağımsızdır. SGK prim istisnası 5510 sayılı Kanun kapsamında günlük 300 TL’dir ve KDV dikkate alınmaz. Gelir vergisi istisnası ise GVK kapsamında ayrı bir tutar ve koşullar içermektedir; her ikisi aynı anda uygulanabilir ancak hesaplama yöntemleri farklıdır.

300 TL’lik yemek istisnası tutarı her yıl değişecek mi?

Evet, otomatik olarak artacaktır. 7577 Sayılı Kanun ile 300 TL’lik tutar, her yıl bir önceki yıla ilişkin yeniden değerleme oranında artırılacak şekilde düzenlenmiştir. Bu sayede her yıl ayrıca kanun veya kararname çıkarılmasına gerek kalmayacaktır.

Nisan 2026 bordrosunda yeni yemek istisnası nasıl uygulanacak?

Kanun 17 Nisan 2026’da yürürlüğe girmiştir. 16 Nisan dahil eski tutar (158 TL), 17 Nisan itibarıyla yeni tutar (300 TL) uygulanır. Nisan ayı iki dönem olarak bölünmelidir. Mayıs’ta verilecek Nisan dönemi MUHSGK bildiriminde yeni tutarın dikkate alınması gerekecektir.

Kaynakça

- 7577 Sayılı Kanun — Resmî Gazete (17 Nisan 2026, Sayı: 33227): https://www.resmigazete.gov.tr

- 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu — Madde 80: https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=5510&MevzuatTur=1&MevzuatTertip=5

- SGK — Sosyal Güvenlik Kurumu Resmi Sitesi: https://www.sgk.gov.tr

- Gelir İdaresi Başkanlığı — GVK Yemek İstisnası: https://www.gib.gov.tr

- Berkay Özgüven (Vergi Danışmanı, Mali Müşavir) — X/Twitter açıklaması, 17 Nisan 2026: https://x.com/Berkayozguven_/status/2045036462609956911

Yasal Uyarı

Bu içerik, 7577 Sayılı Kanun (17 Nisan 2026, RG: 33227) ve 5510 Sayılı Kanun’un 80. maddesi esas alınarak bilgilendirme amacıyla hazırlanmıştır. SGK’nın yayımlayacağı uygulama genelgesi teknik detayları netleştirecektir; sayfa genelge yayımlanır yayımlanmaz güncellenecektir. SGK ve gelir vergisi istisnalarını karıştırmak bordro hatasına ve cezaya yol açabilir; mali müşavirinizle teyit etmenizi öneririz. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.