2026 yılında bir şirket üzerine araç almak; KDV’nin kısmen indirim konusu yapılması, amortisman gideri ve cari giderlerin (yakıt, bakım, sigorta) vergi matrahından düşülmesi gibi doğrudan vergisel avantajlar sunmaktadır. Ancak binek otomobillerde bu avantajların tamamına ulaşmak için GVK’nın 40. maddesi ve KVK’nın 11. maddesi kapsamındaki tavanların aşılmaması, faturanın şirket adına düzenlenmesi ve aracın ticari amaçla kullanıldığının belgelenmesi zorunludur. Şahıs şirketi, limited şirket ve anonim şirket yapılarında uygulanabilecek indirimler hem oran hem de tavan açısından birbirinden farklılaşmaktadır.

Yasal Çerçeve: 7194 Sayılı Kanun Binek Otomobillere Ne Getirdi?

7194 Sayılı Kanun’la 1 Ocak 2020’den itibaren yürürlüğe giren düzenleme, Gelir Vergisi Kanunu’nun 40. maddesi (ticaret ve serbest meslek erbabı) ile Kurumlar Vergisi Kanunu’nun 11. maddesine (limited ve anonim şirketler) binek otomobil giderleri için tavan ve kısıtlamalar getirmiştir. Bu düzenleme 2026 yılında da aynen yürürlüktedir.

Kısıtlamanın kapsamını doğru anlamak için binek otomobil ile ticari araç ayrımı kritiktir:

Binek otomobil (kısıtlama kapsamında):

- 2918 Sayılı Karayolları Trafik Kanunu’nun 3. maddesine göre sürücü dahil en fazla 9 kişi taşıyabilen, insan taşıması için üretilmiş motorlu taşıtlar

- Gümrük Tarife Cetveli’nin 87.03 pozisyonunda yer alan araçlar

- Amortisman tavanı, kira tavanı, KDV kısıtı ve cari gider yüzde 70 kuralına tabidir

Ticari araç (N1 sınıfı – kısıtlama kapsamı dışında):

- Kamyonet, panelvan, hafif ticari araç sınıfındaki taşıtlar

- KDV’nin tamamı indirilebilir

- Giderlerin tamamı matrahtan düşülebilir

- Kira veya amortisman tavanı uygulanmaz

Önemli uyarı: Ruhsatında “ticari araç” yazsa bile fiilen yolcu taşıma amaçlı kullanılan ve 87.03 kapsamına giren araçlar binek otomobil kısıtlarına tabidir. Araç alımından önce GTİP numarasını doğrulayın.

2024, 2025 ve 2026 Yılları Amortisman ve Kira Tavanları Karşılaştırması

332 Seri No’lu Gelir Vergisi Genel Tebliği (RG: 31.12.2025 – 32768, 2. Mükerrer) ile 2026 yılı için aylık kira bedeli tavanı 46.000 TL, ÖTV+KDV doğrudan gider sınırı 1.200.000 TL olarak belirlenmiştir. Amortisman matrah tavanları ise 2026 yılında sırasıyla 1.380.000 TL (vergisiz) ve 2.600.000 TL (vergiler dahil veya ikinci el) olarak uygulanacaktır.

| Yıl | Aylık Kira Tavanı (KDV hariç) | ÖTV+KDV Doğrudan Gider Sınırı | Amortisman Matrahı (vergisiz) | Amortisman Matrahı (vergiler dahil / 2. el) | Kaynak Tebliğ |

|---|---|---|---|---|---|

| 2024 | 26.000 TL | 688.000 TL | 790.000 TL | 1.500.000 TL | Seri No: 324 |

| 2025 | 37.000 TL | 990.000 TL | 1.100.000 TL | 2.100.000 TL | Seri No: 329 (RG: 30.12.2024) |

| 2026 | 46.000 TL | 1.200.000 TL | 1.380.000 TL | 2.600.000 TL | Seri No: 332 (RG: 31.12.2025) |

Bu tavanlar her yıl Aralık sonunda Gelir İdaresi Başkanlığı tarafından yeniden değerleme oranıyla güncellenmekte ve Resmî Gazete’de yayımlanmaktadır. 2026 rakamları yüzde 25,49 oranında artırılarak belirlenmiştir. Güncelleme zorunluluğu: Her yıl Aralık sonunda GİB’in yeniden değerleme tebliği yayımlandıktan sonra bu tablonun revize edilmesi gerekmektedir.

Binek Araçta KDV’nin Neden Sadece Bir Kısmı İndirilebilir?

KDV Kanunu’nun 30/b maddesi gereği, faaliyetleri kısmen veya tamamen binek otomobil kiralanması veya işletilmesinden oluşmayan şirketlerde binek araç alımında ödenen KDV indirim konusu yapılamaz. Bu kural pek çok işletmenin atladığı kritik bir noktadır.

Ancak “KDV indirilemez” demek işin tamamını anlatmamaktadır. İndirilemeyen KDV için iki seçenek mevcuttur:

Seçenek 1 – Doğrudan gider yazma: ÖTV ve KDV toplamı 2026 tavan sınırı olan 1.200.000 TL’yi aşmıyorsa, bu vergilerin tamamı alındığı yılda doğrudan gider olarak kayıt altına alınabilir.

Seçenek 2 – Maliyete ekleyerek amortisman: ÖTV+KDV toplamı 1.200.000 TL’yi aşıyorsa ya da tercih edilen yöntem buysa, söz konusu vergiler aracın maliyet bedeline eklenerek 5 yıllık amortisman süresince itfa edilir. Bu durumda amortisman matrah tavanı olarak 2.600.000 TL’lik sınır esas alınır.

Somut hesaplama örneği – Vergisiz bedeli 1.500.000 TL olan binek araç:

| Kalem | Tutar |

|---|---|

| Aracın vergisiz (ÖTV ve KDV hariç) bedeli | 1.500.000 TL |

| ÖTV (varsayımsal yüzde 80 oranında) | 1.200.000 TL |

| Ara toplam (ÖTV dahil) | 2.700.000 TL |

| KDV (yüzde 20 KDV üzerinden hesaplanırsa) | 540.000 TL |

| Toplam fatura bedeli | 3.240.000 TL |

| ÖTV+KDV toplamı | 1.740.000 TL |

Bu örnekte ÖTV+KDV toplamı 1.740.000 TL, 2026 tavan sınırı 1.200.000 TL’yi aşmaktadır. Bu durumda şirket için en avantajlı yol şöyledir: 1.200.000 TL doğrudan gider yazılır; 540.000 TL (aşan kısım) ise aracın maliyet bedeline eklenerek amortisman yoluyla itfa edilir. Amortisman matrahı: 1.500.000 + 540.000 = 2.040.000 TL olur; bu tutar 2026’nın vergiler dahil amortisman tavanı olan 2.600.000 TL’nin altında kaldığından sorun teşkil etmez.

Şirket Türüne Göre Vergi Avantajları – Hangi Yapı Ne Kadar İndirebilir?

| Kriter | Şahıs Şirketi | Limited Şirket | Anonim Şirket |

|---|---|---|---|

| Yasal dayanak | GVK Madde 40/1 | KVK Madde 11 | KVK Madde 11 |

| KDV durumu | İndirilemez (KDVK 30/b) – gider veya amortismana alınır | İndirilemez (KDVK 30/b) – gider veya amortismana alınır | İndirilemez (KDVK 30/b) – gider veya amortismana alınır |

| Amortisman tavanı (2026) | 1.380.000 TL (vergisiz) / 2.600.000 TL (vergiler dahil) | 1.380.000 TL (vergisiz) / 2.600.000 TL (vergiler dahil) | 1.380.000 TL (vergisiz) / 2.600.000 TL (vergiler dahil) |

| Cari gider oranı (yakıt, bakım, sigorta) | Yüzde 70 indirilebilir, yüzde 30 KKEG | Yüzde 70 indirilebilir, yüzde 30 KKEG | Yüzde 70 indirilebilir, yüzde 30 KKEG |

| MTV durumu | Gider yazılamaz (KKEG) | Gider yazılamaz (KKEG) | Gider yazılamaz (KKEG) |

| Örtülü kazanç riski | Düşük – tek sahibin aracı | Yüksek – ortakların özel kullanımı risk oluşturur | Yönetim kurulu üyelerinin özel kullanımı risk oluşturur |

| Kritik uyarı | Ticari ve özel kullanım oranının belgelenmesi önerilir | Aracın ortak veya aile fertlerince özel kullanımı örtülü kazanç dağıtımı sayılır | Yönetim kurulu üyesi özel kullanımı beyan ve vergi yükümlülüğü doğurur |

MTV istisnası yalnızca faaliyetleri binek otomobil kiralanması veya işletilmesi olan şirketler için geçerlidir. Standart bir KOBİ bu istisnadan yararlanamaz.

Şahıs Şirketinde Araç Gideri Nasıl Düşülür?

GVK 40/1 kapsamında ticari kazancın tespitinde binek araç giderleri için yüzde 70 kuralı geçerlidir. Yakıt, bakım, tamir, sigorta, köprü-otoyol geçişi ve otopark giderlerinin yüzde 70’i gider olarak matrahtan indirilebilir; kalan yüzde 30’u KKEG hesabına alınarak beyanname üzerinde matraha eklenir. Amortisman için ise yukarıdaki tavan tutarları uygulanır.

Aracın hem ticari hem özel kullanım için kullandığı durumlarda kullanım oranı ayrıştırması yapılması önerilir. Bu ayrıştırma için seyahat defteri tutmak ya da aylık kullanım kilometre kayıtlarını belgelemek Gelir İdaresi Başkanlığı denetimlerinde güçlü bir dayanak sağlar.

Limited ve Anonim Şirkette Araç Gideri – Örtülü Kazanç Riski

KVK 11. madde kapsamında kurumlar vergisi mükelleflerinde binek araç giderleri için uygulanan oranlar şahıs şirketiyle aynıdır; yüzde 70 indirilebilir, yüzde 30 KKEG olarak matraha eklenir. Ancak kurumsal yapılarda örtülü kazanç dağıtımı riski çok daha belirgindir.

Aracın ortakların, yönetim kurulu üyelerinin veya bunların aile fertlerinin özel kullanımına açılması, KVK’nın örtülü kazanç dağıtımına ilişkin düzenlemeleri kapsamında değerlendirilebilir. Bu durumda özel kullanıma isabet eden gider tutarları hem kurumlar vergisi hem de stopaj açısından vergisel yaptırıma konu olabilir.

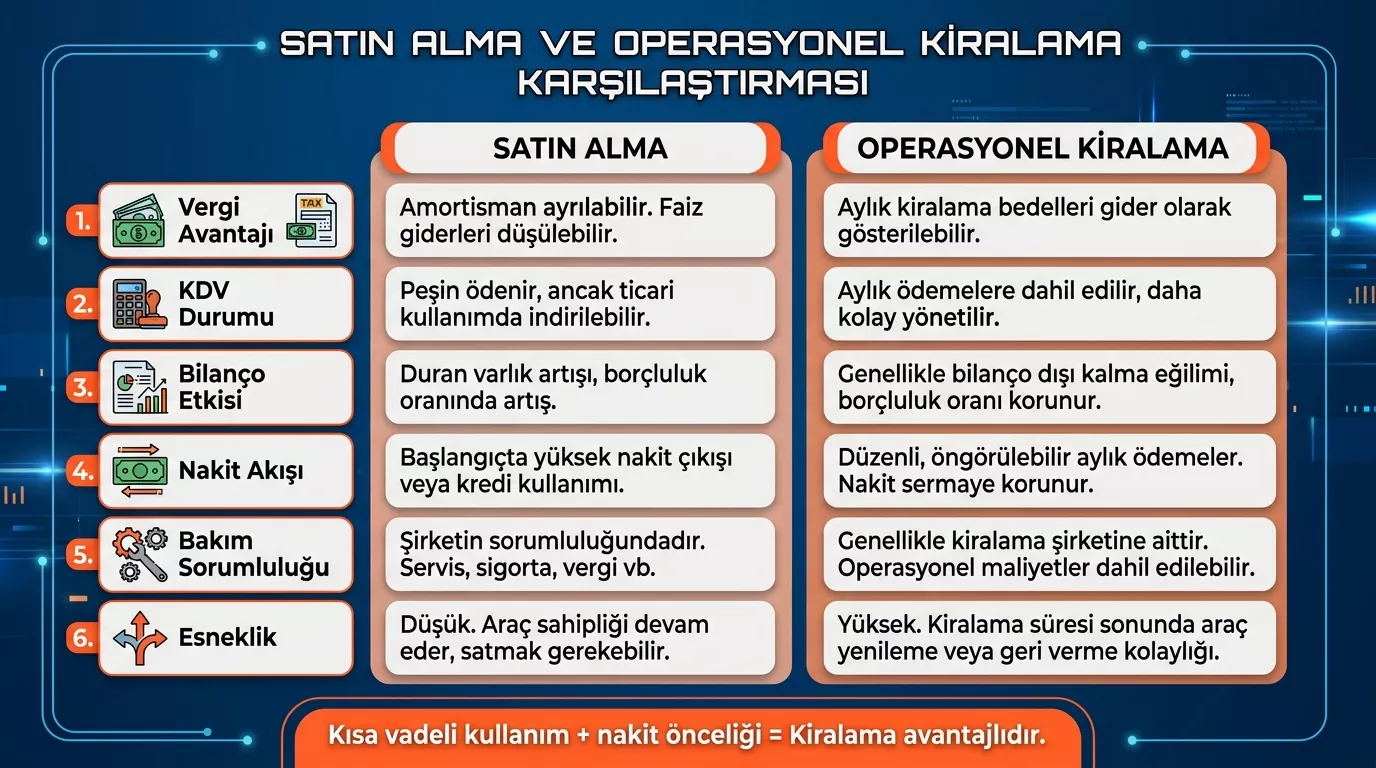

Araç Almak mı, Kiralamak mı? 2026 Yılı KOBİ Maliyet Analizi

| Kriter | Satın Alma | Faaliyet Kiralaması (Operasyonel Leasing) |

|---|---|---|

| Vergisel avantaj | Amortisman (tavan sınırlı) + yüzde 70 cari gider | Aylık kira bedeli tamamı (2026: 46.000 TL/ay’a kadar) |

| KDV durumu | İndirilemez, gider veya amortismana alınır | Kira faturasındaki KDV’nin yüzde 70’i indirilebilir |

| Bilanço etkisi | Aktife girer, borç oluşturabilir | Bilanço dışı kalabilir (UFRS 16 hariç) |

| Nakit akışı | Peşin ödeme veya kredi taksidi | Aylık sabit kira ödemesi |

| Bakım sorumluluğu | Şirkete ait | Genellikle kiralayan firmaya ait |

| Esneklik | Düşük; araç elde tutulur | Yüksek; sözleşme süresi sonunda araç değiştirilebilir |

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda şu değerlendirmeyi paylaşabiliriz: 2026 yılında yıllık kira gider tavanı 552.000 TL’dir (46.000 TL x 12 ay). Bu tutarın altında kalacak araçlarda ve beş yıldan kısa kullanım planlayan işletmelerde faaliyet kiralaması; nakit akışı, bilanço yönetimi ve operasyonel esneklik açısından satın almaya göre daha avantajlı bir seçenek olarak öne çıkmaktadır. Buna karşılık, yüksek kullanım yoğunluklu ve uzun vadeli filo yönetimi söz konusu olduğunda araç sahipliğinin toplam maliyet üstünlüğü sağladığı görülmektedir.

Uzman Görüşü: Mali Müşavir Evren Özmen ile Şirket Aracı Analizi

Vergi mevzuatının teknik detaylarını bir de sahadaki uygulama pratikleriyle dinlemek isterseniz, Mali Müşavir Evren Özmen‘in hazırladığı bu detaylı analiz size rehberlik edecektir. Videoda özellikle şu kritik başlıkların altı çiziliyor:

- Vergi Tasarrufu Dengesi: Şirket üzerine araç alırken KDV ve ÖTV’nin gider mi yoksa maliyet mi yazılacağı kararının cebinize etkisi.

- 70/30 Kuralı Uygulaması: Yakıt ve bakım giderlerinde hangi belgelerin kabul gördüğü.

- 2026 Tavanları ve Gerçekler: Yeni açıklanan amortisman ve kira tavanlarının (46.000 TL kira, 2.600.000 TL amortisman) satın alma kararı üzerindeki rolü.

Şirket harcamalarını ve araç giderlerini daha etkin yönetmek için şirket harcamalarını yönetmenin yolları rehberimizi inceleyebilirsiniz.

Şirket Aracı Satarken de Dikkat: 10380 Sayılı CBK Hatırlatması

10380 Sayılı Cumhurbaşkanlığı Kararnamesi, şirket aktifine kayıtlı araçların satışına ilişkin belirli kısıtlamalar getirmektedir. Araç alımında vergisel avantajlardan yararlanmayı planlayan işletmelerin satış aşamasındaki yükümlülükleri de göz önünde bulundurması gerekir. Bu konunun ayrıntıları için şirket aracı satışında vergi yükümlülükleri rehberimizi inceleyebilirsiniz.

Elektrikli Araç Alan Şirketlere 2026’da Ek Avantaj Var mı?

2026 yılı itibarıyla Gelir İdaresi Başkanlığı veya Resmî Gazete’de binek elektrikli araçlara özgü, standart binek otomobil kısıtlamalarının dışında ayrı bir kurumlar vergisi veya gelir vergisi indirimi düzenlemesi yayımlanmamıştır. 332 Seri No’lu Tebliğ kapsamındaki tavan rakamları elektrikli ve içten yanmalı binek araçlar için aynı biçimde uygulanmaktadır.

197 Sayılı Motorlu Taşıtlar Vergisi Kanunu kapsamında elektrikli araçlar için 2026’da uygulanan MTV tutarları, içten yanmalı araçlara kıyasla daha düşük olabilmektedir; ancak bu durum MTV’nin gider yazılabilmesine imkân tanımamaktadır.

GİB’in ilerleyen dönemlerde elektrikli araçlara özgü vergi teşviki yayımlaması durumunda bu bölüm güncellenecektir. Spekülasyon yapmaktan kaçınarak şu an mevcut düzenlemeyi net biçimde aktarmak doğru yaklaşım olacaktır.

Şirket Aracı Alımında Vergisel Risk Haritası

Uygulamada en sık karşılaşılan hatalar ve bu hataların doğurduğu KKEG ile vergi cezası risklerini aşağıda özetliyoruz:

- Örtülü kazanç dağıtımı: Limited veya anonim şirkette araç, ortaklar veya aile fertleri tarafından ağırlıklı olarak özel amaçlarla kullanılıyor; bu durumda tüm giderler sorgulanabilir ve vergisel yaptırım doğabilir

- Faturanın şirket yerine şahıs adına düzenlenmesi: Fatura şirket adına değil, ortağın kişisel adına düzenlendiğinde gider kaydı geçersiz sayılır ve tüm indirim hakları ortadan kalkar

- Yüzde 70 kuralının yanlış uygulanması: Cari giderlerin tamamının (yüzde 100) gider yazılması; vergi incelemelerinde KKEG farkı ve vergi ziyaı cezasına yol açar

- MTV’nin gider yazılmaya çalışılması: 197 Sayılı MTV Kanunu kapsamındaki vergilerin doğrudan gider hesaplarına kaydedilmesi; bu kalemin KKEG niteliği taşıdığının bilinmemesinden kaynaklanır

- İkinci el araçta amortisman tavanının gözden kaçırılması: İkinci el alımlarda da 2.600.000 TL’lik üst sınır geçerlidir; tavanı aşan kısma isabet eden amortisman KKEG olarak işlem görür

- Araç satışında CBK kısıtlamasının bilinmemesi: 10380 Sayılı Cumhurbaşkanlığı Kararnamesi kapsamındaki kısıtlamaya uyulmaması idari yaptırım doğurabilir

Sıkça Sorulan Sorular

Şirket üzerine alınan binek otomobilin KDV’sinin tamamı indirilebilir mi?

Faaliyetleri binek otomobil kiralanması veya işletilmesi olmayan şirketlerde binek araç KDV’si indirim konusu yapılamaz (KDVK 30/b). Bu KDV, ÖTV+KDV tavanı olan 2026 sınırı 1.200.000 TL dahilindeyse doğrudan gider yazılabilir; tavanı aşıyorsa araç maliyetine eklenerek amortismana tabi tutulabilir.

2026 yılında şirket aracı için amortisman tavanı ne kadar?

332 Seri No’lu GVK Genel Tebliği’ne göre 2026 yılında ÖTV+KDV hariç amortisman matrah tavanı 1.380.000 TL, vergiler dahil veya ikinci el alımlarda ise 2.600.000 TL’dir. Bu tutarları aşan kısma isabet eden amortisman payları kanunen kabul edilmeyen gider olarak vergi matrahına eklenir.

Şahıs şirketi üzerine araç almak limited şirkete kıyasla ne kadar avantajlı?

Her iki yapıda da aynı amortisman tavanları ve yüzde 70 cari gider kuralı geçerlidir. Temel fark GVK 40. madde (şahıs) ile KVK 11. madde (limited/anonim) çerçevesinde oluşmaktadır. Şahıs şirketinde özel kullanım kaynaklı örtülü kazanç dağıtımı riski kurumsal yapıya kıyasla daha az belirginleşir.

Şirket aracını kiralamak mı almak mı daha avantajlı?

Faaliyet kiralamasında aylık 46.000 TL’ye (KDV hariç) kadar tüm kira bedeli gider yazılabilir; satın almada ise tavan sınırlı amortisman ve yüzde 70 cari gider kuralı geçerlidir. Kısa süreli kullanım ve nakit akışı önceliği olan KOBİ’ler için kiralama bilanço ve vergisel yönetim açısından öne çıkmaktadır.

Şirket aracının yakıt ve bakım giderleri vergiden düşülebilir mi?

Binek otomobillerde yakıt, bakım, sigorta ve benzeri cari giderlerin yalnızca yüzde 70’i gider yazılabilir (GVK 40/1 ve KVK 11). Kalan yüzde 30 KKEG olarak vergi matrahına eklenir. Tüm bu giderlerin fatura veya belgeye dayandırılması zorunludur.

Kaynakça

- 332 Seri No’lu Gelir Vergisi Genel Tebliği (RG: 31.12.2025 – 32768, 2. Mükerrer) – https://www.resmigazete.gov.tr

- 329 Seri No’lu Gelir Vergisi Genel Tebliği (RG: 30.12.2024 – 32768, 2. Mükerrer) – https://www.resmigazete.gov.tr

- 7194 Sayılı Kanun (Binek Otomobil Gider Kısıtlaması – yürürlük: 01.01.2020) – https://www.resmigazete.gov.tr

- Gelir Vergisi Kanunu Madde 40 ve Kurumlar Vergisi Kanunu Madde 11 – https://www.mevzuat.gov.tr

- KDV Kanunu Madde 30/b – https://www.mevzuat.gov.tr

- 197 Sayılı Motorlu Taşıtlar Vergisi Kanunu – https://www.mevzuat.gov.tr

- 10380 Sayılı Cumhurbaşkanlığı Kararnamesi – https://www.resmigazete.gov.tr

- Gelir İdaresi Başkanlığı (GİB) – https://www.gib.gov.tr

Yasal Uyarı

Bu içerik, 332 Seri No’lu Gelir Vergisi Genel Tebliği ve ilgili mevzuat esas alınarak bilgilendirme amacıyla hazırlanmıştır. Tavan rakamları her yıl Aralık sonunda GİB’in yeniden değerleme tebliğiyle güncellenmektedir; güncel tutarlar için gib.gov.tr adresini takip etmenizi öneririz. Bu içerik genel bilgi amaçlıdır; şirkete özgü araç alım ve gider kararları için SMMM veya YMM’ye danışmanızı öneririz. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.