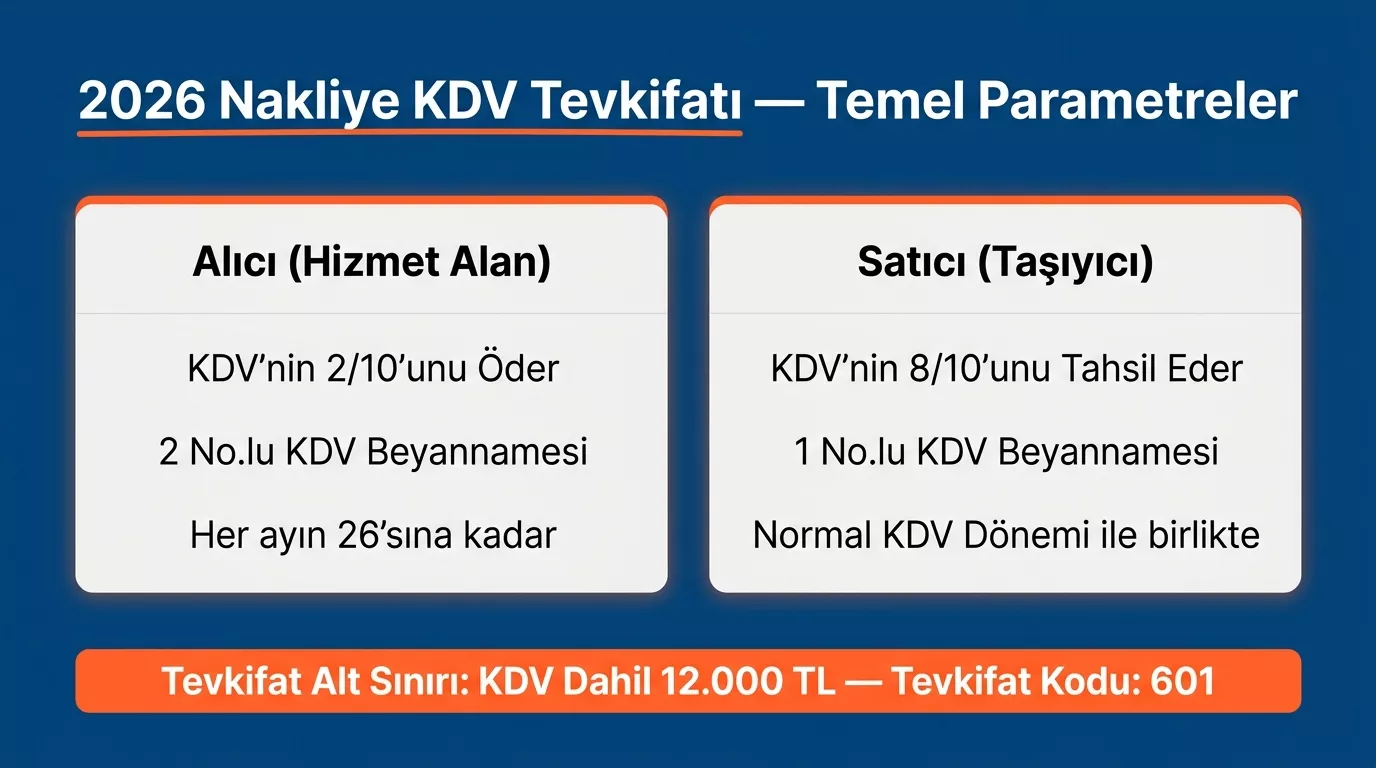

2026 yılında yük taşımacılığı (nakliye) hizmetlerinde KDV tevkifatı, KDV Genel Uygulama Tebliği’nin (KDVGUT) I/C-2.1.3.2.11 bölümü uyarınca 2/10 oranında uygulanmaktadır. Bu oran; hizmet alıcısının hesaplanan KDV’nin 2/10’unu (yüzde 20’sini) 2 No’lu KDV Beyannamesiyle vergi dairesine beyan etmesi, nakliyecinin ise kalan 8/10’u (yüzde 80’ini) tahsil ederek 1 No’lu beyannamesiyle bildirmesi anlamına gelir. Tevkifat yükümlülüğü; belirlenmiş alıcıların veya KDV mükellefi kurumların nakliye hizmeti satın alması ve fatura tutarının KDV dahil 12.000 TL’yi aşması durumunda devreye girer.

Sık Yapılan Karışıklık: Yük taşımacılığında tevkifat oranı 2/10’dur; 5/10 oranı servis taşımacılığı (personel/öğrenci) için geçerlidir. Bu iki oran sıklıkla birbirine karıştırılmaktadır.

Bu rehberde ne öğreneceksiniz?

- 2026 nakliye tevkifat oranı, kodu ve temel parametreler

- Kimin tevkifat yapacağını belirleyen karar akışı

- 100.000 TL nakliye bedeli üzerinden adım adım hesaplama

Bu içerik hem nakliye faturası kesen işletmeleri hem de nakliye hizmeti satın alarak tevkifat yapmak zorunda olanları kapsamaktadır; her iki tarafın sorumluluğu birbirinden farklıdır.

KDV Tevkifatı Nedir, Nakliyede Neden Uygulanır?

KDV tevkifatı, devletin vergi alacağını güvence altına almak için KDV’nin bir kısmını satıcıdan değil, hizmet alandan tahsil etmeyi tercih ettiği sistemdir. 3065 Sayılı KDV Kanunu’nun 9. maddesi, Hazine ve Maliye Bakanlığı’na belirli hizmetlerde vergiyi alıcıya beyan ettirme yetkisi verir.

Nakliye sektörünün tevkifat kapsamına alınmasının temel gerekçesi kayıt dışılık riskidir. Çok sayıda küçük nakliyecinin faaliyet gösterdiği bu sektörde devlet, KDV’nin bir kısmını kurumsal alıcı üzerinden güvence altına alarak tahsilat güvenliğini artırmayı hedefler.

Nakliye kısmi tevkifat kapsamındadır:

- Vergi güvencesi: Tahsilat riski yüksek sektörlerde KDV’nin bir kısmı alıcı üzerinden devlete aktarılır.

- Kısmi tevkifat: KDV’nin tamamı değil, belirlenen oran (2/10) alıcı tarafından beyan edilir; kalan kısım satıcıya ödenmeye devam eder.

- Tam tevkifat: KDV’nin tamamı alıcı tarafından beyan edilir — nakliyede bu model uygulanmaz.

- Nakliye özgünlüğü: Servis taşımacılığı (personel/öğrenci) 5/10 oranında ayrı bir kategoridedir; yük taşımacılığı 2/10 ile daha düşük oranda tevkifata tabidir.

2026 Nakliye Tevkifat Oranı ve Kodu: Güncel Tablo

| Bilgi | Detay |

|---|---|

| Tevkifat türü | Kısmi tevkifat |

| Uygulanan oran | 2/10 |

| Alıcının beyan ettiği KDV | KDV’nin 2/10’u (yüzde 20’si) |

| Satıcının (nakliyecinin) tahsil ettiği KDV | KDV’nin 8/10’u (yüzde 80’i) |

| Beyanname türü (alıcı) | 2 No’lu KDV Beyannamesi |

| Beyanname türü (satıcı) | 1 No’lu KDV Beyannamesi |

| Yasal dayanak | KDVGUT I/C-2.1.3.2.11 |

| 2026 tevkifat alt sınırı | 12.000 TL (KDV dahil) |

| Tevkifat dışı tutulan kargo | M-tipi kargo yetki belgeli işletmeler |

Alt sınır KDV dahil hesaplanır. 10.500 TL nakliye bedeline %20 KDV eklediğinizde toplam 12.600 TL olur; bu tutar 12.000 TL’yi aştığından tevkifat zorunludur. Sınırın altındaki faturalarda tevkifat uygulanmaz.

e-Fatura ve e-arşiv fatura konusundaki güncel düzenlemeler için E-Fatura İtiraz ve İptal Rehberimize başvurabilirsiniz.

Nakliye Tevkifatını Kim Yapar? Alıcı mı, Satıcı mı?

Tevkifat yükümlülüğü her zaman alıcıya aittir; ancak her alıcı tevkifat yapmak zorunda değildir. Aşağıdaki liste KDVGUT I/C-2.1.2 bölümünde “belirlenmiş alıcılar” olarak tanımlanan kurumları göstermektedir:

- Genel bütçeli kamu idareleri ve özel bütçeli idareler

- İl özel idareleri ve belediyeler

- Döner sermayeli kuruluşlar

- Kamu iktisadi teşebbüsleri (KİT)

- Bankalar, sigorta ve reasürans şirketleri

- Finansal kiralama ve faktoring şirketleri

- KDV mükellefi olan tüm özel hukuk tüzel kişileri (şirketler, kooperatifler vb.)

Son madde kritiktir: Vergi mükellefi olan herhangi bir şirket, nakliye hizmeti satın aldığında tevkifat yapmak zorundadır.

“Tevkifat Uygulamam Gerekiyor mu?” Karar Akışı

Aşağıdaki dört soruyu sırayla yanıtlayın:

1. Alıcı KDV mükellefi bir işletme ya da belirlenmiş alıcılar listesinde mi? → Hayır ise tevkifat uygulanmaz. (Bireysel alıcı, KDV mükellefi olmayan esnaf vb.) → Evet ise 2. soruya geçin.

2. Fatura tutarı KDV dahil 12.000 TL’yi aşıyor mu? → Hayır ise tevkifat uygulanmaz. → Evet ise 3. soruya geçin.

3. Hizmet gerçek anlamda karayolu yük taşımacılığı mı? → Hayır ise (kargo şirketi, deniz/hava taşımacılığı) kapsam farklılaşır; SMMM’nize danışın. → Evet ise 4. soruya geçin.

4. Yukarıdaki üç koşul birlikte sağlandı mı? → 2/10 oranında tevkifat uygulayın. Alıcı 2 No’lu KDV Beyannamesiyle beyan eder.

Nakliye Tevkifat Hesaplama: Adım Adım Gerçek Fatura Örneği

Örnek: 100.000 TL Nakliye Hizmetinde Tevkifat Hesabı

| Kalem | Tutar |

|---|---|

| Nakliye hizmet bedeli (matrah) | 100.000 TL |

| Hesaplanan KDV (%20) | 20.000 TL |

| Tevkifat tutarı (2/10) | 4.000 TL |

| Alıcının vergi dairesine ödeyeceği KDV | 4.000 TL |

| Nakliyecinin (satıcının) tahsil edeceği KDV (8/10) | 16.000 TL |

| Alıcının nakliyeciye yapacağı toplam ödeme | 116.000 TL |

| Alıcının 2 No’lu beyannameyle beyan edeceği KDV | 4.000 TL |

| Fatura genel toplamı | 120.000 TL |

Muhasebe kayıtları (alıcı tarafı):

Alıcı muhasebe fişi:

770 Genel Yönetim Giderleri 100.000 TL

191 İndirilecek KDV 20.000 TL

320 Satıcılar 116.000 TL

360 Ödenecek Vergi ve Fonlar 4.000 TLMuhasebe kayıtları (satıcı / nakliyeci tarafı):

Satıcı muhasebe fişi:

120 Alıcılar 116.000 TL

600 Yurt İçi Satışlar 100.000 TL

391 Hesaplanan KDV 16.000 TLNakliyeci 20.000 TL’lik KDV’nin yalnızca 16.000 TL’sini tahsil eder; kalan 4.000 TL alıcı tarafından vergi dairesine yatırılır. Bu nedenle nakliyecinin iade hakkı doğar.

Muhasebecilere göre: “100.000 TL’lik nakliye faturasında yanlışlıkla 2/10 yerine 5/10 oran uygulandığında alıcı fazladan 6.000 TL KDV öder, nakliyeci 6.000 TL eksik tahsil eder. Bu tutarı düzeltmek için hem alıcının hem satıcının beyannamelerinin düzeltilmesi ve iade/mahsup süreci başlatılması gerekir. Aylarca sürebilecek bir iş yükü.”

Nakliye Tevkifat Sınırı Altında Kalan Faturalar: Tevkifat Uygulanır mı?

KDV dahil toplam tutarı 12.000 TL’nin altında kalan tek bir nakliye faturasında tevkifat uygulanmaz; standart fatura kesilir.

Fatura parçalama riski: Aynı gün aynı alıcıya yapılan birden fazla küçük fatura, kümülatif olarak değerlendirilir. Sabah 7.000 TL, öğleden sonra 6.000 TL nakliye faturası kesilirse (toplam KDV dahil 15.600 TL) her iki fatura da tevkifata tabidir. Bu kuralı aşmak amacıyla kasıtlı fatura bölme (“peçeleme”) tespiti vergi ziyaı cezasına yol açar.

Nakliye Faturasında Tevkifat Nasıl Gösterilir? e-Fatura ve e-Arşiv Uygulaması

e-Fatura sisteminde tevkifatlı nakliye faturası düzenlerken aşağıdaki alanların eksiksiz doldurulması zorunludur:

- Hizmet kodu ve açıklaması: “Yük taşımacılığı hizmeti — İstanbul-Ankara” gibi spesifik tanım

- KDV oranı: %20

- Tevkifat oranı: 2/10

- Tevkifat tutarı: Hesaplanan KDV × 2/10 (sistem otomatik hesaplamalıdır; kontrol edin)

- Alıcıya yansıtılan net KDV: Hesaplanan KDV × 8/10

- Yasal dayanak: KDVGUT I/C-2.1.3.2.11

Adım adım e-fatura tevkifat girişi:

- Fatura oluşturma ekranında “KDV Tevkifatı” bölümünü açın

- “Tevkifat Var mı?” → Evet seçin

- Tevkifat kodunu girin: 601 — Taşımacılık Hizmetleri

- Oranı girin: 2/10

- Sistem alıcıya yansıtılan KDV ve tevkifat tutarını otomatik hesaplar → rakamları doğrulayın

- Fatura toplamının (matrah + 8/10 KDV) doğru göründüğünü teyit edin

- e-imza veya mali mühürle imzalayın → gönderin

GİB Portal üzerinden kesilen e-arşiv faturalarda tevkifat satırının manuel girilmesi gerekebilir; entegratör kullanıyorsanız yazılımınızın 601 kodunu desteklediğini doğrulayın.

Karma Hizmet Faturasında Tevkifat: Nakliye + Depolama + Yükleme Aynı Faturada

Pratikte sık karşılaşılan ancak rakip içeriklerin yanıt vermediği konu: Tek faturada birden fazla hizmet varsa tevkifat nasıl uygulanır?

Kural: Tevkifat yalnızca yük taşımacılığı kısmına uygulanır; depolama, yükleme-boşaltma ve ambar hizmetleri ayrı tevkifat kategorilerindedir ya da hiç tevkifat kapsamında değildir.

Örnek senaryo:

- Nakliye bedeli: 80.000 TL

- Depolama bedeli: 20.000 TL

- Toplam: 100.000 TL

Bu durumda yalnızca 80.000 TL’lik nakliye kısmına 2/10 tevkifat uygulanır (tevkifat tutarı: 80.000 × %20 × 2/10 = 3.200 TL). Depolama bedeli ayrı bir hizmet olarak değerlendirilir ve uygulanacak tevkifat kategorisi SMMM’nizle teyit edilmelidir.

Pratik çözüm: Karma hizmetleri mümkün olduğunca ayrı faturalarda gösterin. Tek faturada birleştirme zorunluysa faturanın açıklama bölümünde her hizmet türünü ve tutarını ayrı ayrı belirtin; muhasebe kaydı hizmet bazında yapılsın.

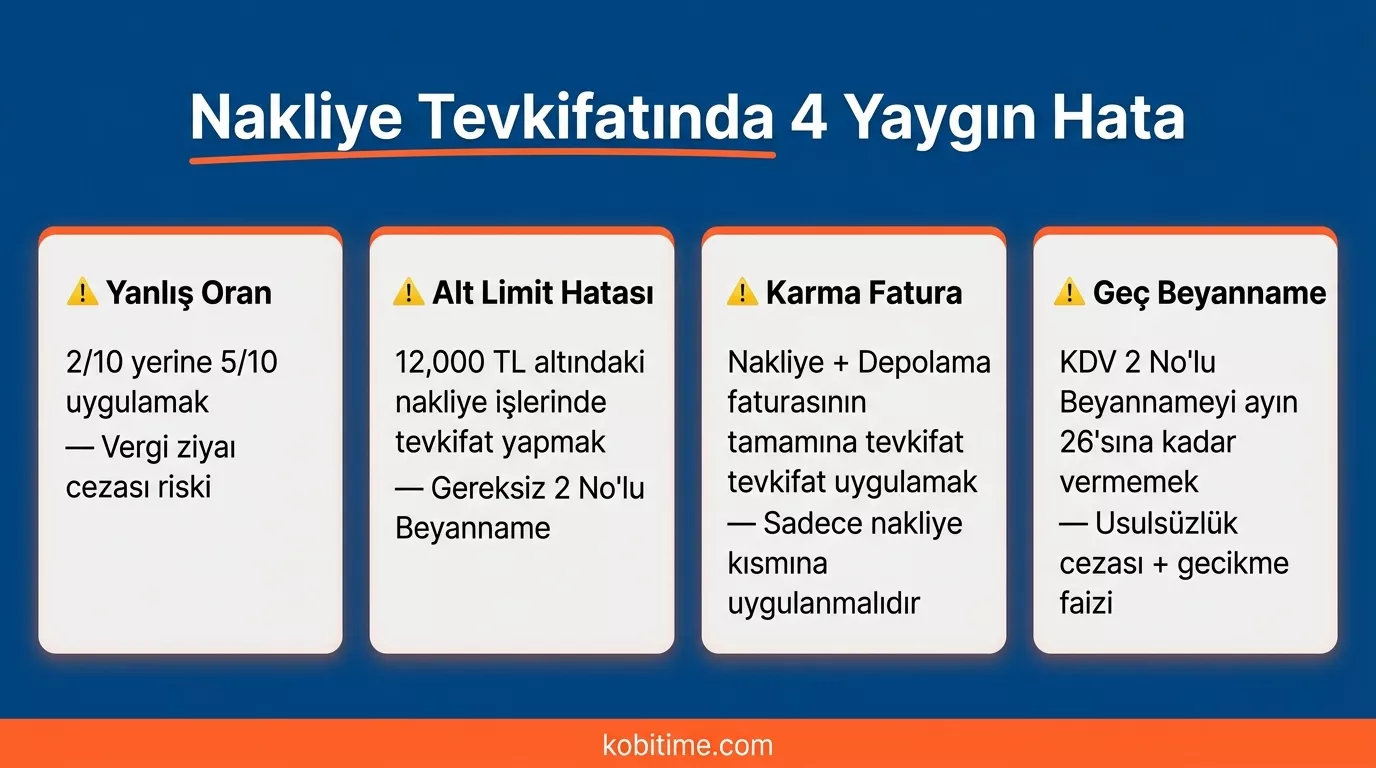

Nakliye Tevkifatında Sık Yapılan 4 Hata ve Ceza Riski

Bir nakliye firması, 2 No’lu KDV beyannamesini iki ay üst üste zamanında vermediği için vergi dairesi tarafından hem usulsüzlük cezasına hem de gecikme faiziyle tarhiyata muhatap kaldı. Bu tablo önlenebilir; aşağıdaki hataların bilinmesi yeterli.

- Tevkifat oranını yanlış uygulamak (2/10 yerine 5/10 gibi): VUK 341. maddesi uyarınca eksik beyan edilen KDV üzerinden vergi ziyaı cezası kesilir (eksik verginin yüzde ellisi). Nasıl önlersin? Her faturadan önce hizmetin “yük taşımacılığı mı, servis taşımacılığı mı?” olduğunu netleştir; 2/10 ve 5/10 oranlarını karıştırma.

- Alt sınır altındaki faturaya tevkifat uygulamak: KDV dahil 12.000 TL’nin altındaki faturada gereksiz 2 No’lu beyanname verilmesi muhasebe karmaşasına ve nakliyecinin haksız iade talebine yol açar. Nasıl önlersin? Her faturada KDV dahil toplamı hesapla; 12.000 TL sınırını geçmiyorsa standart fatura kes.

- Karma faturada (nakliye + depolama) tamamına tevkifat uygulamak: Yalnızca nakliye kısmı 2/10 tevkifata tabi; depolamayı da dahil edersen fazla tevkifat oluşur, iade prosedürü başlatmak gerekir. Nasıl önlersin? Hizmet kırılımını faturada ayrı satırlarla göster; muhasebe kaydını hizmet bazında yap.

- 2 No’lu KDV beyannamesini süresinde vermemek: Her ayın 26’sına kadar verilmeli; VUK 352. maddesi uyarınca usulsüzlük cezası ve gecikme faizi işler. Ayrıca nakliyecinin KDV iadesi bloke olur. Nasıl önlersiniz? Vergi Takvimi 2026 sayfamızı kaydedin; 2 No’lu beyanname tarihlerini takviminize işleyin.

Nakliye Tevkifatında İade Hakkı: Nakliyeciler KDV İadesi Alabilir mi?

Evet. Nakliye hizmeti veren işletme (satıcı), fatura tutarının yalnızca 8/10’unu tahsil ettiğinden indirimli tevkifat iade hakkı doğar. Bu hak, KDVGUT’un iade bölümleri çerçevesinde kullanılabilir.

İade için gerekli belgeler:

- Tevkifata konu fatura listesi ve fatura kopyaları

- Alıcının 2 No’lu KDV Beyannamesini verdiğine dair teyit (GİB sisteminden)

- İade talep dilekçesi ve banka hesap bilgileri

- Tutara göre YMM raporu veya vergi dairesi inceleme yazısı

İade süreci: Alıcının 2 No’lu beyanname ödeme teyidinden sonra mahsup yoluyla iade (en hızlı yol) veya nakit iade talep edilebilir. Mahsup talebi daha hızlı sonuçlanır; nakit iade inceleme gerektireceğinden aylarca sürebilir. Güncel iade limitlerini SMMM’nizle teyit edin.

Sıkça Sorulan Sorular

2026 yılında nakliye tevkifat oranı kaçtır?

2026 yılında yük taşımacılığı (nakliye) hizmetlerinde KDV tevkifat oranı 2/10’dur. Alıcı KDV’nin 2/10’unu (yüzde 20’sini) 2 No’lu KDV Beyannamesiyle beyan eder, nakliyeci kalan 8/10’u tahsil ederek 1 No’lu beyannamesiyle bildirir.

Nakliye tevkifat kodu nedir, faturada nasıl gösterilir?

Nakliye hizmetlerinde GİB tevkifat kodu 601’dir (Taşımacılık Hizmetleri). KDVGUT I/C-2.1.3.2.11 uyarınca 2/10 oranı uygulanır. e-Faturada “KDV Tevkifatı” alanına 601 kodu ve 2/10 oranı girilerek tevkifat tutarı ayrıca gösterilir.

Her nakliye faturasına tevkifat uygulanır mı?

Hayır. Tevkifat yalnızca alıcının KDV mükellefi işletme veya kamu kurumu olması ve fatura tutarının KDV dahil 12.000 TL’yi aşması durumunda uygulanır. Bireysel alıcılara veya alt sınırın altındaki faturalarda tevkifat yapılmaz.

Nakliye tevkifatını kim beyan eder, nakliyeci mi yoksa alıcı mı?

Nakliye tevkifatını hizmet alıcısı beyan eder. Alıcı, KDV’nin 2/10’unu her ayın 26’sına kadar 2 No’lu KDV Beyannamesiyle vergi dairesine öder. Nakliyeci (satıcı) kalan 8/10’u 1 No’lu KDV Beyannamesiyle beyan eder.

Nakliyeci tevkifat nedeniyle KDV iadesi alabilir mi?

Evet. Nakliye hizmeti satan işletme, tahsil edemediği 2/10 KDV nedeniyle iade hakkı kazanır. İade talebi; alıcının 2 No’lu beyanname ödemesi sonrası GİB’e fatura listesi, beyanname teyidi ve dilekçeyle yapılır.

Kaynakça

- GİB — KDV Genel Uygulama Tebliği (Seri No:1), Bölüm I/C-2.1.3.2.11: https://www.gib.gov.tr/kdv-genel-uygulama-tebligi

- 3065 Sayılı KDV Kanunu Madde 9: https://www.mevzuat.gov.tr

- 588 Sıra No’lu VUK Genel Tebliği (31.12.2025 tarihli Resmî Gazete): https://www.resmigazete.gov.tr/eskiler/2025/12/20251231M5-31.pdf

- GİB — 2 No’lu KDV Beyannamesi Rehberi: https://www.gib.gov.tr/beyanname-rehberleri

- Hazine ve Maliye Bakanlığı: https://www.hmb.gov.tr

Yasal Uyarı

Bu içerik, KDV Genel Uygulama Tebliği (Seri No:1) ve 588 Sıra No’lu VUK Genel Tebliği esas alınarak bilgilendirme amacıyla hazırlanmıştır. Tevkifat oranı ve alt sınır, yayımlanacak yeni tebliğ veya sirkülerlerle güncellenebilir; muhasebe uygulamalarınız için mali müşavirinizle teyit ediniz. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.