2026 yılında tapu harcı, taşınmaz alım satımlarında beyan edilen satış bedeli üzerinden alıcıdan %2, satıcıdan %2 olmak üzere toplam %4 oranında hesaplanmaktadır; bu oran 492 Sayılı Harçlar Kanunu’nun 4 numaralı tarifesine dayanmaktadır. Beyan edilen bedel, taşınmazın bulunduğu belediyenin belirlediği emlak vergi değerinden düşük olamaz; aksi hâlde harç, emlak vergi değeri esas alınarak tahakkuk ettirilir. Tapu harcı, işlem öncesinde vergi dairesine ya da anlaşmalı bankalara ödenmekte; ödeme yapılmadan tapu devir işlemi gerçekleştirilememektedir.

Tapu Harcı Nedir ve Yasal Dayanağı Nedir?

Tapu harcı, bir taşınmazın (konut, arsa, işyeri, arazi) satış yoluyla devredilmesi sırasında 492 Sayılı Harçlar Kanunu’nun 4 numaralı tarifesi kapsamında Hazine ve Maliye Bakanlığı adına tahsil edilen bir kamu alacağıdır. Harcın yükümlüsü hem alıcı hem satıcıdır; her biri ayrı ayrı beyan değeri üzerinden %2 ödemekle yükümlüdür.

Uygulamada sıkça karıştırılan iki farklı kalem bulunmaktadır:

Tapu harcı: 492 Sayılı Kanun’a göre satış bedeli üzerinden hesaplanan ve vergi dairesine ödenen devlet geliridir. Döner sermaye ücreti ise Tapu ve Kadastro Genel Müdürlüğü’nün (TKGM) sunduğu hizmet karşılığında alınan bedeldir; her yıl güncellenmektedir ve tapu harcından bağımsız olarak tapu müdürlüğüne ödenir. İkisi birbirinin yerine geçmez; her ikisi de tapu devir işleminin tamamlanması için zorunludur.

2026 Tapu Harcı Oranı Yüzde Kaç?

492 Sayılı Harçlar Kanunu kapsamında 2026 yılında konut, arsa ve ticari gayrimenkul devirlerinde uygulanan harç oranları aşağıdaki gibidir:

| İşlem Türü | Alıcı Payı | Satıcı Payı | Toplam Oran |

|---|---|---|---|

| Konut alım satımı | %2 | %2 | %4 |

| Arsa alım satımı | %2 | %2 | %4 |

| Ticari gayrimenkul / işyeri | %2 | %2 | %4 |

| İpotek tesis işlemi | %0,68 (kredi tutarı üzerinden) | – | %0,68 |

Kaynak: 492 Sayılı Harçlar Kanunu, 4 Sayılı Tarife. 2026 yılı itibarıyla genel alım satım oranı değişmemiştir; güncel teyit için TKGM veya GİB resmi sitelerini kontrol etmeniz önerilir.

Oran tüm taşınmaz türlerinde aynı olmakla birlikte, matrah (üzerinden hesaplama yapılan değer) farklılaşabilir. Bu fark özellikle arsa ve ticari gayrimenkul satışlarında kritik önem taşımaktadır.

Tapu Harcı Nasıl Hesaplanır? Formül ve 2026 Örnekleri

Hesaplama formülü şudur:

Satış Bedeli × %2 = Alıcı Tapu Harcı Satış Bedeli × %2 = Satıcı Tapu Harcı Toplam Tapu Harcı = Satış Bedeli × %4

Matrah, beyan edilen satış bedeli ile taşınmazın bulunduğu belediyece belirlenen emlak vergi değerinden yüksek olanıdır. Emlak Vergisi Kanunu’nun 29. maddesi uyarınca beyan değeri emlak vergi değerinin altında gösterilemez; aksi durumda harç, emlak vergi değeri üzerinden hesaplanır ve eksik beyan vergi ziyaı cezasına yol açar.

Konut Alım Satımında Tapu Harcı Hesaplama Örneği

Senaryo: İstanbul’da 4.500.000 TL satış bedelli 3+1 bir daire alım satımı yapılmaktadır.

| Kalem | Tutar | Ödeyen |

|---|---|---|

| Alıcı tapu harcı (4.500.000 × %2) | 90.000 TL | Alıcı |

| Satıcı tapu harcı (4.500.000 × %2) | 90.000 TL | Satıcı |

| Toplam tapu harcı | 180.000 TL | Alıcı + Satıcı |

| Döner sermaye ücreti (TKGM, 2026 tarifesi) | ~2.000-4.000 TL* | Taraflarca paylaşılır |

| Alıcının toplam ödemesi | ~92.000-94.000 TL | Alıcı |

| Satıcının toplam ödemesi | ~90.000 TL + kendi payı | Satıcı |

Döner sermaye ücreti her yıl TKGM tarafından güncellenmektedir; kesin tutar için tapu.gov.tr adresini kontrol etmeniz önerilir.

Emlak vergisi hesaplama ve rayiç bedel sorgulama hakkında ayrıntılı bilgiye ihtiyaç duyduğunuzda ilgili rehberimizi inceleyebilirsiniz.

Arsa Satışında Tapu Harcı Ne Kadar?

Arsa satışlarında 492 Sayılı Kanun kapsamında konutla aynı %4 oranı (alıcı %2 + satıcı %2) uygulanmaktadır; oran farklılaşmaz.

Senaryo: Ankara’da 2.000.000 TL değerinde arsa satışı yapılmaktadır.

| Kalem | Tutar | Ödeyen |

|---|---|---|

| Alıcı tapu harcı (2.000.000 × %2) | 40.000 TL | Alıcı |

| Satıcı tapu harcı (2.000.000 × %2) | 40.000 TL | Satıcı |

| Toplam tapu harcı | 80.000 TL | Alıcı + Satıcı |

Arsa satışlarında emlak vergi değeri tabanı özellikle kritiktir; çünkü arsaların piyasa değeri ile belediyenin takdir ettiği değer arasındaki makas konut satışlarına kıyasla daha geniş olabilmektedir. Eksik beyan riski de bu nedenle arsa işlemlerinde daha sık karşılaşılan bir sorun hâline gelmektedir.

Ticari Gayrimenkul ve İşyeri Satışında Tapu Harcı

İşyeri, ofis ve depo gibi ticari gayrimenkul devirlerinde de oran %4’tür (alıcı %2 + satıcı %2). Matrah belirlemede şu husus önemlidir: KDV’ye tabi satışlarda tapu harcı matrahı KDV hariç satış bedeli üzerinden hesaplanmaktadır. Yani KDV, tapu harcı matrahına dahil edilmez.

KOBİ’lerin ofis veya depo satın alırken dikkat etmesi gereken başlıca noktalar şunlardır:

- Satıcının vergi mükellefiyeti durumu ve KDV uygulamasının net olması

- Ticari taşınmazın emlak vergi değerinin belediyeden öğrenilerek beyan değeriyle karşılaştırılması

- Satış bedelinin döviz cinsinden belirlenmesi hâlinde TCMB döviz satış kuru kullanılması zorunluluğu

Ticari gayrimenkul ediniminin işletme maliyetlerine yansımasını değerlendirmek için KOBİ’ler için vergi takvimi 2026 sayfamızı incelemeniz önerilir.

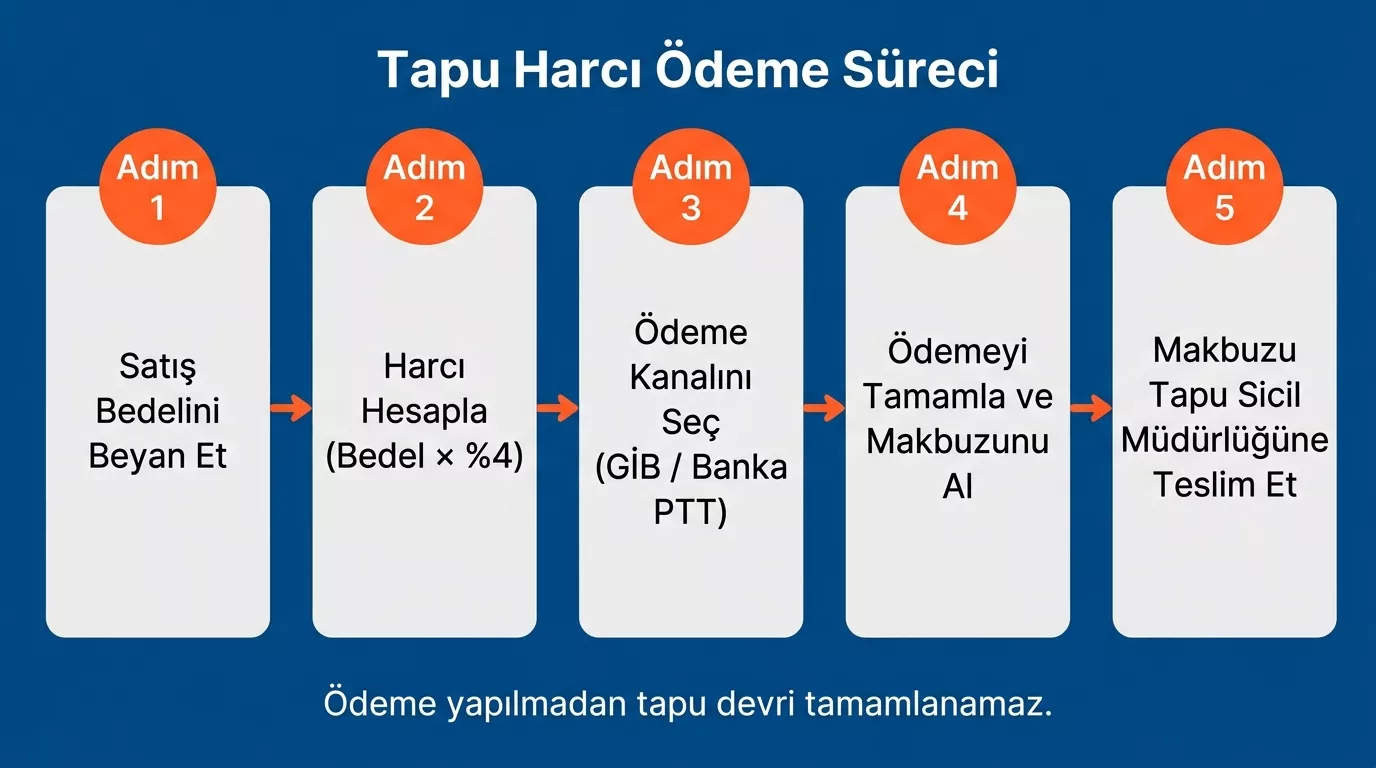

Tapu Harcı Ödeme: Nasıl, Nereye, Ne Zaman?

Tapu ve Kadastro Genel Müdürlüğü uygulaması gereği tapu devir işlemi gerçekleştirilmeden önce harcın ödenmesi ve makbuzun tapu müdürlüğüne ibraz edilmesi zorunludur. Ödeme yapılmadan randevu günü tapu işlemi tamamlanamaz.

Ödeme yapılabilecek kanallar:

- Vergi dairesi vezne (nakit veya EFT)

- GİB İnteraktif Vergi Dairesi (ivd.gib.gov.tr) üzerinden online ödeme

- Anlaşmalı bankalar (şube, ATM veya internet bankacılığı)

- PTT şubeleri (nakit ödeme imkânı)

Tapu Harcı Kredi Kartıyla Ödenir mi?

Evet, kredi kartıyla ödeme mümkündür. GİB İnteraktif Vergi Dairesi (ivd.gib.gov.tr) üzerinden yapılan ödemelerde kredi kartı kabul edilmektedir. Anlaşmalı bankalar üzerinden de kredi kartıyla ödeme yapılabilir; ancak taksit imkânı bankadan bankaya ve döneme göre farklılık göstermektedir. Güncel taksit koşulları için ödeme yapmayı planladığınız bankanın resmi sitesini teyit etmeniz önerilir.

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda tapu randevu günü bankayı ziyaret etmek yerine ivd.gib.gov.tr üzerinden ödemenin hem zaman hem de işlem güvenliği açısından daha avantajlı olduğu görülmektedir.

Tapu Harcı Sorgulama: Borcunuzu Nasıl Öğrenirsiniz?

Tapu işlemi öncesinde harcın doğru hesaplanıp hesaplanmadığını teyit etmek, olası eksik beyan cezalarını önler. Aşağıdaki adımları izleyerek borcunuzu sorgulayabilirsiniz:

- ivd.gib.gov.tr adresine veya e-Devlet (turkiye.gov.tr) portalına giriş yapın.

- TC kimlik numarası ve şifrenizle oturum açın.

- “Borç Sorgulama” veya “Tapu Harcı Sorgulama” bölümünü seçin.

- İlgili döneme ait tahakkuku görüntüleyin; tutar ve son ödeme tarihini not edin.

- Online ödeme veya banka kanalıyla ödemeyi tamamlayın ve makbuzu yazdırın.

Tapu Harcında Sık Yapılan Hatalar ve Cezai Sonuçları

Tapu harcı sürecinde en sık karşılaşılan üç kritik hata ve sonuçları şunlardır:

- Gerçek satış bedelini düşük beyan etmek: Taraflar vergi yükünü azaltmak amacıyla tapuya gerçek bedelinden düşük değer yazabilmektedir. Risk: Vergi Usul Kanunu kapsamında vergi ziyaı cezası (eksik ödenen harcın üç katına kadar) ve olası vergi incelemesi. Belediyenin belirlediği emlak vergi değeri zaten asgari taban olduğundan bu girişim çoğunlukla harcı azaltmamakta, yalnızca risk yaratmaktadır.

- Emlak vergi değeri tabanını görmezden gelmek: Satış bedelinin emlak vergi değerinin altında olduğu durumlarda bazı alıcı ve satıcılar harcı satış bedeli üzerinden hesaplamaktadır. Risk: Tapu müdürlüğü eksik ödemeyi fark ederek ek tahakkuk çıkarır; gecikme zammıyla birlikte ek ödeme yükümlülüğü doğar ve işlem günü uzayabilir.

- Dövizli satışlarda yanlış kur günü kullanmak: Yabancı para birimiyle belirlenen satış bedellerinde TCMB döviz satış kuru kullanılması zorunludur; kur günü olarak tapu randevusu günü değil farklı bir gün alındığında matrah hatalı hesaplanabilmektedir. Risk: Vergi ziyaı ve düzeltme tarhiyatı.

Tapu Harcından Muaf Tutulan İşlemler Var mı?

492 Sayılı Harçlar Kanunu kapsamında bazı tapu işlemleri harçtan muaftır ya da farklı bir harç türüne tabidir:

- TOKİ’den yapılan ilk el alım satımları (belirli koşullarla kısmi muafiyet veya indirimli oran uygulanabilir — güncel tebliğden teyit edilmelidir)

- Veraset yoluyla tapu devri (miras): Bu işlem tapu devir harcına değil, Veraset ve İntikal Vergisi’ne tabidir; farklı beyanname ve vergi dairesine bildirim gerektirmektedir. Veraset ve intikal vergisi hesaplama rehberimizde bu ayrım ayrıntılı açıklanmaktadır.

- Bağış yoluyla devir: Belirli koşullarda (birinci ve ikinci derece akrabalar arasında) indirimli harç uygulanabilir; tam muafiyet değildir.

- Kamulaştırma işlemleri: Kamu kurumları lehine gerçekleştirilen kamulaştırmalarda harç istisnası uygulanabilir.

- Yeniden yapılanma ve kentsel dönüşüm kapsamındaki bazı devirler: 6306 Sayılı Kanun kapsamında belirli koşullarla harç istisnası tanınmaktadır.

Uyarı: “Muaf” olduğu iddia edilen ancak kanuni dayanağı bulunmayan işlemlere dikkat edilmesi önerilir. Her muafiyet iddiasının güncel tebliğ ve vergi dairesi bilgisiyle teyit edilmesi gerekmektedir.

Sıkça Sorulan Sorular

2026 yılında tapu harcı yüzde kaçtır?

492 Sayılı Harçlar Kanunu’nun 4 numaralı tarifesi uyarınca 2026 yılında tapu harcı alıcıdan %2, satıcıdan %2 olmak üzere toplamda %4 oranında uygulanmaktadır. Bu oran 2025’ten bu yana değişmemiştir; konut, arsa ve ticari gayrimenkul için aynı oran geçerlidir.

Tapu harcını alıcı mı satıcı mı öder?

492 Sayılı Kanun kapsamında her iki taraf da ayrı ayrı %2 ödemekle yükümlüdür. Taraflar kendi aralarında farklı bir anlaşma yapsa dahi vergi dairesine karşı her ikisi de sorumludur. Harcın tamamının alıcıya yükletilmesi yasal yükümlülüğü değiştirmez.

Tapu harcı kredi kartıyla ödenebilir mi?

Evet. GİB İnteraktif Vergi Dairesi (ivd.gib.gov.tr) üzerinden ve anlaşmalı bankalar aracılığıyla kredi kartıyla ödeme yapılabilmektedir. Taksit imkânı bankadan bankaya farklılaşmaktadır; ödeme, tapu devir işleminden önce tamamlanarak makbuz tapu müdürlüğüne ibraz edilmelidir.

Arsa satışında tapu harcı nasıl hesaplanır?

Arsa satışlarında da konut alım satımıyla aynı oran geçerlidir: alıcı %2, satıcı %2, toplam %4. Matrah, beyan edilen satış bedeli ile belediyenin belirlediği emlak vergi değerinden yüksek olanıdır. Eksik beyan hâlinde harç, emlak vergi değeri üzerinden hesaplanır.

Tapu harcı ödenmeden tapu devri yapılır mı?

Hayır. Tapu ve Kadastro Genel Müdürlüğü uygulaması gereği tapu devir işlemi tamamlanmadan önce harcın vergi dairesine ya da yetkili kanallara yatırılması ve ödeme makbuzunun tapu müdürlüğüne ibraz edilmesi zorunludur. Makbuz ibraz edilmeden işlem gerçekleştirilememektedir.

Kaynakça

- 492 Sayılı Harçlar Kanunu, 4 Sayılı Tarife (Tapu ve Kadastro Harçları): https://www.mevzuat.gov.tr

- Emlak Vergisi Kanunu Madde 29 (Asgari Değer Tespiti): https://www.mevzuat.gov.tr

- Tapu ve Kadastro Genel Müdürlüğü — Döner Sermaye Tarifeleri: https://www.tkgm.gov.tr

- GİB İnteraktif Vergi Dairesi: https://ivd.gib.gov.tr

- Hazine ve Maliye Bakanlığı: https://www.hmb.gov.tr

Yasal Uyarı

Bu içerik bilgilendirme amacıyla hazırlanmıştır; hukuki/mali tavsiye niteliği taşımamaktadır. Kesin bilgi için ilgili kurum veya uzmanınıza danışmanız önerilir. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.