Türkiye’de Garanti BBVA, İş Bankası, Akbank, Ziraat Bankası ve QNB Finansbank başta olmak üzere pek çok banka, esnaf ve KOBİ’lere yeni nesil yazarkasa POS (YN ÖKC) cihazı sunmaktadır. Nisan 2026 itibarıyla bazı bankalar belirli koşullar altında cihazı ücretsiz tahsis etmekte; komisyon oranları ise bankadan bankaya değişmekle birlikte genel olarak %1,5 ile %3 arasında seyretmektedir. GİB onaylı ve ÖKC (Ödeme Kaydedici Cihaz) entegrasyonlu bir cihaz kullanımı, 3100 Sayılı Kanun kapsamında perakende mal ve hizmet satışı yapan birinci ve ikinci sınıf tüccarlar için yasal zorunluluktur.

Bu rehberde neler bulacaksınız?

- 2026’nın en güncel banka teklifleri ve komisyon oranları

- “Ücretsiz POS” vaadinin arkasındaki gerçek maliyet

- Sektörünüze göre hangi bankanın öne çıktığına dair somut öneri tablosu

Bu içerik hem yeni işyeri açanları hem de mevcut cihazını değiştirmek isteyenleri kapsamaktadır.

Yazarkasa POS Nedir? Yeni Nesil ÖKC ile Farkı Ne?

Yazarkasa POS, halk arasındaki karşılığıyla ödeme kaydedici cihaz (ÖKC), satıştaki her işlemi hem kâğıt fişe döken hem de anlık olarak GİB sistemine ileten bütünleşik bir cihazdır. Klasik yazarkasadan en temel farkı şudur: sadece fiş basmaz, aynı zamanda kart ödemesi de alır ve bu işlemleri eş zamanlı olarak devlete bildirir.

Üç nesil arasındaki fark işlevsel düzeyde şöyle özetlenebilir:

- Klasik ÖKC (eski nesil): Yalnızca nakit işlemleri fiş olarak kaydeder, POS işlevi yoktur. 557 Sıra No’lu VUK Genel Tebliği ile 1 Temmuz 2024 itibarıyla eski nesil ÖKC’lerin hurdaya ayrılması ve yerlerine YN ÖKC geçilmesi zorunlu hale gelmiştir.

- YN ÖKC (Yeni Nesil ÖKC): GİB’e anlık veri iletir, internet tabanlı çalışır, e-fatura uyumludur; POS özelliği içerebilir ya da harici POS bağlanabilir.

- Yazarkasa POS (EFT-POS’lu YN ÖKC): YN ÖKC ile banka POS özelliğini tek cihazda birleştirir; her kartlı ödeme anında hem fiş hem banka slip belgesi olarak üretilir ve GİB’e iletilir.

GİB’in zorunlu kıldığı sistemde EFT-POS özellikli YN ÖKC’ler, POS ve yazarkasayı bütünleşik bir yapıda barındırmakta; bu cihazlardan üretilen belgeler ÖKC fişi ve banka slip belgesini tek belge üzerinde göstermektedir. GİB

2026’da Yazarkasa POS Zorunluluğu: Hangi İşletmeler Etkileniyor?

ÖKC kullanma zorunluluğu 3100 Sayılı Kanun çerçevesinde düzenlenmiş olup birinci ve ikinci sınıf tüccarlar ile ticari faaliyette bulunan kişiler için geçerlidir. Peki kim zorunlu, kim muaf?

| İşletme Türü | Zorunluluk Durumu | Açıklama |

|---|---|---|

| Market, bakkal, manav, perakende mağaza | Zorunlu | 3100 Sayılı Kanun kapsamı |

| Restoran, kafe, lokanta | Zorunlu | Seyyar EFT-POS yerine YN ÖKC zorunlu |

| Kuaför, berber, güzellik salonu | Zorunlu | Hizmet sektörü, 1. ve 2. sınıf tüccar |

| Tamirci, oto servis, kuru temizleme | Zorunlu | Perakende hizmet satışı |

| Akaryakıt istasyonu bünyesindeki market | Zorunlu | GİB özel düzenlemesi kapsamında |

| Taksiciler | Zorunlu (1 Temmuz 2026) | Taksimetre ile entegre YN ÖKC |

| Serbest meslek erbabı (avukat, doktor vb.) | Muaf | ÖKC yerine e-SMM kullanır |

| Toptancılar | Muaf | Perakende satış yapmıyor |

| Basit usulde vergilendirilenler | Muaf | 3100 Sayılı Kanun kapsamı dışı |

| Seyyar pazar esnafı (belirli koşullarda) | Muaf/İstisna | GİB’e başvuruyla muafiyet alınabilir |

Basit usulde vergilendirilen ticari kazanç sahipleri, serbest meslek erbabı ve toptancılar gibi bazı mükellef grupları bu zorunluluktan muaf tutulmuştur. Kendi kategorinizden emin değilseniz, bağlı bulunduğunuz vergi dairesine başvurmanız veya SMMM’nize danışmanız önerilir.

Zorunluluğa uymayan işletmelere VUK Mükerrer 355. maddesi uyarınca özel usulsüzlük cezası kesilmektedir. 2026 yılı için bu ceza ilk tespitte asgari 17.000 TL olarak belirlenmiştir.

2026’da Yazarkasa POS Veren Bankalar ve Güncel Koşullar

Ücretsiz Yazarkasa POS Veren Bankalar

“Ücretsiz” kelimesini görünce durun. Bankacılıkta cihaz bedelsiz olabilir; ancak bu hiçbir zaman gerçek anlamda bedava demek değildir. Aylık aidat, komisyon oranı ve minimum ciro taahhüdü devreye girer. Aşağıdaki tablo bu gerçeği şeffaf biçimde ortaya koymaktadır.

| Banka | Cihaz Bedeli | Aylık Aidat | Komisyon (Peşin, tahmini) | Ücretsizlik Koşulu |

|---|---|---|---|---|

| Akbank | Ücretsiz (6 ay) | 6 ay muaf | %1,49 (500.000 TL ciroya kadar) | Kampanya kapsamında yeni başvuru |

| İş Bankası | Ücretsiz (3 ay) | 3 ay muaf (sonrası ₺599/ay) | %2,04 (kredi kartı) / %1,092 (banka kartı) | İlk kez POS alanlar, İşCep başvurusu |

| QNB Finansbank | Ücretsiz (3 ay) | 3 ay muaf | %1,65 (5 gün bloke) | Yeni başvuru kampanyası |

| Enpara (QNB) | Koşullu ücretsiz | Aylık ciro ≥10.000 TL ise ücretsiz | Standart oran | Ciro şartı sağlanmazsa ₺329/ay aidat |

| TEB (CEPTETEB) | Ücretsiz | Belirtilmemiş | %1,99 (tek çekim) | 2026 yıl sonuna kadar geçerli kampanya |

Oranlar bankayla müzakere edilebilir ve kampanya dönemlerine göre değişir; güncel teklif için bankanın esnaf/KOBİ masasını arayın.

Enpara POS’ta masaüstü ve mobil POS’lar için koşulsuz aidat alınmazken yazarkasa POS’lar için aylık ciro 10.000 TL’nin üzerinde kaldığı sürece aidatsız kullanım mümkündür; bu eşiğin altına düşüldüğünde 329 TL aidat uygulanmaktadır. Bu detay, düşük hacimli esnaf için kritiktir.

*Oranlar bilgilendirme amaçlıdır, oranlar değişkenlik gösterebilir. KobiTime değişen oranlar hakkında sorumluluk kabul etmez.

Tüm Bankaların Yazarkasa POS Komisyon Oranları Karşılaştırması

Komisyon oranları; kart türüne (debit/kredi/Troy), taksit sayısına, aylık ciroya ve müzakere gücünüze göre farklılaşır. Aşağıdaki tablo Nisan 2026 itibarıyla kamuya açık kampanya bilgilerinden derlenmiştir; gerçek oranlar müşteri profilinize göre değişebilir.

| Banka | Peşin (Kredi Kartı) | Peşin (Banka Kartı) | 3 Taksit | 6 Taksit | 12 Taksit |

|---|---|---|---|---|---|

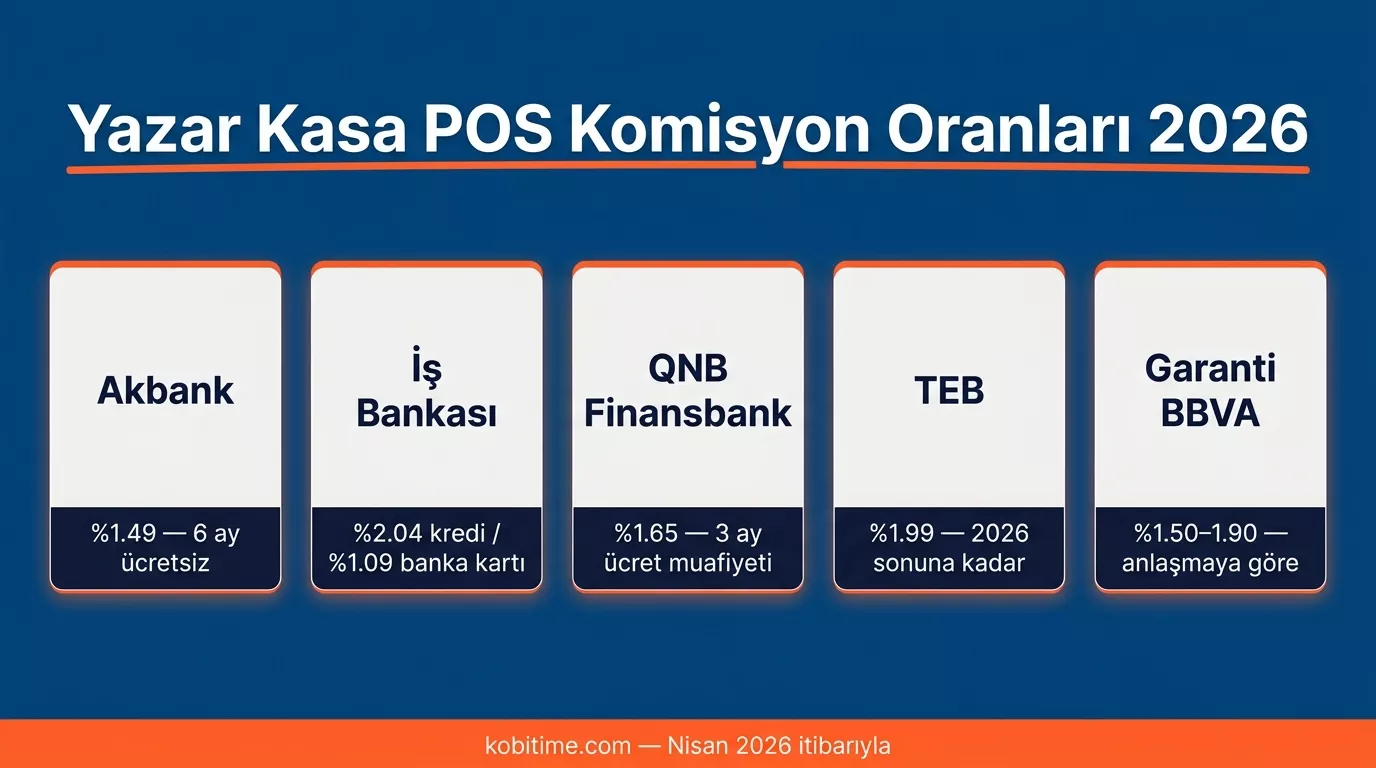

| Akbank | %1,49* | %1,49* | %2,19+ | %2,79+ | %3,49+ |

| İş Bankası | %2,04* | %1,09* | %2,50+ | %3,00+ | %3,80+ |

| QNB Finansbank | %1,65* | %1,65* | %2,30+ | %2,90+ | %3,60+ |

| TEB | %1,99* | %1,99* | %2,50+ | %3,00+ | %3,80+ |

| Garanti BBVA | %1,50–%1,90** | %1,50** | Anlaşmaya göre | Anlaşmaya göre | Anlaşmaya göre |

| Ziraat Bankası | Anlaşmaya göre | Anlaşmaya göre | Anlaşmaya göre | Anlaşmaya göre | Anlaşmaya göre |

*Kampanya dönemi veya ciro limitine kadar geçerli. **Kendi kartı / diğer banka kartı ayrımı var. + Tahmini; kesin oran sözleşmeye bağlıdır.

Troy kartlarda komisyon oranı genellikle Visa/Mastercard’a kıyasla daha düşük tutulmaktadır; bu nedenle Troy ödeme oranınız yüksekse banka ile ayrıca müzakere etmeye değer.

Yeni Nesil Yazarkasa POS Modelleri: Hangi Banka Hangi Cihazı Sunuyor?

- Android POS: Uygulama yüklenebilir, stok takibi ve adisyon yazılımı entegrasyonu mümkündür. Restoran ve kafe gibi karmaşık sipariş süreçleri olan işletmeler için idealdir; ancak yazılım lisans maliyetine dikkat edin. Garanti BBVA ve Akbank bu segmentte aktif.

- EFT-POS’lu YN ÖKC (Klasik): Düşük maliyetli, basit kullanımlı, GİB onaylı; uygulama desteği yoktur ama yasal zorunluluğu tam karşılar. Market, bakkal ve tekli ödeme noktası olan işletmeler için yeterlidir. Beko, Ingenico ve Verifone cihazları üzerinden Ziraat ve Akbank gibi bankaların düşük komisyonlu kampanyalarından yararlanmak mümkündür.

- mPOS (Mobil POS): Akıllı telefona ya da tablete bağlanan ya da telefonu doğrudan POS’a dönüştüren çözüm. Seyyar satıcı, teslimat kuryeleri ve hizmet sektörü için idealdir; yazarkasa (ÖKC) özelliği genellikle bulunmadığından zorunluluk kapsamındaki işletmeler için tek başına yeterli değildir.

Yazarkasa POS Seçerken Görmezden Gelinen 5 Gizli Maliyet

Bir market işletmecisi 3 farklı bankadan teklif alarak komisyon oranlarını karşılaştırdı; en düşük oranı sunan bankayı seçti. Bir yıl sonra gerçek maliyetin %23 daha yüksek olduğunu fark etti. Sebebi şuydu: sözleşmede gizli kalan şu beş kalem.

- Yıllık aidat ve otomatik artış klozu: Sözleşmede “yıllık TÜFE oranında artış uygulanır” ibaresi varsa aylık ₺400 başlayan aidat 3 yılda ₺700’e çıkabilir. Nasıl önlersin? Sözleşmeye “aidat sabit” kaydı düşürülmesini isteyin; mümkün değilse 1 yıllık sözleşme tercih edin.

- Teknik servis çağrı ücreti ve SLA: Cihaz arızalandığında bazı bankalar yerinde servis için ayrı ücret alır ya da 48+ saat bekleme süresi uygular; bu sürede satış yapamazsınız. Nasıl önlersin? Sözleşmede “yerinde servis süresi” ve ücretsiz olup olmadığını yazılı olarak netleştirin.

- Yazılım güncelleme / lisans bedeli: Özellikle Android POS modellerinde GİB uyumluluğunu koruyan yazılım güncellemeleri zaman zaman ücretli sunulmaktadır. Nasıl önlersin? “Yazılım güncellemeleri sözleşme süresince ücretsizdir” maddesini sözleşmeye ekletin.

- Sözleşme fesih cezası (erken çıkış bedeli): 3 yıllık sözleşmeyi 1. yılda feshetmek istediğinizde bazı bankalar kalan sürenin asgari aidat tutarını peşin talep eder. Nasıl önlersin? Sözleşme süresini 1 yılla başlatın; cihaz memnuniyetinden sonra uzatın.

- Slip kâğıdı ve sarf malzeme maliyeti: Bazı bankalar kâğıt ruloyu yalnızca kendi bayilerinden satmaktadır; standart ürünle uyumsuzluk ek maliyet yaratır. Nasıl önlersin? Cihazın standart termal kâğıt kullandığını başvuru öncesinde doğrulayın.

Toplam Sahip Olma Maliyeti (TCO) Analizi: “Ücretsiz POS” Gerçekte Ne Kadar Tutar?

Bu analiz rakip içeriklerin büyük çoğunluğunda yer almaz; ancak yıllık bütçesini gerçekçi kurmak isteyen her esnaf için kritik öneme sahiptir.

Senaryo: Aylık 50.000 TL cirosu olan, ortalama işlem tutarı 250 TL olan bir bakkal. Yıllık işlem sayısı ~2.400.

| Maliyet Kalemi | Seçenek A: “Ücretsiz” Banka POS | Seçenek B: Aidatlı Düşük Komisyon |

|---|---|---|

| Cihaz bedeli | ₺0 | ₺0 (kira) |

| Yıllık aidat | ₺0 (6 ay) → ₺3.600 (sonrası) | ₺1.800 |

| Komisyon (%1,49 vs %1,65) | ₺8.940 | ₺9.900 |

| Teknik servis (tahmini) | ₺600 | ₺0 (dahil) |

| Toplam (yıllık, tahmini) | ₺13.140 | ₺11.700 |

Tabloya göre “ücretsiz cihaz” kampanyasının ilk 6 ay sonrasında aylık asgari aidatı devreye girmesiyle toplam maliyet, aidatlı ama daha düşük komisyonlu seçeneği geçebilir. Her işletmenin kendi ciro ve işlem profilini bu formülle hesaplaması önerilir.

Hangi İşletme Hangi Bankayı Seçmeli? Sektör Bazlı Öneri Tablosu

| İşletme Türü | Önerilen Banka(lar) | Gerekçe |

|---|---|---|

| Market / Bakkal | Akbank veya Ziraat | Yüksek işlem hacmi → düşük komisyon müzakeresi, geniş servis ağı |

| Restoran / Kafe | Garanti BBVA veya Akbank | Android POS avantajı, adisyon entegrasyonu, seyyar cihaz seçeneği |

| Kuaför / Güzellik salonu | Enpara (QNB) veya TEB | Düşük ciro → aidatsız veya koşullu aidatsız seçenek önceliği |

| E-ticaret + Fiziksel satış | İş Bankası veya Garanti BBVA | Sanal POS + yazarkasa POS kombini tek çatı altında |

| Seyyar / Pazar esnafı | mPOS çözümü (QNB, Kuveyt Türk) | Ömür boyu aidatsız mPOS seçenekleri; YN ÖKC zorunluluğu yoksa yeterli |

| Yeni açılan işletme | Kampanya odaklı değerlendirin | İlk 3-6 ay ücretsiz dönemden sonrasını hesaplayarak karar verin |

Komisyon Oranı Müzakere Tüyoları

Bankaların yayımladığı komisyon oranları başlangıç noktasıdır; nihai oran müzakereyle şekillenir. Aşağıdaki eşikler ve taktikler, bir KOBİ danışmanına göre Türkiye’deki esnafın büyük çoğunluğunca kullanılmamaktadır:

- Aylık 50.000 TL üzeri ciro: Bu eşiği geçen işletmeler bankayla “özel oran” müzakeresine oturabilir. Peşin komisyonda 0,2–0,4 puan indirim talep edilebilir.

- 3 farklı banka teklifini masaya yatırın: Rekabet baskısı, bankaların yayımlanmış oranlarının altına inmesini sağlar. En az 3 banka teklifi alın ve bunları açıkça karşılıklı paylaşın.

- Troy kart oranını ayrı müzakere edin: BKM’nin teşvik ettiği Troy ödeme sisteminde bankalar esnekliklere daha açık olabilmektedir.

- Taksit oranlarını ayrıca değerlendirin: Çok taksitli satış yapan işletmeler (elektronik, mobilya) için taksit komisyon oranı toplam maliyeti belirler; peşin orana odaklanmak yanıltıcı olabilir.

Yazarkasa POS Başvurusu Nasıl Yapılır? Adım Adım Süreç

- En az 3 bankadan yazılı teklif alın: Sadece sözlü orana güvenmeyin; şubeye ya da dijital kanala başvurarak koşulları belgeleyin.

- Gerekli belgeleri hazırlayın: Vergi levhası (ya da vergi kimlik numarası), imza sirküleri / esnaf sicil belgesi, işyeri fotoğrafı, kira kontratı veya tapu. Şahıs şirketlerinde nüfus cüzdanı yeterli olabilir.

- Başvuruyu dijital kanal veya şubeden iletin: Çoğu banka artık mobil uygulaması üzerinden 24 saat başvuru kabul etmektedir; bu yol genellikle daha hızlı sonuçlanır.

- Sözleşmeyi imzalamadan önce kontrol edin: Komisyon oranı sabit mi değişken mi? Fesih cezası var mı? Aidat artış klozu ne diyor?

- Cihaz kurulumunu yaptırın ve GİB aktivasyonunu tamamlayın: YN ÖKC’nin faaliyete geçmesi için GİB sistemine kaydının yapılması şarttır; yetkili ÖKC firmalarının satış bayileri bu aktivasyonu gerçekleştirir.

Zorunluluk tarihine 3 ay kala başvurunuzu yapın: cihaz teslimat ve aktivasyon süreci ortalama 15-30 gündür, yoğun dönemlerde uzayabilir.

e-Fatura ve YN ÖKC entegrasyonu hakkında daha fazla bilgi için E-Fatura İtiraz ve İptal Rehberimizi ve KEP Hizmet Sağlayıcıları 2026 rehberimizi inceleyebilirsiniz.

Sıkça Sorulan Sorular

Ücretsiz yazarkasa POS veren bankalar hangileri?

Nisan 2026 itibarıyla Akbank, İş Bankası, QNB Finansbank ve TEB belirli kampanya koşullarıyla cihazı ücretsiz tahsis etmektedir. Ücretsizlik genellikle 3-6 aylık dönemle sınırlıdır; sonrasında aylık aidat ve komisyon uygulanır. Minimum ciro taahhüdü veya vadesiz hesap şartı olabilir.

Yazarkasa POS komisyon oranları 2026’da ne kadar?

Bankalara ve kart türüne göre değişmekle birlikte Nisan 2026 itibarıyla peşin işlemlerde %1,49 ile %2,04 arasında kampanya oranları mevcuttur. Taksitli işlemlerde %2,30–%3,80 bandına çıkılmaktadır. Troy kartlarda oran genellikle Visa/Mastercard’a kıyasla daha düşüktür.

Yeni nesil yazarkasa POS zorunlu mu, hangi işletmeler almalı?

Evet. 3100 Sayılı Kanun uyarınca perakende mal ve hizmet satışı yapan birinci ve ikinci sınıf tüccarlar YN ÖKC kullanmak zorundadır. Market, restoran, kafe, kuaför ve benzeri tüm perakende hizmet işletmeleri bu kapsama girer. Serbest meslek erbabı ve toptancılar muaftır.

Yazarkasa POS ile sanal POS aynı şey midir?

Hayır. Yazarkasa POS fiziksel işyerinde kart okuyarak fiş ve slip basan, GİB onaylı bir cihazdır. Sanal POS ise internet üzerinden ödeme almak için kullanılır, fiziksel cihaz gerektirmez. E-ticaret ile fiziksel satışı birlikte yapan işletmelerin her iki sisteme de ihtiyacı vardır.

Yazarkasa POS sözleşmesinde nelere dikkat edilmeli?

Komisyon oranının sabit mi değişken mi yazıldığına, aidat artış klozuna, erken fesih cezasına ve teknik servis koşullarına dikkat edin. Sözleşmeyi imzalamadan önce 12 aylık toplam maliyeti (aidat + komisyon + servis) hesaplayın ve en az 3 bankadan yazılı teklif alın.

Kaynakça

- GİB — Yeni Nesil ÖKC Portalı (SSS): https://ynokc.gib.gov.tr/Home/SSS

- 3100 Sayılı KDV Mükelleflerinin ÖKC Kullanmaları Hakkında Kanun — Resmî Gazete: https://www.resmigazete.gov.tr

- 557 Sıra No’lu VUK Genel Tebliği (YN ÖKC zorunluluk takvimi): https://www.gib.gov.tr

- Akbank Yazarkasa POS: https://www.akbank.com/kurumsal/uye-isyeri-pos/pos-cozumleri/yazar-kasa-pos

- İş Bankası Anında POS Kampanyası: https://www.isbank.com.tr/kampanyalar/aninda-pos-kampanyasi

- Enpara POS: https://www.enpara.com/sirketim/pos

- BKM — Bankalararası Kart Merkezi: https://www.bkm.com.tr

- BDDK — Bankacılık Düzenleme ve Denetleme Kurumu: https://www.bddk.org.tr

Yasal Uyarı

Bu içerik, 2026 yılı piyasa verileri ve banka kampanya bilgileri esas alınarak bilgilendirme amacıyla hazırlanmıştır. Komisyon oranları, aidat tutarları ve cihaz koşulları bankadan bankaya ve dönemden döneme önemli ölçüde farklılık gösterebilir; satın alma veya sözleşme kararı öncesinde ilgili bankadan güncel ve yazılı teklif alınız. YN ÖKC zorunluluğu ve GİB mevzuatına ilişkin güncel bilgileri ynokc.gib.gov.tr adresinden teyit ediniz. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.