NACE kodu, bir işletmenin faaliyet alanını tanımlayan standart sınıflandırma kodudur; ancak KDV oranını doğrudan belirleyen unsur NACE kodu değil, teslim edilen mal veya hizmetin KDV Kanunu eklerindeki listeye girip girmediğidir. Türkiye’de KDV oranları %1, %10 ve %20 olmak üzere üç kademede uygulanmakta olup hangi oran uygulanacağı, faaliyetin türüne ve teslim edilen ürün ya da hizmetin niteliğine göre Hazine ve Maliye Bakanlığı tebliğleriyle belirlenmektedir. Bu rehberde NACE kodu ile KDV oranı arasındaki ilişki, sektör bazlı oran örnekleri ve doğru oranı belirleme yöntemi açıklanmaktadır.

Önemli Uyarı: KDV oranları Cumhurbaşkanlığı Kararnamesiyle değiştirilebilir. Aşağıdaki bilgiler Mart 2026 itibarıyla geçerli mevzuatı yansıtmaktadır.

NACE Kodunuzu Biliyor Musunuz? Eğer vergi levhanızdaki kodu henüz doğrulamadıysanız veya faaliyet alanınıza en uygun kodu seçmekte kararsızsanız, NACE Kodu Sorgulama ve Öğrenme 2026 rehberimizden adım adım nasıl sorgulama yapacağınızı öğrenebilirsiniz. Kodunuzu öğrendikten sonra aşağıdaki tablodan KDV oranınızı kontrol edebilirsiniz.

NACE Kodu Nedir? KDV ile İlişkisi Neden Doğrudan Değil?

NACE (Nomenclature of Economic Activities), Avrupa Birliği’nin ekonomik faaliyetleri standart biçimde sınıflandırmak için geliştirdiği kodlama sistemidir. Türkiye’de Türkiye İstatistik Kurumu (TÜİK) tarafından NACE Rev. 2 esas alınarak uygulanmakta; şirket kuruluşlarında MERSIS ve Ticaret Sicili kayıtlarında faaliyet tanımlaması için zorunlu tutulmaktadır.

NACE kodu bir işletmenin ne yaptığını söyler — vergi idaresine, istatistik kurumlarına ve bankacılık sistemine faaliyet alanını tanıtır. Ancak KDV oranını belirleyen tamamen farklı bir mekanizmadır: Katma Değer Vergisi Kanunu’nun (KDVK) I ve II Sayılı Listeleri ile bu listeleri düzenleyen Cumhurbaşkanlığı Kararnamesi (2007/13033 ve güncellemeleri).

Kısacası NACE kodu “sen kimsin” sorusunu yanıtlarken, KDV oranı “sattığın şey ne” sorusuna verilmiş yanıttır.

Kritik Bilgi: NACE kodunuz %1 veya %10 KDV’li sektörde olsa bile sattığınız ürün veya hizmet bu listelerde yer almıyorsa %20 genel oran uygulamak zorundasınız.

Önemli Hatırlatma – 1 Nisan Zorunluluğu: Hazine ve Maliye Bakanlığı’nın yeni düzenlemeleri kapsamında, işletmelerin NACE kodları ile faturalarındaki KDV oranlarının tam uyumlu olması artık bir tercih değil, yasal bir zorunluluktur. Bu süreçte cezai işlemle karşılaşmamak için 1 Nisan NACE Kodu KDV Uyumu Zorunluluğu yazımızdaki kritik detayları ve yapmanız gereken güncellemeleri mutlaka inceleyin.

Türkiye’de KDV Oranları 2026: %1, %10 ve %20’nin Kapsamı

Türkiye’de 2023 yılında yapılan Cumhurbaşkanlığı Kararnamesiyle KDV oranları güncellendi: %18 genel oran %20’ye, %8 indirimli oran ise %10’a yükseltildi. %1 oranı değişmeksizin uygulanmaya devam etmektedir. Bu değişiklik özellikle gıda işleme, konaklama ve sağlık sektörlerini doğrudan etkiledi.

| KDV Oranı | Yasal Dayanak | Genel Kapsam | Örnek Ürün/Hizmet |

|---|---|---|---|

| %1 | KDVK I Sayılı Liste | Temel gıda, konut, tarımsal ürünler | Ekmek, net alanı ≤150m² konut, buğday |

| %10 | KDVK II Sayılı Liste | İşlenmiş gıda, sağlık, tarım girdileri | Et, süt ürünleri, ilaç, gübre, konaklama |

| %20 | Genel oran (liste dışı) | Liste dışı tüm mal ve hizmetler | Yazılım, danışmanlık, tekstil, mobilya |

2023 güncellemesinden en çok etkilenen NACE grupları:

- Konaklama (55.xx): %8 → %10

- İşlenmiş gıda (10.xx): Bazı alt kalemler %8 → %10

- Tekstil perakende (47.51-47.71): %18 → %20

- Yazılım ve BT (62.xx): %18 → %20

- Genel danışmanlık (70.xx): %18 → %20

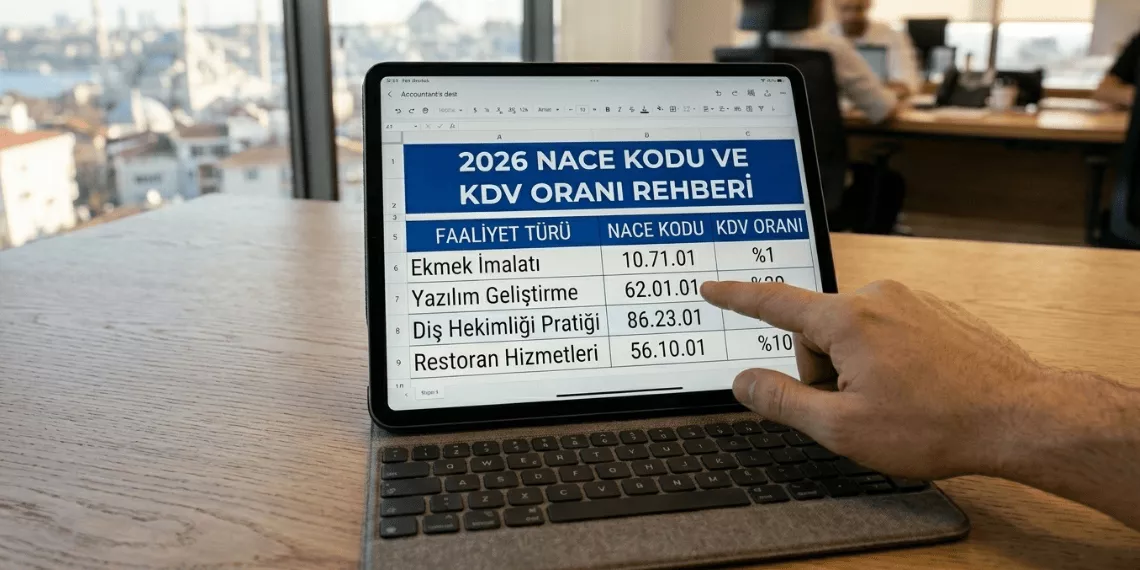

Sektör Bazlı NACE Kodu ve KDV Oranı Örnekleri

Uyarı: Aşağıdaki tablo bilgilendirme amaçlıdır. Nihai oran tespiti için KDV Kanunu listelerini kontrol ediniz; tereddüt halinde YMM/SMMM’ye danışınız veya GİB’e özelge başvurusu yapınız.

| NACE Kodu Grubu | Faaliyet Açıklaması | KDV Oranı | Açıklama / Uyarı |

|---|---|---|---|

| 01.xx | Bitkisel ve hayvansal üretim | %1 / %10 | Ham ürün %1; işlenmiş ürün %10 olabilir |

| 10.xx | Gıda ürünleri imalatı | %1 / %10 | Ekmek %1; peynir, et ürünleri %10 |

| 41.xx | Bina inşaatı | %1 / %10 / %20 | Net alan ≤150m² konut %1; ticari %20 |

| 47.xx | Perakende ticaret | %1 / %10 / %20 | Satılan ürüne göre değişir; oran ürün bazlı |

| 55.xx | Konaklama hizmetleri | %10 | 2023 güncellemesiyle %8’den %10’a çıktı |

| 56.xx | Yiyecek-içecek hizmetleri | %10 | Restoran, kafe, catering |

| 62.xx | Yazılım ve bilişim hizmetleri | %20 | Genel oran; listelerde yer almaz |

| 63.xx | Bilgi hizmet faaliyetleri | %20 | Veri işleme, bulut hizmetleri |

| 70.xx | Yönetim danışmanlığı | %20 | Genel oran uygulanır |

| 85.xx | Eğitim | İstisna / %20 | Okul öncesi-lise istisna; özel kurslar %20 |

| 86.xx | İnsan sağlığı hizmetleri | %10 / İstisna | Muayene istisna; estetik müdahaleler %20 |

| 68.xx | Gayrimenkul faaliyetleri | %1 / %10 / %20 | Konut satışı %1; kiralama %20 |

| 01.xx / 46.xx | Tarımsal girdi ticareti | %1 / %10 | Gübre %10; tohum ve fide %1 |

NACE Koduma Göre KDV Oranımı Nasıl Doğru Bulurum? Adım Adım Yöntem

“NACE kodum var, KDV oranım ne?” sorusunun yanıtı 5 adımda bulunabilir:

- NACE kodunuzu ve faaliyet açıklamanızı netleştirin. MERSIS kaydınıza veya Ticaret Sicili belgelerinize bakın. Ana faaliyet kodunuzu ve varsa yan faaliyet kodlarınızı listeleyin. Unutmayın: KDV oranı işletmenin koduna değil, o işlemde satılan mal veya hizmetin niteliğine göre belirlenir.

- KDV Kanunu I Sayılı Liste’yi kontrol edin. Mevzuat.gov.tr üzerinden “Katma Değer Vergisi Kanunu” metnine ulaşın, I Sayılı Tablo’yu açın. Sattığınız ürün veya hizmet bu listede yer alıyorsa %1 KDV uygulanır.

- KDV Kanunu II Sayılı Liste’yi kontrol edin. I Sayılı Liste’de yoksa II Sayılı Tablo’yu inceleyin. Ürün veya hizmetiniz bu listede yer alıyorsa %10 KDV uygulanır.

- Her iki listede de yoksa %20 genel oran uygulanır. Yazılım, danışmanlık, tekstil, mobilya, genel perakende gibi faaliyet alanlarının büyük çoğunluğu bu kapsamdadır.

- Tereddüt varsa özelge başvurusu yapın veya YMM/SMMM’ye danışın. Özellikle sınır vakası faaliyetlerde (hem %10 hem %20 yorumlanabilecek durumlar) GİB’in özelge sistemi hukuki güvence sağlar.

Kritik Uyarı: Aynı NACE koduna sahip iki işletme, farklı ürün veya hizmet sunuyorsa birbirinden tamamen farklı KDV oranı uygulayabilir. Oran işletmeye değil, o faturadaki kaleme göre belirlenir.

GİB Özelge Sistemi ile KDV Oranı Teyidi Nasıl Yapılır?

Özelge (mukteza), Gelir İdaresi Başkanlığı’nın mükelleflerin somut durumuna verdiği yazılı resmi görüştür. KDV Genel Uygulama Tebliği kapsamında özelge, verildiği mükellef için hukuken bağlayıcıdır; özelgeye uygun davranıldığında ceza ve faiz uygulanmaz.

Özelge başvurusu ne zaman şarttır:

- Faaliyetinizin I veya II Sayılı Liste’de yer alıp almadığı tartışmalı ise

- Birden fazla oran yorumu mümkünse (örn. hem sağlık hem estetik hizmet sunan klinikler)

- Yeni bir ürün/hizmet geliştirip piyasaya çıkmadan önce oran teyidi istiyorsanız

Başvuru adımları:

- gib.gov.tr → “Mükellef Hizmetleri” → “Özelge Sistemi”ne giriş yapın

- Vergi Kimlik Numaranızla sisteme bağlanın

- Faaliyet ve ürün/hizmet açıklamasını detaylı yazın; ilgili NACE kodunu belirtin

- GİB ortalama 30–45 gün içinde yanıt verir; yanıt tüm mükellefler için emsal değil, yalnızca başvuran mükellef için bağlayıcıdır

Çok Faaliyetli İşletmelerde KDV Oranı: Birden Fazla NACE Kodu Varsa Ne Olur?

Birden fazla faaliyet kodu olan işletmeler her faaliyet için ayrı KDV oranı uygulamak zorundadır. KDV Kanunu fatura bazlı çalışır; aynı faturada bile birden fazla oran mümkün ve zorunludur.

Somut senaryo: Bir işletme hem organik tarım ürünü satıyor (NACE 01.13) hem de tarım danışmanlığı hizmeti veriyor (NACE 70.22).

- Organik domates satışı → %1 KDV (I Sayılı Liste kapsamında)

- Tarım danışmanlık hizmeti → %20 KDV (liste dışı, genel oran)

- Aynı faturada her iki kalem varsa: e-Fatura sisteminde her satır ayrı KDV oranıyla girilir; fatura toplamında oranlar ayrı ayrı gösterilir

e-Fatura ve e-Arşiv faturada çoklu oran uygulaması: GİB’in e-Fatura sisteminde her fatura satırına bağımsız KDV oranı girilebilmektedir. Muhasebe yazılımınızın bu ayrımı doğru raporladığından emin olun; karışık oranlar KDV beyannamesinde hata oluşturur.

KDV Oranı Belirlemede En Sık Yapılan Hatalar

- NACE kodu ile KDV oranını eşitleme hatası → Risk: Yanlış oranla kesilen faturalar için vergi ziyaı cezası ve gecikme faizi. Önlem: KDV oranını her zaman ürün/hizmet bazında, KDV Kanunu listelerine bakarak belirleyin.

- Eski oranlarla fatura kesme (%18 veya %8) → Risk: Eksik KDV tahsil edilmesi; fark için cezalı tarhiyat. Önlem: 2023 güncellemesiyle %18 → %20, %8 → %10 oldu; muhasebe yazılımınızın oran listesini kontrol edin.

- İndirimli oran listelerini güncel tutmama → Risk: Liste değişikliğini takip etmeyen işletmeler yanlış oran uygulamaya devam eder. Önlem: Resmi Gazete ve GİB duyurularına abone olun; kobitime.com KDV güncelleme bildirimlerini takip edin.

- KDV istisnası ile indirimli oranı karıştırma → Risk: İstisna kapsamındaki hizmete (örn. okul öncesi eğitim) %10 KDV uygulanması veya tam tersi. Önlem: İstisna tam veya kısmi istisna mıdır? Her ikisinin farklı beyanname etkileri vardır; SMMM’nizle teyit edin.

- Tevkifat yükümlülüğünü atlama → Risk: Tevkifata tabi işlemlerde alıcı veya satıcının yükümlülüğünü yerine getirmemesi vergi ziyaına yol açar. Önlem: KDV Genel Uygulama Tebliği’ndeki tevkifat listesini (yapım işleri, temizlik, güvenlik vb.) düzenli kontrol edin.

“KDV oranı hatalarının büyük çoğunluğu iki kaynaktan besleniyor: NACE koduna bakarak oran belirlemek ve 2023 güncellemesini muhasebe yazılımına yansıtmamak. Her ikisi de geriye dönük tarhiyat riski taşıyor. Şüphe duyulan her kalem için özelge başvurusu yapmak hem yasal güvence hem de ceza riskini ortadan kaldırıyor.”

Sıkça Sorulan Sorular

NACE koduma bakarak KDV oranımı öğrenebilir miyim?

Hayır. NACE kodu faaliyet alanınızı tanımlar; KDV oranını belirleyen unsur sattığınız ürün veya hizmetin KDV Kanunu’nun I ve II Sayılı Listelerinde yer alıp almadığıdır. Aynı NACE koduna sahip işletmeler farklı ürün sattığında farklı KDV oranı uygulayabilir.

2026 yılında Türkiye’deki KDV oranları kaçtır?

Türkiye’de 2026 itibarıyla üç KDV oranı geçerlidir: temel gıda ve konut için %1, işlenmiş gıda, sağlık ve konaklama için %10, liste dışı tüm mal ve hizmetler için %20. 2023’teki güncellemeyle %18 genel oran %20’ye, %8 indirimli oran %10’a yükseltildi.

Yazılım ve BT hizmetlerinde KDV oranı kaçtır?

Yazılım geliştirme ve BT hizmetleri (NACE 62.xx), KDV Kanunu’nun indirimli oran listelerinde yer almamaktadır. Bu nedenle genel oran olan %20 uygulanır. 2023 güncellemesiyle bu sektördeki oran %18’den %20’ye yükseldi.

Aynı NACE kodu farklı KDV oranlarına tabi olabilir mi?

Evet. Örneğin perakende (47.xx) NACE koduna sahip bir işletme hem %1 (ekmek), hem %10 (işlenmiş gıda), hem %20 (tekstil) oranlı ürün satabilir. KDV oranı işletmeye değil, her fatura kalemine konu olan ürün veya hizmetin niteliğine göre belirlenir.

KDV oranımdan emin değilsem ne yapmalıyım?

Gelir İdaresi Başkanlığı’nın özelge sistemine başvurabilirsiniz; gib.gov.tr üzerinden yapılan başvuruya verilen yanıt hukuken bağlayıcıdır ve uygun davranılması halinde ceza uygulanmaz. TÜRMOB üyesi bir YMM veya SMMM’den görüş almak da hızlı ve güvenilir bir seçenektir.

Kaynakça

- Gelir İdaresi Başkanlığı — KDV Oranları ve Özelge Sistemi: https://www.gib.gov.tr/kdv-oranlari

- Mevzuat.gov.tr — Katma Değer Vergisi Kanunu (3065 Sayılı): https://www.mevzuat.gov.tr/mevzuatmetin/1.5.3065.pdf

- Resmî Gazete — KDV Oranlarını Belirleyen Cumhurbaşkanlığı Kararnamesi (2007/13033 ve güncellemeleri): https://www.resmigazete.gov.tr

- GİB — KDV Genel Uygulama Tebliği: https://www.gib.gov.tr/node/91556

- TÜİK — NACE Rev. 2 Sınıflandırması: https://www.tuik.gov.tr/media/announcements/NACE_REV2.pdf

- GİB İnteraktif Vergi Dairesi — Özelge Başvurusu: https://ivd.gib.gov.tr

Yasal Uyarı

Bu içerikte yer alan NACE kodu ve KDV oranı bilgileri, Mart 2026 tarihi itibarıyla yürürlükte olan KDV Kanunu listeleri ve Cumhurbaşkanlığı Kararnameleri esas alınarak genel bilgilendirme amacıyla hazırlanmıştır. KDV oranları ve listeler mevzuat değişiklikleriyle güncellenebilir. Hatalı KDV oranı kullanımı ciddi vergi cezalarına yol açabileceğinden, fatura kesmeden önce mutlaka bağlı olduğunuz Serbest Muhasebeci Mali Müşavir (SMMM) veya Yeminli Mali Müşavir (YMM) ile teyitleşmeniz veya GİB’den özelge talep etmeniz önerilir. İçerikteki bilgilerin kullanımından doğabilecek mali ve hukuki sonuçlardan Kobitime sorumlu değildir.