SGK prim borçlarının 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un 48. maddesi kapsamında tecil ve taksitlendirilmesi, bir yapılandırma kanunu değil; kalıcı bir ödeme kolaylığı mekanizmasıdır. Ocak 2026’da yürürlüğe giren SGK 2026/7 Genelgesi ile teminatsız tecil tutarı 250.000 TL’ye yükseltilmiş, kademeli taksit esnekliği artırılmıştır; Çalışma ve SGK Bakanı Vedat Işıkhan ise tecil süresinin mevcut 36 aydan 72 aya uzatılacağını ve teminatsız sınırın 1.000.000 TL’ye çıkarılacağını açıklamıştır. Bu düzenleme yürürlüğe girdiğinde, 1.000.000 TL SGK borcu olan bir işletme 72 ay vadeyle yaklaşık 129.907 TL aylık taksitle ödeme yapabilecektir.

SGK Borç Yapılandırması mı, Tecil mi? Bu Farkı Bilmeden Başvurmayın

Kamuoyunda “SGK yapılandırması” olarak bilinen süreç aslında iki farklı mekanizmayı kapsamaktadır; bu ayrımı bilmeden başvuru yapmak ciddi beklenti yanılgısına yol açabilir.

Yapılandırma kanunu, özel bir yasa ile tüm mükelleflerin prim ve vergi borçlarını enflasyon veya Yİ-ÜFE esaslı, indirimli faizle taksitlendirebildiği geçici bir düzenlemedir. Örneğin 2023 yılında çıkarılan son yapılandırma kanununda gecikme zammı yerine aylık %0,75 oranı uygulanmış; 36 taksitte ödeme yapanlara toplamda yalnızca %27 oranında faiz yükü getirilmiştir.

Tecil mekanizması ise 6183 Sayılı Kanun’un 48. maddesi kapsamındaki kalıcı bir uygulamadır. Yapılandırma kanunundan farklı olarak tecilden yararlanmak için “ödeme güçlüğü” koşulunu karşılamak gerekir; SGK, bilançoya dayalı hesaplama yaparak başvuruyu değerlendirir. Her başvuru otomatik kabul edilmez.

Hazine ve Maliye Bakanı Mehmet Şimşek, Habertürk TV ve BloombergHT’nin ortak yayınında bu ayrımı açıkça ortaya koymuştur: “Vergi affı niteliğinde bir yapılandırma arayışıysa asla. Çok net.” Bakan Şimşek, mükellefleri kalıcı tecil mekanizmasına yönlendirerek yeni bir yapılandırma kanununun gündemde olmadığını vurgulamıştır.

KobiTime ekibi olarak sektör uzmanlarıyla yaptığımız görüşmeler doğrultusunda, “kanun çıkar” beklentisiyle ödemeyi ertelemenin, her ay işleyen yıllık %44,4 gecikme zammı nedeniyle borç yükünü hızla artırdığı görülmektedir. Tecil başvurusu yapmak, bu zammı durdurmak açısından kritik bir adımdır.

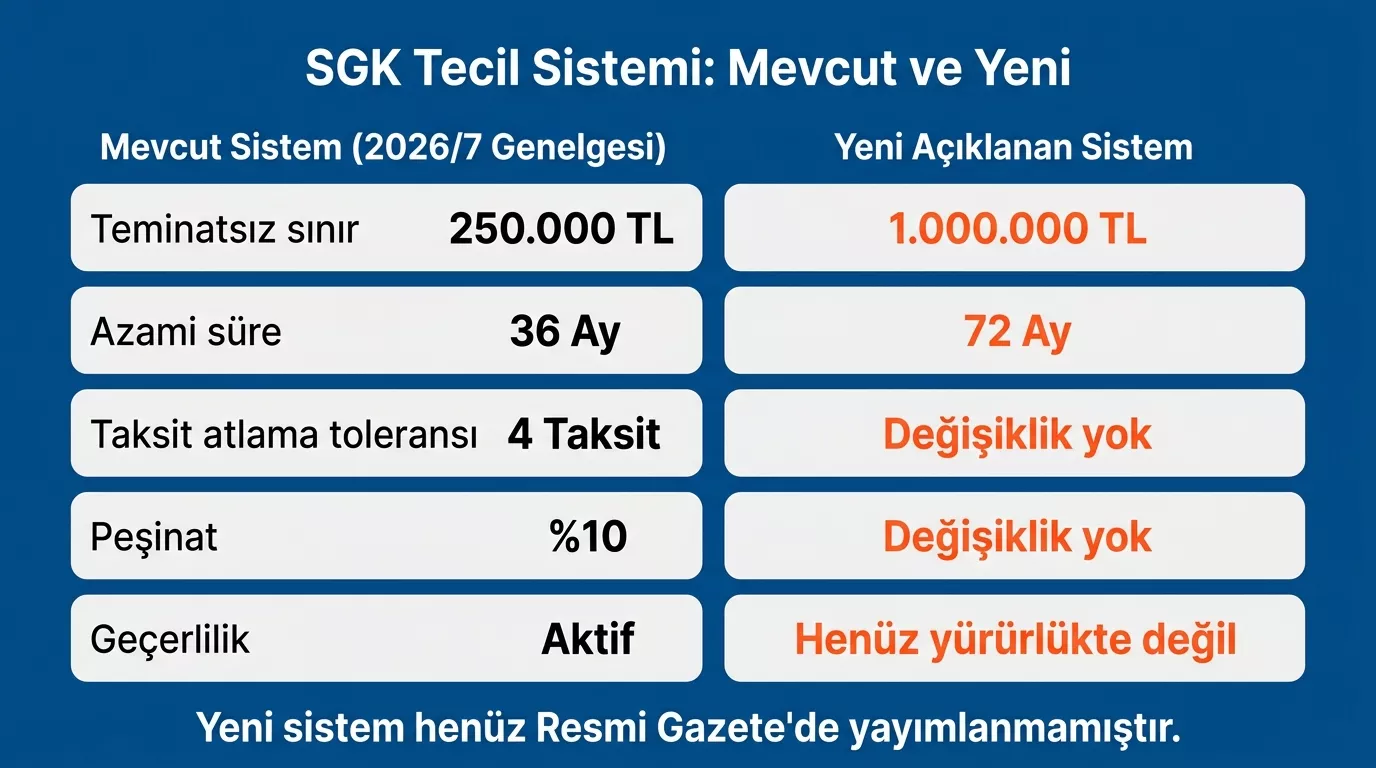

2026 SGK Tecil Sistemi: Mevcut Kurallar ile Gelen Değişiklikler

SGK Yönetim Kurulu’nun 28.01.2026 tarih ve 2026/67 sayılı Kararı ile 30.01.2026 tarihinde yürürlüğe giren SGK 2026/7 Genelgesi mevcut sistemi önemli ölçüde iyileştirmiştir. Çalışma ve SGK Bakanı Vedat Işıkhan’ın açıkladığı yeni düzenleme ise henüz yürürlüğe girmemiş olup yasa tasarısı aşamasındadır.

| Kriter | Mevcut Sistem (2026/7 Genelgesi) | Yeni Açıklanan Sistem |

|---|---|---|

| Teminatsız tecil tutarı | 250.000 TL | 1.000.000 TL |

| Maksimum vade | 36 ay | 72 ay |

| Kademeli taksit esnekliği | 6 kademeli taksit | Değişiklik açıklanmadı |

| Taksit atlama toleransı | 4 taksit | Değişiklik açıklanmadı |

| Peşinat zorunluluğu | Borcun %10’u (defaten) | Değişiklik açıklanmadı |

| Yürürlük | 30.01.2026 itibarıyla aktif | Henüz yürürlükte değil |

Kaynak: SGK 2026/7 Genelgesi; Bakan Vedat Işıkhan açıklaması (Habertürk, 2026).

Tabloda dikkat çeken en kritik nokta şudur: 9 Temmuz 2025 tarihinde Cumhurbaşkanlığı Kararnamesi ile 50.000 TL’den 250.000 TL’ye yükseltilen teminatsız tecil sınırı, yeni düzenlemeyle 1.000.000 TL’ye çıkacaktır. Bu, 1.000.000 TL’ye kadar SGK borcu olan işletmelerin teminat göstermeksizin tecil başvurusu yapabilmesi anlamına gelmektedir.

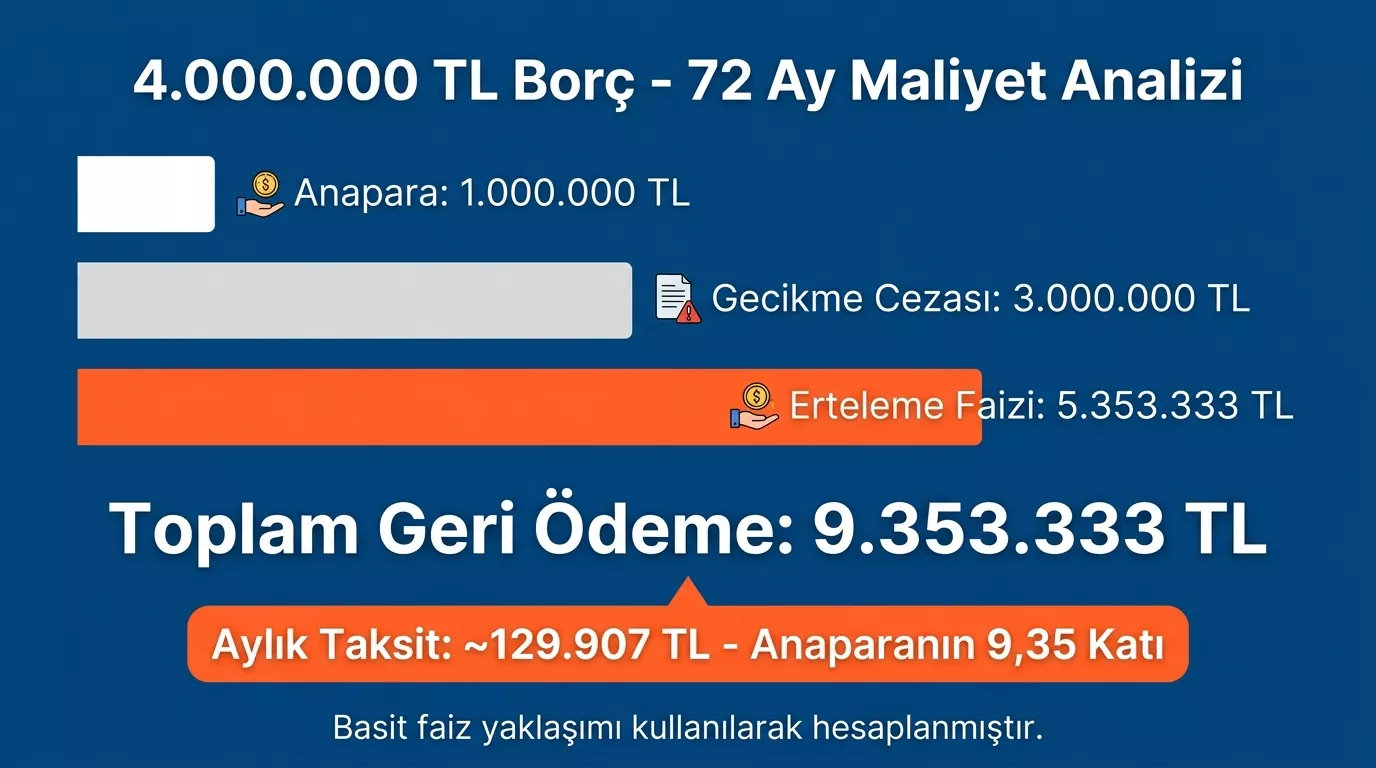

72 Ay Taksitle SGK Borç Ödemesi Gerçekte Nasıl Görünür? Hesaplama Örneği

Bu bölüm, 72 ay vadenin görünürdeki cazibesinin arkasında saklanan gerçek maliyet yükünü rakamlarla ortaya koymaktadır.

Senaryo: Bir işletmenin 1.000.000 TL anaparası ve 3.000.000 TL birikmiş gecikme zammı bulunan, toplam 4.000.000 TL SGK borcu, yeni düzenleme kapsamında 72 aya tecil edilmektedir. Yıllık tecil faizi %44 (aylık yaklaşık %3,25) uygulanmaktadır.

| Kalem | Tutar (TL) | Açıklama |

|---|---|---|

| Anaparana | 1.000.000 | Tecile konu prim borcu |

| Gecikme zammı | 3.000.000 | Tecil başvurusuna kadar biriken zam |

| Yapılandırmaya giren toplam borç | 4.000.000 | Anaparana + gecikme zammı |

| Tecil faizi (72 ay / %44 yıllık) | 5.353.333 | 72 ay boyunca işleyen faiz |

| Toplam geri ödeme | 9.353.333 | Anapara dahil toplam |

| Aylık ortalama taksit | 129.907 | 9.353.333 / 72 |

| Toplam ödeme / anapara oranı | 9,35 kat | Anaparanın 9,35 katı ödeniyor |

Basit faiz / azalan bakiye yöntemine göre yaklaşık hesaplanmıştır; SGK’nın resmi ödeme planıyla küçük farklar olabilir.

Uyarı: 72 ay vade, aylık taksiti düşürerek nakit akışını rahatlatmaktadır. Ancak yukarıdaki tablo, toplam ödemenin anaparanın 9,35 katına ulaştığını açıkça göstermektedir. 1.000.000 TL anapara için 6 yıl boyunca 9,35 milyon TL ödenecektir. Uzun vadeli tecil kararı verilmeden önce kısa vadeli finansman alternatifleriyle karşılaştırma yapılması kritik önem taşımaktadır.

Tecil Faizi Nedir, %44 Yıllık Ne Anlama Gelir?

6183 Sayılı Kanun kapsamında tecil faizi oranı, Hazine ve Maliye Bakanlığı’nın belirlediği gecikme zammı oranının %75’i olarak hesaplanmaktadır. Kasım 2025 itibarıyla gecikme zammı aylık %3,7 (yıllık %44,4) olarak uygulandığından, tecil faizi aylık yaklaşık %3,25 (yıllık %39) düzeyindedir.

Hesaplama yöntemi azalan bakiye esasına dayanmaktadır: her ay kalan borç tutarı üzerinden faiz işlenir; ödemeler yapıldıkça faiz matrahı küçülür. Bu nedenle erken ödeme, toplam faiz yükünü önemli ölçüde azaltır.

Kısa Vadeli Tecil ile Uzun Vadeli Tecil Karşılaştırması

4.000.000 TL borç için farklı vadeler karşılaştırıldığında uzun vadenin toplam maliyeti nasıl değişmektedir?

| Vade | Aylık Taksit (Yaklaşık) | Toplam Faiz Yükü | Toplam Geri Ödeme |

|---|---|---|---|

| 12 ay | ~393.333 TL | ~720.000 TL | ~4.720.000 TL |

| 36 ay | ~155.556 TL | ~1.620.000 TL | ~5.620.000 TL |

| 72 ay | ~129.907 TL | ~5.353.333 TL | ~9.353.333 TL |

Basit faiz yaklaşımıyla hesaplanmıştır; gerçek tutarlar SGK’nın ödeme planına göre farklılık gösterebilir.

Bu tablonun ortaya koyduğu kritik bulgu şudur: 72 ay ile 36 ay arasındaki aylık taksit farkı yalnızca ~25.649 TL iken, 72 ayda ödenecek ek faiz yükü 36 aya kıyasla 3.733.333 TL daha fazladır. Nakit akışı açısından 72 ay cazip görünse de toplam maliyet açısından son derece yüksek bir bedel söz konusudur.

SGK Teminatsız Tecil Nedir? 1.000.000 TL Sınırı Ne Anlama Gelir?

SGK 2026/7 Genelgesi kapsamında teminatsız tecil, borçlunun gayrimenkul, araç veya banka teminat mektubu gibi bir teminat göstermeksizin tecil başvurusunda bulunabildiği uygulamadır.

Mevcut sistemde bu sınır 250.000 TL’dir. Yeni düzenleme yürürlüğe girdiğinde 1.000.000 TL’ye yükseleceği açıklanmıştır.

Teminatlı ve teminatsız senaryolar:

- 250.000 TL veya altındaki borçlar (mevcut sistem): Teminat aranmaz, doğrudan başvurulabilir.

- 250.000 TL üzerindeki borçlar (mevcut sistem): Aşan kısmın yarısı kadar teminat gösterilmesi zorunludur. Örneğin 600.000 TL borçta aşan kısım 350.000 TL olup 175.000 TL teminat gerekmektedir.

- 1.000.000 TL sınırı (açıklanan yeni sistem, henüz yürürlükte değil): Düzenleme yasalaşırsa 1.000.000 TL’ye kadar teminat aranmayacak; bu sınırı aşan borçlar için teminat zorunluluğu devam edecektir.

Önemli uyarı: Yeni 1.000.000 TL sınırı henüz Resmî Gazete’de yayımlanmamıştır. Başvuru yapmadan önce SGK’nın güncel uygulamasını teyit etmeniz önerilir.

Vergi borçlarının yapılandırılması ve GİB tecil başvurusu konusunda da bilgi edinmek isteyenler için vergi takvimi rehberimizi inceleyebilirsiniz.

SGK Tecil Başvurusu Nasıl Yapılır? Adım Adım

SGK 2026/7 Genelgesi kapsamında tecil başvurusu SGK İl/İlçe Müdürlükleri’ne şahsen ya da e-Devlet üzerinden yapılabilmektedir.

- e-Devlet (turkiye.gov.tr) veya SGK e-Bildirge sistemi üzerinden güncel borç tutarınızı gecikme zammı dahil öğrenin.

- Ödeme güçlüğü içinde olduğunuzu belgeleyen bilanço, gelir tablosu ve nakit akış belgelerini hazırlayın; SGK bu belgeleri inceleyerek başvuruyu değerlendirir.

- SGK tecil başvuru formunu doldurun (SGK İl Müdürlükleri’nden veya sgk.gov.tr adresinden temin edebilirsiniz).

- Peşinat tutarını hesaplayın: Yapılandırmaya giren toplam borcun en az %10’u, başvuru onaylanmadan önce defaten ödenmelidir. Peşinat yatırılmadan tecil işlemi başlamaz.

- Başvuruyu bağlı olduğunuz SGK İl/İlçe Müdürlüğü’ne teslim edin; onay sürecini takip edin.

- SGK onay verdiğinde ödeme planını imzalayın; ilk taksit tarihinden itibaren düzenli ödeme yükümlülüğü başlar.

- Cari ay primlerinizi tecil dışında tutun: Tecil, yalnızca mevcut birikmiş borcu kapsar; cari ay primlerinizin her ay eksiksiz ödenmesi zorunludur, aksi hâlde tecil bozulabilir.

Başvuru Öncesinde Borç Sorgulama: e-Devlet ve SGK e-Bildirge

Başvuru öncesinde güncel borcun tam olarak bilinmesi hem peşinat hesaplaması hem de taksit planı açısından zorunludur. e-Devlet üzerinden sorgulama adımları:

- turkiye.gov.tr adresine gidin, TC kimlik numaranızla giriş yapın.

- “SGK Borç Sorgulama” veya “SGK Prim Borcu” hizmetini seçin.

- Gecikme zammı dahil toplam borç tutarını görüntüleyin.

- Alternatif olarak sgk.gov.tr üzerindeki e-Bildirge sistemi işveren prim borçlarını ayrıntılı biçimde göstermektedir.

KobiTime ekibi olarak uzmanlarla yaptığımız görüşmeler doğrultusunda, başvuru günü ile gecikme zammının kesildiği gün arasındaki fark önemlidir; her gün işleyen aylık %3,7 zam nedeniyle sorgulama tarihinden başvuru tarihine kadar geçen sürede ek tutar birikebileceği göz önünde bulundurulmalıdır.

Tecil İşlemi Ne Zaman Bozulur? Dikkat Edilmesi Gereken Kurallar

SGK 2026/7 Genelgesi ile tecil bozma koşulları aşağıdaki şekilde düzenlenmiştir. Bu kurallara uymamak, hâlâ biriken gecikme zammı ve yeniden başlayan haciz süreciyle ciddi sonuçlar doğurmaktadır.

- Art arda 4 taksitin ödenmemesi durumunda tecil bozulur. (SGK 2026/7 Genelgesi ile bu sınır 3’ten 4’e yükseltilmiştir.)

- Cari ay SGK primlerinin ödenmemesi toleransı 4 aya yükseltilmiştir; bu süreyi aşmak tecil bozulmasına yol açar.

- Tecil bozulduğunda tüm kalan borç muaccel hâle gelir; haciz uygulaması yeniden başlar ve o tarihten itibaren aylık %3,7 gecikme zammı işlemeye devam eder.

- Tecil bozulan mükellef, 1 yıl süreyle yeni tecil başvurusunda bulunamaz.

- Beyan dışı prim borcu çıkması veya bilançoda verilen bilgilerin gerçeği yansıtmadığının tespiti de tecil bozma gerekçesi oluşturabilir.

Sıkça Sorulan Sorular

SGK borç yapılandırma 2026’da 72 ay taksit mümkün mü?

Çalışma ve SGK Bakanı Vedat Işıkhan, tecil ve taksitlendirme süresini 36 aydan 72 aya çıkaracaklarını açıklamıştır. Ancak bu düzenleme henüz yürürlüğe girmemiştir; şu an geçerli azami vade SGK 2026/7 Genelgesi kapsamında 36 aydır. Düzenlemenin yürürlük tarihini SGK’dan teyit etmeniz önerilir.

SGK borcu teminatsız tecil için 2026’da hangi tutar geçerli?

30.01.2026 tarihinde yürürlüğe giren SGK 2026/7 Genelgesi ile teminatsız tecil tutarı 50.000 TL’den 250.000 TL’ye yükseltilmiştir. Bakan Işıkhan’ın açıkladığı yeni düzenlemeyle bu sınır 1.000.000 TL’ye çıkacak; ancak bu değişiklik henüz yasalaşmamıştır.

SGK tecil başvurusu için peşinat zorunlu mu?

Evet. Tecil başvurularında yapılandırmaya giren toplam borcun en az %10’unun peşinat olarak defaten ödenmesi zorunludur. Peşinat yatırılmadan tecil işlemi başlamaz ve o süre boyunca gecikme zammı işlemeye devam eder.

4.000.000 TL SGK borcu 72 ayda ödenirse toplam ne kadar ödenir?

%44 yıllık tecil faiziyle 72 ay vadede toplam geri ödeme yaklaşık 9.353.333 TL olmakta, aylık ortalama taksit 129.907 TL’ye ulaşmaktadır. Bu tutar anaparanın 9,35 katına karşılık gelmektedir. Kısa vade seçimi toplam faiz yükünü önemli ölçüde azaltmaktadır.

SGK tecil ile vergi borcu yapılandırması aynı şey mi?

Hayır. SGK prim borçları 6183 Sayılı Kanun’un 48. maddesi kapsamında SGK İl Müdürlükleri’ne, vergi borçları ise GİB’e bağlı ayrı tecil mekanizmasıyla yapılandırılmaktadır. Her iki borç türü için ayrı ayrı başvuru yapılması, ayrı belgeler hazırlanması gerekmektedir.

Kaynakça

- 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun, Madde 48: https://www.mevzuat.gov.tr

- SGK 2026/7 Genelgesi (30.01.2026 — SGK Yönetim Kurulu 2026/67 Kararı): https://www.sgk.gov.tr

- PwC Türkiye Sosyal Güvenlik Bülteni 2026/08: https://www.pwc.com.tr/tr/hizmetlerimiz/insan-yonetimi-ve-organizasyon-danismanligi/sosyal-guvenlik-hizmetleri/bultenler/2026/sgk-borclarinin-6183-sayili-kanuna-gore-tecil-ve-taksitlendirilmesinde-degisiklik-hk.html

- Habertürk — Bakan Şimşek ve Işıkhan açıklamaları: https://www.haberturk.com/borclara-yapilandirma-yerine-tecil-3882763-ekonomi

- 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu: https://www.mevzuat.gov.tr

- SGK e-Bildirge Sistemi: https://uyg.sgk.gov.tr/EBildirge

Yasal Uyarı

Bu içerik bilgilendirme amacıyla hazırlanmıştır; hukuki/mali tavsiye niteliği taşımamaktadır. Kesin bilgi ve güncel başvuru koşulları için SGK İl/İlçe Müdürlüğü’ne danışmanız önerilir. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.