Sosyal medya içerik üreticiliği istisna belgesi; YouTube, Instagram, Adsense, TikTok gibi platformlardan gelir elde eden gerçek kişilerin GVK Mükerrer 20/B maddesi kapsamındaki gelir vergisi istisnasından yararlanabilmesi için ikametgah adresindeki yetkili vergi dairesinden veya GİB Dijital Vergi Dairesi üzerinden aldığı resmi belgedir. 2025 yılı için istisna üst sınırı 4.300.000 TL olup bu sınırın altında kalan kazançlarda banka tarafından otomatik %15 gelir vergisi tevkifatı yapılmakta, beyanname verilmemekte ve başkaca vergi ödenmemektedir. 2026 yılı sınırı yeniden değerleme oranıyla güncelleneceğinden GİB’in resmi duyurularının takip edilmesi önerilmektedir.

Son Güncelleme: Nisan 2026 – 2025 İstisna Sınırı (4.300.000 TL) Esas Alınmıştır; 2026 Sınırı GİB Duyurusuna Göre Güncellenecektir.

Bu rehberde ne öğreneceksiniz?

- İstisna belgesinin kapsamı, kimler yararlanabilir ve 2025–2026 üst sınırları

- Adım adım online başvuru süreci ve dilekçe şablonu

- Bağ-Kur otomatik kaydı ve sınır aşımı senaryo hesabı

GVK Mükerrer 20/B İstisnası Nedir? Influencer Vergi Avantajının Özeti

7338 Sayılı Kanun ile Gelir Vergisi Kanunu’na eklenen Mükerrer 20/B maddesi, 1 Ocak 2022 tarihinden itibaren sosyal medya içerik üreticilerini özel bir vergi istisnasından yararlandırmaktadır. 7491 Sayılı Kanun ile 1 Ocak 2024’ten itibaren kapsam genişletilmiş; web sitesi, dijital platform ve eğitim videoları da bu istisna şemsiyesine dahil edilmiştir.

Sistemin özü şudur: İstisna belgesi alan içerik üreticisi, tüm gelirini özel olarak açtırdığı banka hesabına yatırır; banka bu tutardan otomatik %15 stopaj keserek devlete öder. Bu sayede beyanname verme, defter tutma ve KDV ödeme zorunluluğu ortadan kalkar.

İstisnanın sağladığı 4 temel avantaj:

- Şirket kurma zorunluluğu yok; gerçek kişi olarak kazanç elde edilebilir

- Defter tutma ve fatura kesme yükümlülüğü yok

- KDV Kanunu’nun 17/4-a maddesi uyarınca KDV’den tam muafiyet

- Yıllık gelir vergisi beyannamesi zorunluluğu yok (istisna sınırı aşılmadığı sürece)

Resmi Rehber: Gelir İdaresi Başkanlığı Anlatımıyla İstisna Süreci

Sosyal içerik üreticiliği vergi istisnası hakkında en temel ve yasal çerçeveyi, Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı (GİB) tarafından hazırlanan bu bilgilendirme videosundan izleyebilirsiniz.

Bu videoda;

- İstisnanın yasal dayanağı,

- Hangi gelirlerin kapsam dahilinde olduğu,

- Vergilendirme sisteminin (stopaj) nasıl çalıştığı resmi bir dille özetleniyor.

Kimler İstisna Belgesinden Yararlanabilir? Kapsam ve Platform Listesi

YouTube AdSense geliriniz var, Instagram’dan sponsorluk alıyorsunuz veya kendi web sitenizde reklam gösteriyorsunuz, hepsi bu istisnadan yararlanabilir. Kapsam için iki temel koşul aranır: gerçek kişi olmak ve geliri sosyal ağ veya dijital platform üzerinden elde etmek.

| Gelir Türü | Kapsam İçinde mi? | Açıklama |

|---|---|---|

| YouTube reklam geliri | Evet | AdSense dahil |

| Instagram sponsorluk | Evet | Ajans aracılığıyla da geçerli |

| TikTok içerik geliri | Evet | Hediye ve bağış dahil |

| Twitch / X (Twitter) geliri | Evet | Ücretli abonelik dahil |

| Google AdSense (web sitesi) | Evet | 7491 Sayılı Kanun ile eklendi |

| Dijital kurs / eğitim videosu | Evet | 7491 Sayılı Kanun ile eklendi |

| Mobil uygulama geliri | Evet | App Store / Google Play |

| E-ticaret / ürün satışı | Hayır | Ayrı ticari faaliyet sayılır |

| Kurumlar vergisi mükellefi (şirket) | Hayır | Yalnızca gerçek kişiler yararlanır |

318 Seri No’lu Gelir Vergisi Genel Tebliği’ne göre sosyal ağ sağlayıcıları üzerinden elde edilen reklam, sponsorluk, bağış, hediye, bahşiş ve ücretli abonelik gelirlerinin tamamı kapsama girmektedir.

2026 İstisna Üst Sınırı Ne Kadar? Yıllık Güncelleme Mekanizması

İstisna sınırı her yıl Hazine ve Maliye Bakanlığı tarafından açıklanan yeniden değerleme oranıyla otomatik olarak artırılmaktadır. 2022’deki 880.000 TL’lik başlangıç sınırı, yalnızca 3 yılda 4.300.000 TL’ye ulaşmıştır.

| Yıl | İstisna Üst Sınırı | Değişim |

|---|---|---|

| 2022 | 880.000 TL | Başlangıç |

| 2023 | 1.900.000 TL | +%115,9 |

| 2024 | 3.000.000 TL | +%57,9 |

| 2025 | 4.300.000 TL | +%43,3 |

| 2026 | GİB duyurusunu bekle | YDO ile güncellenir |

Uyarı: 2026 yılı sınırı Kasım-Aralık 2026’te açıklanacak yeniden değerleme oranına göre belirlenecektir. Güncel tutar için gib.gov.tr takip edilmelidir.

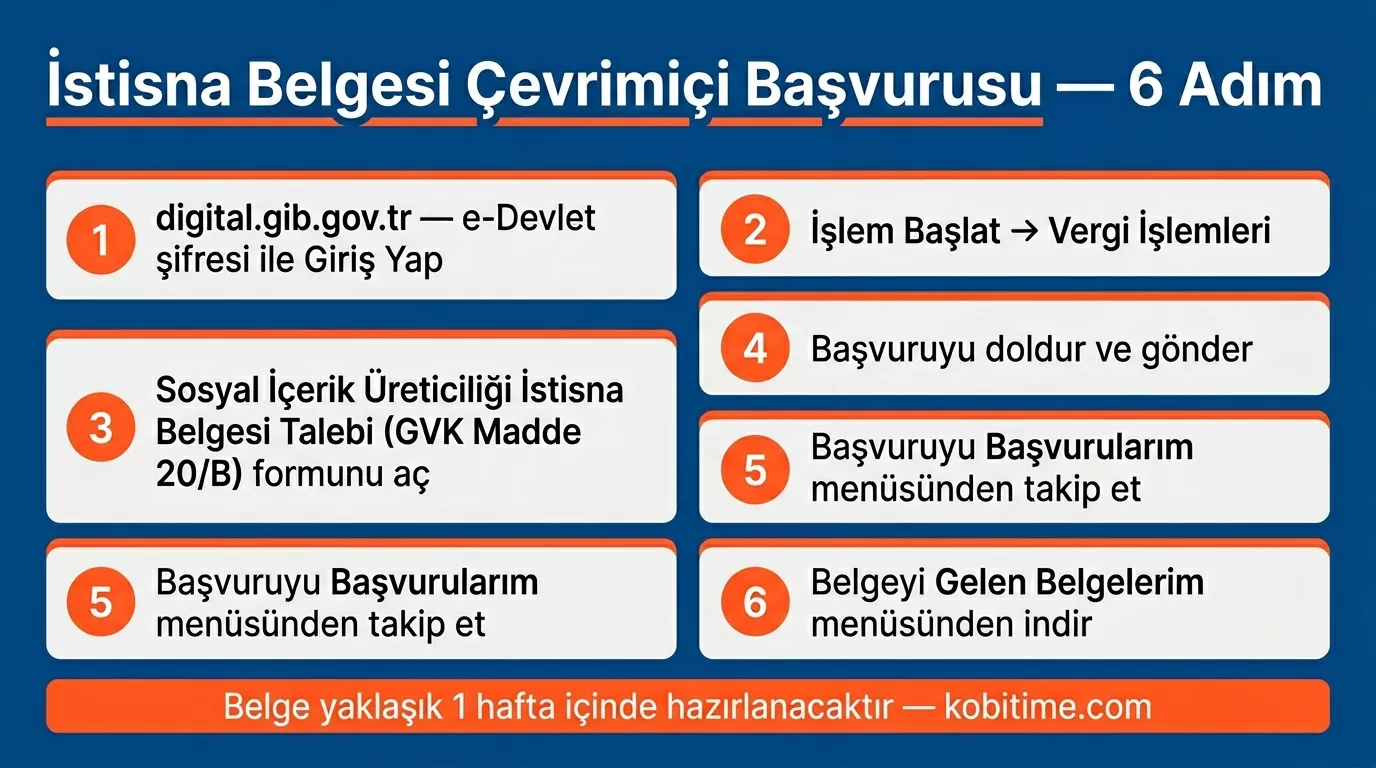

İstisna Belgesi Nasıl Alınır? Adım Adım Online Başvuru

GİB Dijital Vergi Dairesi üzerinden tüm işlemi evinizden tamamlayabilirsiniz. Fiziki başvuru yapmak zorunda değilsiniz.

- digital.gib.gov.tr adresine e-Devlet şifresiyle giriş yapın

- “İşlem Başlat” → “Vergi İşlemleri” menüsüne gidin

- “Sosyal İçerik Üreticiliği İstisna Belgesi Talebi (GVK Mük. 20/B)” formunu açın

- Dilekçeyi doldurun, aktif olarak içerik ürettiğiniz platformları belirtin ve gönderin

- Başvuru durumunu “Dilekçelerim / Oluşturduğum Dilekçelerim” menüsünden takip edin

- Onaylanan belgeye “Bilgilerim / Gelen Evraklarım” menüsünden erişin

Başvurudan itibaren yaklaşık 1 hafta içinde belge düzenlenmektedir. Süreçte vergi dairesi sizi arayabilir; faaliyetinizin internet üzerinden içerik üretimi olduğunu belirtin. Fiziki başvuru için ikametgah adresinizdeki vergi dairesine dilekçeyle de başvurabilirsiniz.

İstisna belgesi başvurularında en sık yapılan üç hata şunlar: Birincisi, aktif olmayan platformları da beyan etmek. Yalnızca gerçekten gelir elde ettiğiniz platformları yazın. İkincisi, belge alındıktan sonra banka hesabını geç açmak veya açmayı unutmak. Üçüncüsü ve en kritik olanı ise gelirin bir kısmını banka hesabı dışında nakit veya farklı yollarla tahsil etmek. Bu durumda istisnanın tamamı geçersiz sayılır.

Uzman Gözüyle: Özgür Çetin’den İstisna Belgesi Deneyimi

Mevzuatın teknik detaylarını bilmek kadar, uygulama sırasında yaşanabilecek pratik durumları görmek de kritik. ShiftDelete.net Yayın Koordinatörü Özgür Çetin, bu vergi istisnasından yararlanma sürecini ve banka hesabı açma aşamasında dikkat edilmesi gerekenleri kendi tecrübeleriyle aktarıyor:

- Online Başvuru İpuçları: İnteraktif Vergi Dairesi üzerinden başvururken hangi platformları yazmalısınız?

- Banka Süreci: İstisna belgesini bankaya götürdüğünüzde karşılaşabileceğiniz teknik detaylar.

- Stopaj Kesintisi: %15 kesintinin hesapta nasıl göründüğü ve takibi.

Sosyal Medya İstisna Belgesi Talebi Dilekçesi: Zorunlu Unsurlar ve Şablon

Online başvuruda GİB sistemi dilekçeyi otomatik oluşturur; manuel dilekçe yalnızca fiziki başvuruda gereklidir. Fiziki başvuru yapacaksanız aşağıdaki şablonu kullanabilirsiniz.

[VERGİ DAİRESİ ADI] Müdürlüğüne

Ad Soyad: [AD SOYAD] T.C. Kimlik No: [KİMLİK NO] Adres: [İKAMETGAH ADRESİ] Telefon: [TELEFON]

[PLATFORM ADI — YouTube, Instagram, TikTok vb.] üzerinden içerik üretimi faaliyetinden kazanç elde etmekteyim. Gelir Vergisi Kanunu Mükerrer 20/B maddesi kapsamındaki istisnadan yararlanmak amacıyla tarafıma “Sosyal Medya İçerik Üreticiliği İstisna Belgesi” verilmesini arz ederim.

Tarih: [GÜN/AY/YIL] İmza: [İMZA]

Dilekçede platform adını açık yazın; birden fazla platformdan gelir elde ediyorsanız hepsini sıralayın. Kimlik fotokopisi ve ikametgah belgesi istenmesi durumunda yanınızda bulundurun.

Banka Hesabı Açma Zorunluluğu: Hangi Banka, Nasıl Bildirim?

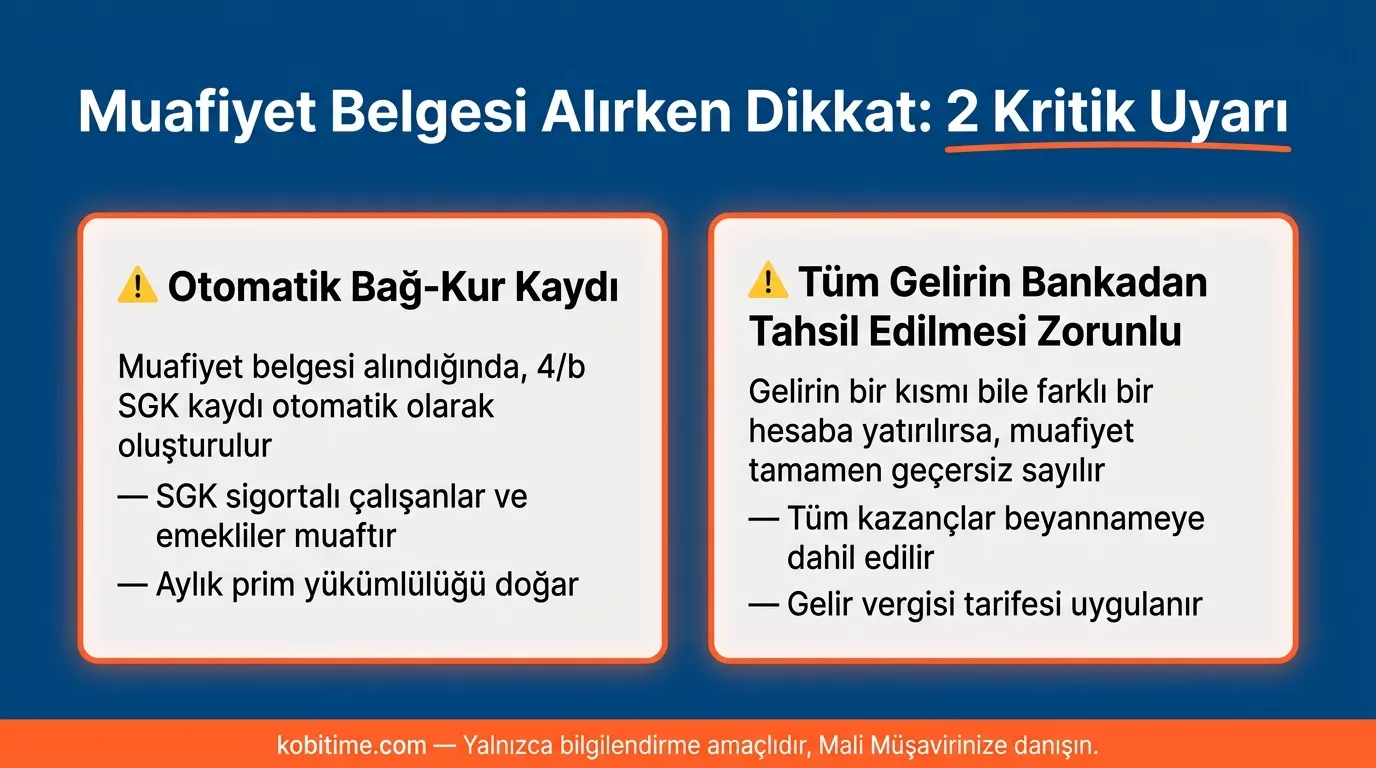

İstisna belgesini aldıktan sonra yapmanız gereken en kritik adım budur: münhasıran bu gelirlere tahsis edilmiş ayrı bir banka hesabı açmak ve tüm istisna kapsamındaki gelirlerinizi yalnızca bu hesaba yönlendirmek.

- İstisna belgesi alındıktan sonra Türkiye’de kurulu herhangi bir bankada ayrı hesap açılmalıdır

- Hesap yalnızca istisna kapsamındaki gelirlere tahsis edilmeli; başka gelirler bu hesaba girmemeli

- Hesap bilgileri 1 ay içinde vergi dairesine “Banka Bilgileri Bildirim Dilekçesi (GVK Mük. 20/B)” ile bildirilmelidir

- Hesaba yatan her tutardan banka otomatik olarak %15 gelir vergisi tevkifatı yaparak devlete öder

- Birden fazla bankada hesap açılabilir; her biri ayrı ayrı vergi dairesine bildirilmelidir

Bu hesabı açabileceğiniz bankalar arasında VakıfBank, Yapı Kredi, Ziraat Bankası, İş Bankası ve diğer Türkiye’de faaliyet gösteren mevduat bankaları yer almaktadır. Bankaya istisna belgesini ibraz ederek hesabın amacını belirtin; banka tevkifat sistemini otomatik olarak kurulumu yapar.

En Kritik Kural: Tüm hasılatı bu banka hesabı aracılığıyla tahsil etmeyenler istisnadan hiç yararlanamaz. Gelirin bir kısmının farklı yollarla (nakit, başka hesap vb.) tahsil edilmesi halinde tüm kazanç beyanname kapsamına girer ve gelir vergisi tarifesi üzerinden vergilendirilir.

Sosyal Medya İstisna Belgesi ve Bağ-Kur: Otomatik SGK Kaydı

İstisna belgesi aldığınızda yalnızca vergi avantajı değil, bir de yükümlülük doğuyor: Bağ-Kur (4/b SGK) kaydı.

Sosyal medya içerik üreticiliği Gelir Vergisi Kanunu kapsamında ticari kazanç olarak nitelendirildiğinden, istisna belgesi alındığında vergi dairesi bu bilgiyi SGK’ya bildirmekte ve 4/b (Bağ-Kur) kaydınız otomatik olarak oluşmaktadır. Bu, aylık SGK primi ödeme yükümlülüğü anlamına gelir.

| Durum | Bağ-Kur Yükümlülüğü |

|---|---|

| Yalnızca sosyal medyadan geliri var | Otomatik 4/b Bağ-Kur kaydı |

| SGK’lı (4/a) tam zamanlı çalışan | Muaf |

| Emekli | Muaf |

| Hem SGK’lı hem içerik üreticisi | Muaf (4/a sigortalılık öncelikli) |

Tam zamanlı bir işte sigortalı olarak çalışıyorsanız veya emekliyseniz bu yükümlülükten muaf olduğunuz için rahat olabilirsiniz. Ancak yalnızca içerik üretiminden geçimini sağlayanlar için Bağ-Kur prim yükümlülüğü göz ardı edilmemelidir. Bağ-Kur prim detayları ve gecikme durumları için vergi takvimi 2026 rehberimize bakabilirsiniz.

İstisna Sınırı Aşılırsa Ne Olur? Beyanname ve Vergi Hesabı

2025 yılında 5.000.000 TL kazanan ve 250.000 TL gider yapan bir içerik üreticisinin durumunu inceleyelim.

| Kalem | Tutar |

|---|---|

| Brüt gelir | 5.000.000 TL |

| Giderler | 250.000 TL |

| Net kazanç | 4.750.000 TL |

| İstisna sınırı (2025) | 4.300.000 TL |

| Sınırı aşan tutar | 450.000 TL |

| Bankaca kesilen %15 tevkifat (5.000.000 × %15) | 750.000 TL |

| Beyanname verilecek matrah | 4.750.000 TL |

| Hesaplanan gelir vergisi (GVK Md. 103 tarifesine göre) | Tarifeye göre hesaplanır |

| Mahsup edilecek banka tevkifatı | 750.000 TL |

Sınır aşıldığında beyanname Mart ayında verilir; hesaplanan vergiden bankaca kesilen 750.000 TL mahsup edilir. Kalan tutar Mart ve Temmuz taksitleriyle ödenir.

| Durum | Beyanname | Banka Tevkifatı | Ek Ödeme |

|---|---|---|---|

| Kazanç ≤ 4.300.000 TL (2025) | Gerekmez | %15 otomatik | Yok |

| Kazanç > 4.300.000 TL (2025) | Zorunlu | %15 mahsup edilir | Tarifeye göre |

Sınırı aştığınızı yıl içinde fark ederseniz bir SMMM ile çalışmaya başlayın; beyan dönemi Mart olduğundan yıl sonuna kadar planlamanızı yapmanız mümkündür. Sınır aşımında profesyonel destek için güncel muhasebeci ücretleri rehberimizi ziyaret edebilirsiniz.

Sosyal Medya İstisna Belgesi İptali: Ne Zaman ve Nasıl?

İstisna belgesi aldıktan sonra koşullarınız değişirse iptal başvurusu yapmanız gerekir.

İptal gerektiren başlıca durumlar:

- Faaliyeti bırakmak: İçerik üretimini tamamen bıraktıysanız vergi dairesine iptal dilekçesi verin; aksi halde banka hesabındaki tevkifat sistemi çalışmaya devam eder.

- Şirket kurmak: Tüzel kişi statüsüne geçtiğinizde (limited, anonim şirket) istisna belgesi geçersiz hale gelir; iptal zorunludur.

- İstisna koşullarını ihlal etmek: Gelirleri banka dışı yollarla tahsil ettiğinizin tespiti halinde GİB tarafından iptal edilebilir.

İptal sonrası dikkat edilmesi gerekenler:

- İptal tarihinden itibaren KDV yükümlülüğü doğabilir; fatura kesme ve KDV beyannamesi verme zorunluluğu başlar.

- Bağ-Kur kaydı iptal edilmez; SGK’ya ayrıca bildirim yapılması gerekir.

- İptal başvurusu GİB Dijital Vergi Dairesi üzerinden veya fiziki olarak yapılabilir.

Sıkça Sorulan Sorular

Sosyal medya istisna belgesi nasıl alınır?

GİB Dijital Vergi Dairesi (digital.gib.gov.tr) üzerinden “İşlem Başlat → Vergi İşlemleri → Sosyal İçerik Üreticiliği İstisna Belgesi Talebi (GVK Mük. 20/B)” adımlarıyla online başvuru yapılabilir. Alternatif olarak ikametgah adresindeki vergi dairesine dilekçeyle fiziki başvuru da mümkündür; belge yaklaşık 1 haftada düzenlenir.

2026 yılında influencer vergi istisnası üst sınırı ne kadar?

2025 yılı için üst sınır 4.300.000 TL’dir. 2026 sınırı Kasım–Aralık 2025’te açıklanacak yeniden değerleme oranıyla güncellenir. Bu sınırın altında kalan kazançlarda banka %15 tevkifat yapar; beyanname verilmez ve ek vergi ödenmez.

YouTube AdSense ve Google reklam gelirleri istisna kapsamında mı?

Evet. 7491 Sayılı Kanun ile 1 Ocak 2024’ten itibaren internet sayfası ve dijital platformlardaki içerik paylaşımından elde edilen kazançlar istisna kapsamına alınmıştır. Web sitesi Google AdSense geliri ve YouTube reklam gelirleri GVK Mükerrer 20/B istisnasından yararlanabilir.

İstisna belgesi alınca Bağ-Kur ödemek zorunda mıyım?

İstisna belgesi alındığında 4/b (Bağ-Kur) SGK kaydı vergi dairesinin bildirimiyle otomatik oluşmaktadır. Ancak tam zamanlı SGK’lı (4/a) çalışanlar ve emekliler bu yükümlülükten muaftır. Yalnızca içerik üretiminden gelir elde edenler Bağ-Kur primi ödemek zorundadır.

Tüm geliri bankadan tahsil etmek zorunda mıyım?

Evet. Tüm hasılatı istisna belgesiyle açtırılan banka hesabı aracılığıyla tahsil etmeyenler bu istisnadan yararlanamaz. Gelirin bir kısmının farklı yollarla tahsil edilmesi halinde istisnadan hiç yararlanılamaz; tüm kazanç beyanname kapsamına girerek gelir vergisi tarifesine tabi olur.

Kaynakça

- GİB Dijital Vergi Dairesi: https://digital.gib.gov.tr

- GVK Mükerrer 20/B Maddesi — Mevzuat: https://www.mevzuat.gov.tr

- 7338 Sayılı Kanun (26.10.2021): https://www.resmigazete.gov.tr

- 7491 Sayılı Kanun (28.12.2023): https://www.resmigazete.gov.tr

- 318 Seri No’lu Gelir Vergisi Genel Tebliği: https://www.gib.gov.tr

- SGK — Bağ-Kur (4/b) Sigortalılık: https://www.sgk.gov.tr

- Hazine ve Maliye Bakanlığı: https://www.hmb.gov.tr

Yasal Uyarı

Bu içerik, GVK Mükerrer 20/B ve ilgili mevzuat esas alınarak bilgilendirme amacıyla hazırlanmıştır. İstisna sınırı ve uygulama koşulları yeni tebliğlerle değişebilir; kişisel vergi durumunuz için SMMM veya YMM’nize danışmanız önerilir. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.