e-Fatura; GİB’e kayıtlı iki mükellef arasında düzenlenen ve alıcıya GİB altyapısı üzerinden iletilen resmi belgedir; alıcının da e-fatura mükellefi olması zorunludur. e-Arşiv fatura ise e-fatura mükellefi olmayan alıcılara veya nihai tüketicilere (bireyler dahil) elektronik ortamda düzenlenen faturadır ve kâğıt faturanın dijital karşılığı olarak işlev görür. Temel fark alıcının statüsündedir: alıcı e-fatura mükellefi ise e-fatura, değilse e-arşiv fatura düzenlenir.

Bu rehberde ne öğreneceksiniz?

- e-Fatura ile e-arşiv fatura arasındaki 6 temel fark

- Hangi durumda hangi belgeyi keseceğinizi 3 soruda öğrenin

- Yanlış fatura kesilirse ne olur, ceza ne kadar?

e-Fatura Nedir? Kısaca Tanım ve Yasal Dayanak

e-Fatura; iki e-fatura mükellefi arasında GİB altyapısı üzerinden gönderilen, kâğıt faturanın yerini tamamen alan yasal belgedir. 509 Sıra No’lu VUK Genel Tebliği ile zorunluluk kapsamı ve teknik standartlar belirlenmiştir. Kısaca: hem siz hem karşı taraf GİB sistemine kayıtlıysa, belgeniz e-fatura olmak zorundadır.

Zorunluluk eşiği hatırlatması: 2025 yılı brüt satış hasılatı 3 milyon TL ve üzerinde olan KDV mükellefleri 1 Temmuz 2026’ya kadar e-fatura sistemine geçmek zorundadır. Detaylar için Kimler e-Fatura Mükellefi Olmak Zorunda? rehberimize bakınız.

e-Faturanın temel özellikleri:

- Alıcı da e-fatura mükellefi olmak zorundadır

- GİB portalı veya özel entegratör üzerinden iletilir

- Kâğıt çıktısının yasal değeri yoktur

- GİB sisteminde 10 yıl saklanır

- İptal için alıcının 8 gün içinde itiraz etmemesi gerekir; bu süre geçtikten sonra fatura geçerli sayılır

e-Arşiv Fatura Nedir? Kâğıt Faturadan Ne Farkı Var?

Kafa karışıklığı tam burada başlıyor. e-Arşiv fatura; e-fatura mükellefi olmayan alıcılara veya bireysel tüketicilere elektronik ortamda düzenlenen belgedir. 433 Sıra No’lu VUK Genel Tebliği ile temelleri atılan bu sistem, 509 No’lu Tebliğ ile bugünkü kapsamına kavuşmuştur.

Önemli bir ayrım: e-Fatura mükellefi olan bir işletme, e-fatura mükellefi olmayan birine fatura keseceğinde e-arşiv kullanır. e-Fatura sistemine hiç girmemiş küçük bir esnaf ise GİB Portalı üzerinden e-arşiv fatura düzenleyebilir.

e-Arşiv Faturanın temel özellikleri:

- Alıcının e-fatura mükellefi olması şart değildir; bireysel tüketicilere de kesilebilir

- PDF olarak e-posta ile gönderilebilir veya kâğıt olarak teslim edilebilir

- Düzenleyici taraf GİB’e raporlar; belge GİB altyapısı üzerinden alıcıya ulaşmaz

- Saklama yükümlülüğü işletmededir (10 yıl)

- 1 Ocak 2026 itibarıyla bilanço esasına göre defter tutan mükellefler için fatura tutarı ne olursa olsun kâğıt fatura düzenleme devri kapanmıştır; bu grup tutar sınırı olmaksızın e-arşiv veya e-fatura kullanmak zorundadır

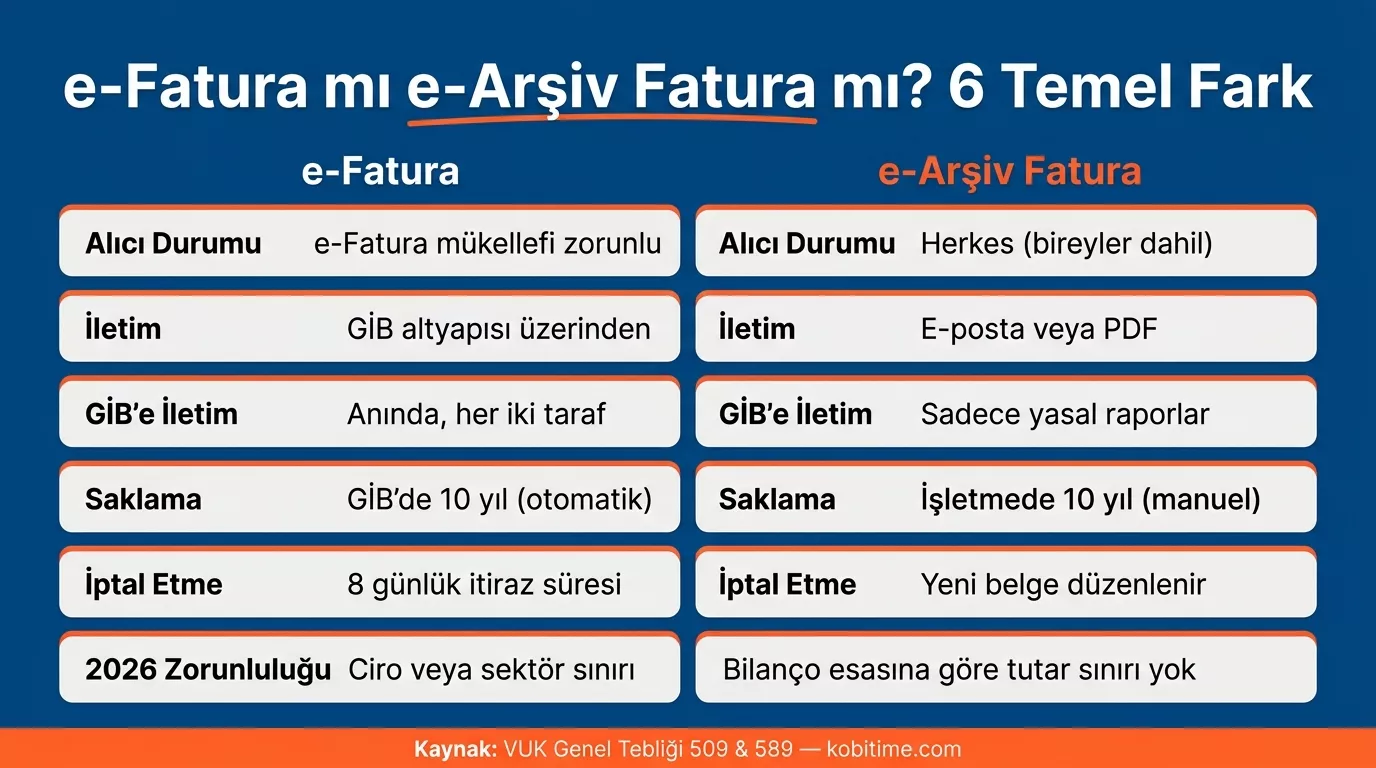

e-Arşiv ve e-Fatura Arasındaki 6 Temel Fark (Karşılaştırma Tablosu)

| Karşılaştırma Kriteri | e-Fatura | e-Arşiv Fatura |

|---|---|---|

| Alıcı koşulu | Alıcı da e-fatura mükellefi olmalı | Herhangi bir alıcı (bireyler dahil) |

| İletim kanalı | GİB altyapısı üzerinden doğrudan | E-posta, PDF veya kâğıt çıktı |

| GİB’e iletim | Anlık / gerçek zamanlı, her iki taraf görür | Düzenleyici tarafından raporlanır; alıcıya GİB üzerinden ulaşmaz |

| Saklama sorumluluğu | GİB sisteminde 10 yıl (otomatik) | İşletmede 10 yıl (işletme sorumlu) |

| İptal süreci | 8 günlük itiraz penceresi; süre geçince geçerli | GİB Portalı üzerinden kesilen e-arşiv sonradan iptal edilemez; yeni belge düzenlenir |

| 2026 zorunluluk koşulu | Ciro haddi (3 milyon TL) veya sektör bazlı | Bilanço esasında tutar sınırı yok; işletme hesabında 3.000 TL üzeri zorunlu |

Son güncelleme: Nisan 2026. Kaynak: 509 ve 589 Sıra No’lu VUK Genel Tebliğleri.

Tabloya göre iki belge arasındaki en kritik pratik fark saklama sorumluluğudur. e-Faturada GİB sistemi 10 yıllık arşivi otomatik tutar; e-arşivde ise bu sorumluluk tamamen işletmededir. Özellikle GİB Portalı kullanan küçük işletmeler için bu ayrım, ilerleyen yıllarda vergi denetimlerinde ciddi risk taşıyabilir.

Video Rehber: Seher Hoca ile e-Fatura ve e-Arşiv Farkı

Yukarıdaki teknik tabloyu ve uygulama esaslarını Seher Hoca ile Muhasebe Dersleri YouTube kanalındaki video anlatımıyla dinlemek, sahadaki pratik hataların önüne geçmenizi sağlayacaktır. Videoda özellikle şu kritik soruların yanıtları öne çıkıyor:

- Hangi Belge, Kime? Alıcının mükellefiyet durumuna göre sistemin otomatik yönlendirmesi.

- İptal ve İtiraz Süreçleri: Hatalı kesilen e-fatura ve e-arşiv faturalarda izlenmesi gereken yasal prosedürler.

- 2026 Geçiş Süreci: Yeni mükellef gruplarının dikkat etmesi gereken operasyonel detaylar.

Hangisini Kesmem Gerekiyor? 3 Soruda Karar Verin

Bir e-ticaret işletmecisi, bireysel müşterisine e-fatura kesmek istedi; sistem hata verdi. Sebebi basitti: alıcı e-fatura mükellefi değildi, doğru belge e-arşivdi. Bu hatayı yapmamak için şu üç soruyu sırayla yanıtlayın:

1. Alıcın bir şirket veya vergi mükellefi mi?

- Hayır (bireysel müşteri, nihai tüketici) e-Arşiv Fatura kes, 2. soruya geçme.

- Evet 2. soruya geç.

2. Alıcı e-fatura mükellefi mi? (GİB’in mükellef sorgulama sayfasından kontrol edin)

- Evet → e-Fatura kes; e-arşiv kesmek usulsüzlüktür.

- Hayır → e-Arşiv Fatura kes.

3. Fatura tutarı KDV dahil 3.000 TL üzerinde mi? (işletme hesabı / basit usul mükellefler için)

- Evet → e-Arşiv fatura kesmek zorunlu; kâğıt fatura artık geçersizdir.

- Hayır → 2026 sonuna kadar kâğıt fatura hâlâ mümkündür; ancak 1 Ocak 2027’den itibaren bu istisna da kalkmaktadır.

Bilanço esasında defter tutuyorsanız 3. soruyu atlayın: tutara bakılmaksızın tüm faturalarınız e-arşiv veya e-fatura olmak zorundadır.

Yanlış Fatura Kesilirse Ne Olur? Ceza ve Düzeltme Süreci

VUK 353. maddesi, elektronik belge zorunluluğuna aykırı davranan mükelleflere her belge için özel usulsüzlük cezası uygulanacağını hükme bağlamaktadır. 2026 yılı için bu ceza ilk tespitte asgari 17.000 TL’dir ve fatura bedelinin %10’u oranında hesaplanır; hangisi büyükse o uygulanır.

Sık karşılaşılan hatalar ve sonuçları:

- e-Fatura mükellefi alıcıya e-arşiv fatura kesilmesi: Teknik olarak mümkün ama yasal açıdan usulsüzdür. VUK 353. maddesi uyarınca her belge için özel usulsüzlük cezası kesilebilir; ayrıca alıcı bu belgeyi gider olarak kaydedemeyebilir. Düzeltme: Fatura henüz ödenmemişse iptal edip doğru belge türünde yenisini kesin; ödeme gerçekleştiyse SMMM’nize danışın.

- Zorunluluk haddi üzerindeki fatura için kâğıt fatura düzenlenmesi: 2026 denetimlerinde teknik imkânsızlık (mücbir sebep) hali dışında düzenlenen kâğıt faturalar “hiç düzenlenmemiş” sayılmakta; bu durumda fatura tutarının %10’u oranında özel usulsüzlük cezası kesilmekte ve karşı taraf bu faturayı gider veya KDV indirimi için kullanamaz hale gelmektedir.

- e-Arşiv faturanın zamanında GİB’e raporlanmaması: Günlük kapanış raporu geç iletilirse geç bildirim cezası uygulanabilir. GİB Portalı kullananlar için raporlama otomatik gerçekleşir; entegratör kullananlar teknik arıza durumunda oluşan gecikmeleri belgelemelidir.

- Yanlış düzenlenen faturanın iptali: e-Faturada 8 günlük itiraz penceresi geçerliyken, GİB Portalı üzerinden düzenlenen e-arşiv faturanın sistem üzerinden iptali mümkün değildir; bunun yerine yeni bir iade faturası veya düzeltme belgesi düzenlenmesi gerekmektedir. E-Fatura İtiraz ve İptal Rehberimiz bu süreci adım adım açıklamaktadır.

e-Arşiv Fatura Zorunluluğu: 2026’da Hangi İşletmeler Etkileniyor?

| Zorunluluk Koşulu | Kapsam | 2026 Haddi |

|---|---|---|

| Bilanço esasında defter tutan mükellefler | Tüm e-fatura ve e-arşiv mükellefleri | Tutar sınırı yok — 1 TL’de bile zorunlu |

| İşletme hesabı / basit usul mükellefleri | Küçük esnaf ve serbest meslek | KDV dahil 3.000 TL üzeri faturalar zorunlu |

| e-Ticaret satıcıları | İnternet üzerinden satış yapanlar | Faaliyete başladığı tarihten itibaren, tutar sınırı yok |

| Tüm KDV mükellefleri (1 Ocak 2027’den itibaren) | Kalan tüm mükellef grupları | Tutar sınırı tamamen kalkıyor |

31 Aralık 2025 tarihli 589 Sıra No’lu VUK Genel Tebliği ile mükellefler defter tutma usullerine göre ikiye ayrılmış; bilanço esasındakiler için 1 Ocak 2026’da tam zorunluluk başlarken, işletme hesabı ve basit usul mükelleflerine 1 Ocak 2027’ye kadar geçiş süreci tanınmıştır.

Muhasebeci Gözünden 3 Pratik Fark

Teknik tanımların ötesinde, günlük iş hayatını etkileyen üç kritik ayrımı bir SMMM perspektifinden aktaralım:

1. Arşivleme sorumluluğu: e-Faturada GİB 10 yıllık arşivi otomatik tutar; muhasebe süreçlerinde ek yük yoktur. e-Arşiv faturada ise arşivleme tamamen işletmeye aittir. GİB Portalı, faturaları 6 aydan fazla saklamaz; indirip yedekleme yapılmazsa vergi incelemesinde belge sunulamaz.

2. İptal ve itiraz farkı: e-Faturada alıcının 8 gün içinde itiraz etmesi gerekir; süre geçince fatura yasal olarak kabul edilmiş sayılır. e-Arşiv faturada böyle bir itiraz mekanizması yoktur; hatalı fatura için yeni belge düzenlenir, muhasebe kaydı düzeltilir.

3. Muhasebe kaydı farkı: e-Fatura her iki tarafın sistemine eş zamanlı düşer; uyumsuzluk riski azdır. e-Arşiv faturada alıcı belgeyi manuel gireceğinden rakam hatası veya eksik kayıt ihtimali daha yüksektir; dönem sonu mutabakatları daha dikkatli yapılmalıdır.

Sıkça Sorulan Sorular

e-Arşiv ile e-Fatura arasındaki temel fark nedir?

Temel fark alıcının statüsündedir. e-Fatura yalnızca e-fatura mükellefi olan alıcılara GİB altyapısı üzerinden iletilirken, e-arşiv fatura e-fatura mükellefi olmayan alıcılara veya bireysel tüketicilere e-posta ya da PDF olarak gönderilebilir.

e-Fatura mükellefi olan bir alıcıya e-arşiv fatura kesebilir miyim?

Hayır. e-Fatura mükellefi olan bir alıcıya e-arşiv fatura düzenlenmesi teknik olarak mümkün olsa da yasal açıdan usulsüzdür. VUK 353. maddesi uyarınca her belge için 2026’da asgari 17.000 TL özel usulsüzlük cezası kesilebilir; doğru belge e-faturadır.

e-Arşiv fatura zorunluluğu 2026’da hangi tutardan başlıyor?

Bilanço esasında defter tutan işletmeler için 1 Ocak 2026’dan itibaren tutar sınırı olmaksızın tüm faturalar e-arşiv veya e-fatura olmak zorundadır. İşletme hesabı ve basit usul mükellefler için KDV dahil 3.000 TL üzerindeki faturalar zorunlu kapsamdadır.

e-Arşiv fatura ile kâğıt fatura aynı şey midir?

Hayır. Kâğıt fatura fiziksel olarak basılıp imzalanırken, e-arşiv fatura elektronik ortamda düzenlenir ve e-imza ya da mali mühürle onaylanır. Bilanço esasındaki mükellefler için kâğıt fatura 1 Ocak 2026 itibarıyla yasal geçerliliğini yitirmiştir.

e-Fatura ve e-Arşiv faturayı aynı sistemden mi kesiyoruz?

Evet. Her iki belge de aynı GİB Portal, özel entegratör veya doğrudan entegrasyon altyapısı üzerinden düzenlenir. Sistem, alıcının e-fatura mükellefi olup olmadığını GİB veri tabanından otomatik sorgular ve doğru belge türüne yönlendirir.

Kaynakça

- GİB — 509 Sıra No’lu VUK Genel Tebliği: https://www.gib.gov.tr/sites/default/files/fileadmin/mevzuat/tebligler/vuk/509_sira_nolu_vuk_genel_tebligi.pdf

- GİB — 589 Sıra No’lu VUK Genel Tebliği (31 Aralık 2025): https://www.resmigazete.gov.tr

- GİB — e-Fatura Mükellef Sorgulama: https://efatura.gib.gov.tr

- GİB — e-Belge Portalı: https://ebelge.gib.gov.tr

- Hazine ve Maliye Bakanlığı: https://www.hmb.gov.tr

Yasal Uyarı

Bu içerik, GİB tarafından yayımlanan 509, 573 ve 589 Sıra No’lu VUK Genel Tebliğleri esas alınarak bilgilendirme amacıyla hazırlanmıştır. e-Arşiv ve e-fatura zorunluluk kapsamları, hadler ve takvimler Hazine ve Maliye Bakanlığı tarafından güncellenebilir; karar öncesinde gib.gov.tr adresinden teyit ediniz. Spesifik durumlar için mali müşavirinize danışmanızı öneririz. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.