Gelir vergisi beyannamesini süresinde vermeyenler, vergi dairesi harekete geçmeden önce VUK’un 371. maddesi kapsamındaki pişmanlık ve ıslah hükmünden yararlanarak cezasız biçimde beyanname verebilir; bu durumda vergi ziyaı cezası uygulanmaz, yalnızca pişmanlık zammı ödenir. Pişmanlık hükmünden yararlanabilmek için vergi incelemesine başlanmadan, ihbarda bulunulmadan ve tarhiyat yapılmadan önce vergi dairesine yazılı başvuru yapılması şarttır. 2026 yılında 2025 gelir vergisi beyanname son tarihi 31 Mart 2026 olup bu tarihi geçirenlerin bir an önce pişmanlık dilekçesiyle başvurması mali yükü önemli ölçüde azaltmaktadır.

YMM Fuat Katırcı X platformunda “Meslek hayatımda devirdiğim 56 yılın tecrübesiyle söylüyorum: Devletle helalleşmenin, yani vergi beyanının şakası olmaz! 31 Mart 2026, 2025 yılı gelirleriniz için beyanname vermenin son günüdür. Eğer beyanı unuttuysanız, 31.03.2026 Salı günü 23:59’a kadar vermediyseniz, VUK 371 kapsamında “Pişmanlık”la başvurun. Bu sayede vergi ziyaı cezasından kurtulur, sadece cüzi bir zamla günü kurtarırsınız.” açıklamasını yaparak mükellefleri uyarı.

Beyanname Vermeyi Unuttum: Paniklemeden Önce Bilinmesi Gereken 3 Seçenek

Beyanname vermeyi unutmak ciddi ama çözümsüz değil. Üç yol var ve aralarındaki mali fark çok büyük.

| Seçenek | Ne Zaman Mümkün | Mali Yük | Tavsiye |

|---|---|---|---|

| Pişmanlıkla Beyanname (VUK 371) | İnceleme başlamadan önce | En düşük | Kesinlikle |

| Bekleyip Cezalı Tarhiyatı Kabul | Her zaman | En yüksek | Hayır |

| Uzlaşma Yolu | Tarhiyat sonrası | Orta | Son çare |

İlk seçenek hem en az maliyetli hem de en hızlı çözümdür. Vergi dairesi harekete geçmeden başvuran mükellef, vergi ziyaı cezasını tamamen önler; yalnızca gecikilen süre kadar pişmanlık zammı öder. Aşağıdaki bölümlerde bu üç seçeneğin somut TL farklarını göreceksiniz.

VUK 371 Pişmanlık ve Islah Hükmü: Cezasız Beyanın Yasal Dayanağı

VUK’un 371. maddesi, beyanname vermeyenlere ya da eksik beyan edenlere “kendiniz itiraf ederseniz ceza yok” güvencesini verir. Ancak bu güvence koşulsuz değildir dört temel şartın tamamı karşılanmalıdır:

Pişmanlık hükmü koşulları kontrol listesi:

- Vergi dairesi tarafından inceleme başlatılmamış olmalı

- Vergi suçu ihbarı yapılmamış olmalı

- Takdir komisyonuna sevk edilmemiş olmalı

- Tarhiyat yapılmamış olmalı

- Başvuru yazılı ve samimi olmalı

Yukarıdaki koşullardan herhangi biri gerçekleştikten sonra pişmanlık hükmünden yararlanılamaz; bu durumda cezalı tarhiyat kaçınılmaz hale gelir.

Pişmanlık hükmünde ödenen bedel, gecikilen süreyle orantılı pişmanlık zammıdır. Bu zam, gecikme zammıyla aynı oranı (%3,70/ay) taşır; ancak vergi ziyaı cezası (%100) ve usulsüzlük cezası uygulanmaz. Fark son derece büyüktür — bir sonraki bölümde somut rakamlarla göreceksiniz.

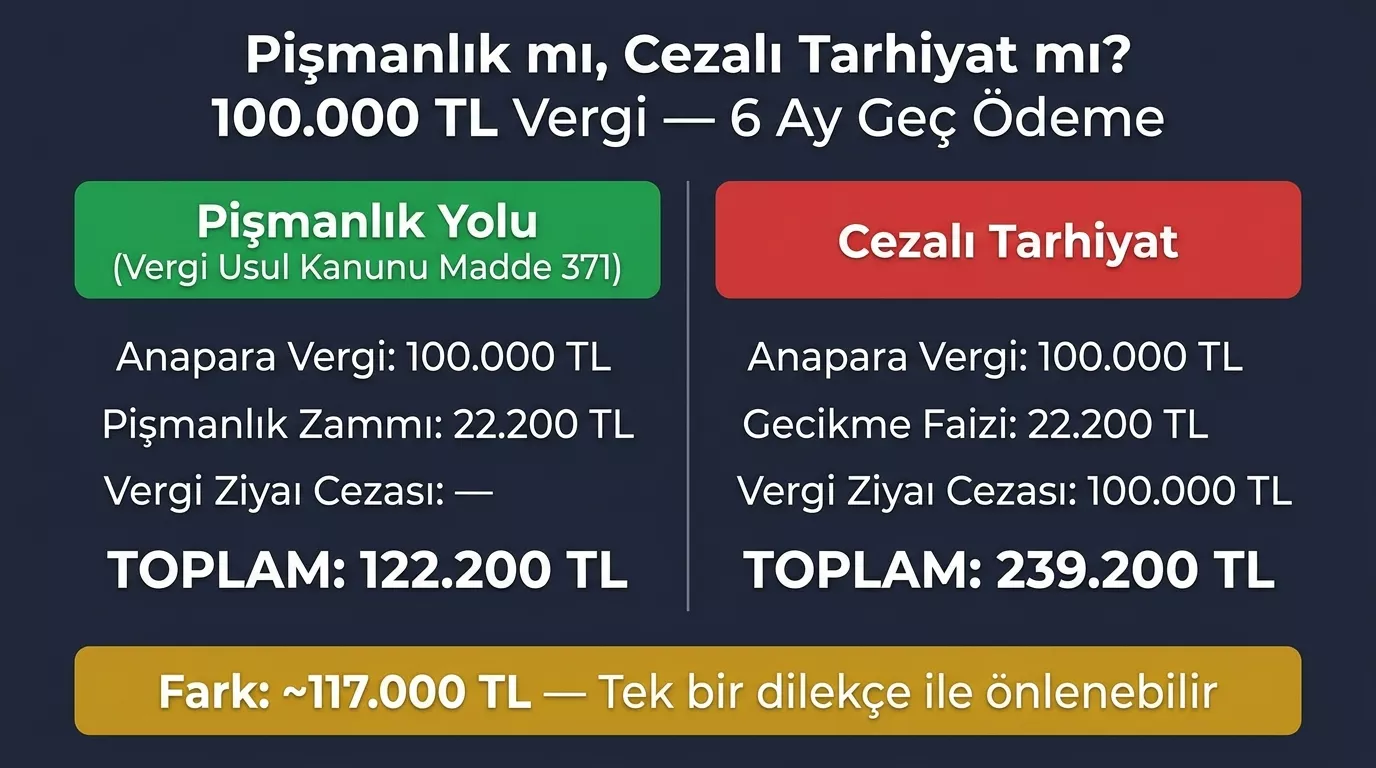

Pişmanlık Zammı vs. Vergi Ziyaı Cezası: 2026 Maliyet Karşılaştırması

100.000 TL vergi borcu ve 6 aylık gecikme üzerinden iki senaryoyu karşılaştıralım:

| Kalem | Pişmanlık Yolu | Cezalı Tarhiyat Yolu |

|---|---|---|

| Vergi aslı | 100.000 TL | 100.000 TL |

| Pişmanlık / Gecikme Zammı | 22.200 TL (%3,70 × 6 ay) | 22.200 TL |

| Vergi Ziyaı Cezası | — | 100.000 TL (%100) |

| Usulsüzlük Cezası | — | ~17.000 TL |

| Toplam Ödeme | ~122.200 TL | ~239.200 TL |

| Fark | — | ~117.000 TL daha fazla |

Tek bir kararın pişmanlık dilekçesi vermek ya da vermemek mali farkı bu örnekte yaklaşık 117.000 TL’dir.

Beyanname vermeyenlerin en sık yaptığı üç hata şunlardır: Birincisi, ‘biraz daha bekleyeyim, belki fark etmezler’ diyerek geciktirmek — oysa GİB çapraz kontrolleri çok güçlü. İkincisi, pişmanlık dilekçesini verip beyannameyi 15 günlük süre içinde göndermeyi unutmak – dilekçe yeterli değil, beyanname de verilmeli. Üçüncüsü, inceleme tebligatı geldikten sonra pişmanlık başvurusu yapmaya çalışmak – o noktada hak tamamen sona eriyor.

2025 ve 2026 Gelir Vergisi Beyanname Son Tarihleri

Hangi yılın beyannamesini vermediğinizi karıştıranlar için net tablo:

| Beyan Yılı | Hangi Kazançlar | Beyanname Son Tarihi | 1. Taksit | 2. Taksit |

|---|---|---|---|---|

| 2025 (2024 kazançları) | Ticari, serbest meslek, kira vb. | 31 Mart 2025 | 31 Mart 2025 | 31 Temmuz 2025 |

| 2026 (2025 kazançları) | Ticari, serbest meslek, kira vb. | 31 Mart 2026 | 31 Mart 2026 | 31 Temmuz 2026 |

2025 yılı kazançlarınızı 31 Mart 2026’ya kadar beyan etmeniz gerekiyorsa ve bu tarihi geçirdiyseniz, vergi dairesi harekete geçmeden pişmanlık dilekçesi verin. Her geçen gün pişmanlık zammı birikiyor.

Tüm vergi beyan ve ödeme takvimi için Vergi Takvimi 2026 rehberimizi işaretleyin.

Beyanname Gecikme Faizi ve Gecikme Zammı 2026: Hesaplama Rehberi

14 Kasım 2025 tarihli Resmi Gazete’de yayımlanan Cumhurbaşkanı Kararı ile gecikme zammı oranı aylık %3,70 olarak belirlenmiştir. Pişmanlık zammı da aynı oranla hesaplanır.

| Gecikme Süresi | Aylık %3,70 Zam | Toplam Zam Tutarı | Toplam Ödeme |

|---|---|---|---|

| 1 ay | %3,70 | 3.700 TL | 103.700 TL |

| 3 ay | %11,10 | 11.100 TL | 111.100 TL |

| 6 ay | %22,20 | 22.200 TL | 122.200 TL |

| 12 ay | %44,40 | 44.400 TL | 144.400 TL |

(100.000 TL vergi borcu baz alınmıştır)

Gecikme zammı oranı Hazine ve Maliye Bakanlığı kararıyla değiştirilebilir; güncel oranı GİB Dijital Vergi Dairesi’nin hesaplama aracından teyit edin: dijital.gib.gov.tr

Pişmanlık Dilekçesi Nasıl Yazılır ve Nereye Verilir?

Dilekçede bulunması gereken zorunlu unsurlar:

- Ad-soyad ve TC/Vergi Kimlik Numarası

- Beyan edilmeyen vergi türü ve dönemi (örn: “2025 yılı gelir vergisi”)

- Pişmanlık hükmünden yararlanma talebi – VUK Madde 371 açıkça belirtilmeli

- Vergi aslı tutarı

- Tarih ve ıslak imza (fiziki teslimde) veya e-imza (dijital kanalda)

ÖRNEK PİŞMANLIK DİLEKÇESİ ŞABLONU

[VERGİ DAİRESİ ADI] VERGİ DAİRESİ MÜDÜRLÜĞÜ'NE

Vergi Kimlik / TC No : ___________________

Adı Soyadı / Unvan : ___________________

Adres : ___________________

KONU: Pişmanlık ve Islah Talebi (VUK Madde 371)

[Vergi Dairesi Adı] Vergi Dairesi Müdürlüğü'ne kayıtlı mükellefiyim.

[Dönem, örn: 2025 yılı] [Vergi türü, örn: gelir vergisi] beyannamemi

kanuni süresi içinde vermediğimi beyan ederek, 213 sayılı Vergi Usul

Kanunu'nun 371. maddesi kapsamında pişmanlık ve ıslah hükmünden

yararlanmak istiyorum.

Beyan edilmeyen vergi aslı tarafımca hesaplanmış olup [tutar] TL'dir.

Pişmanlık zammıyla birlikte toplam ödemeyi yapmayı taahhüt ediyorum.

Gereğini saygılarımla arz ederim.

Tarih: ___/___/2026

İmza :Dilekçe şablonu örnek niteliğinde olup bireysel vergi durumunuza göre farklılık gösterebilir. Pişmanlık başvurusu, beyan ve ödeme süreçleri için SMMM veya vergi avukatına danışmanız zorunludur.

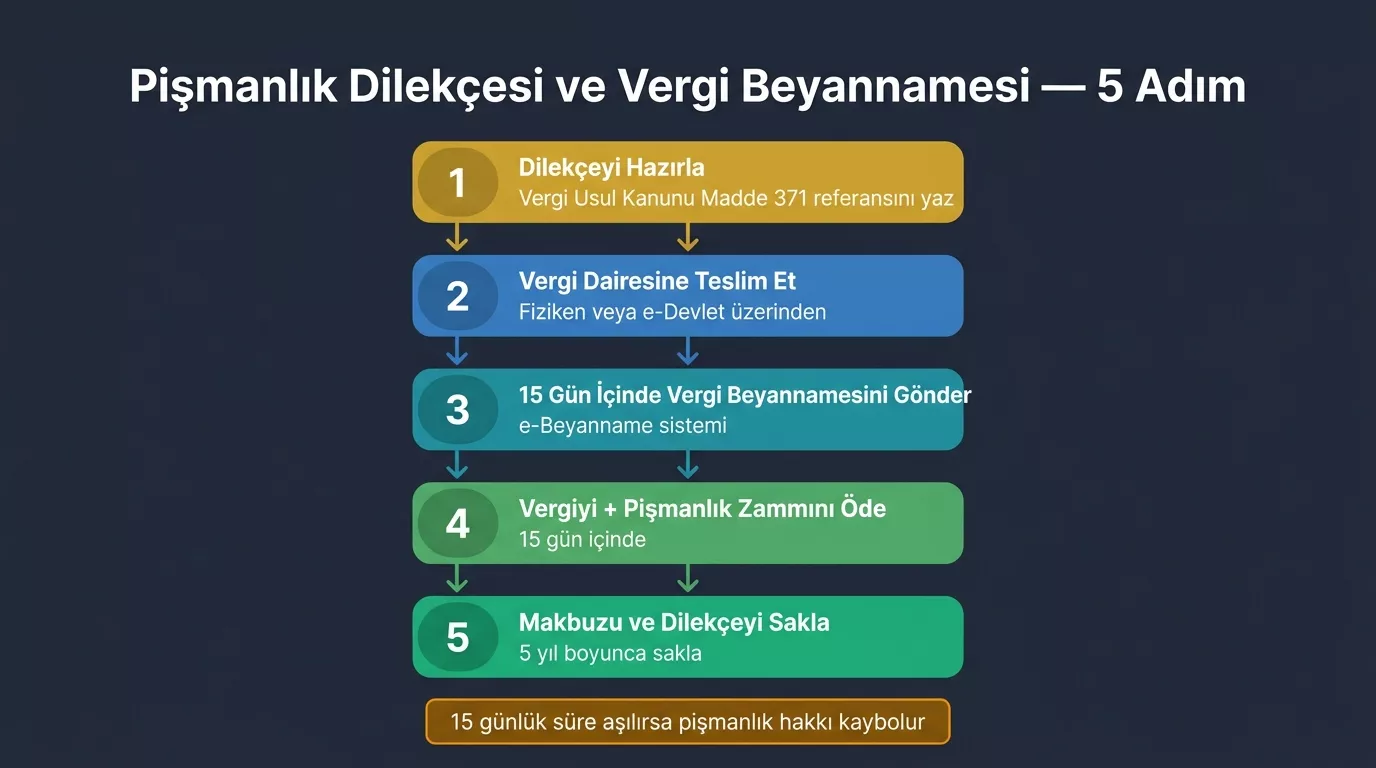

Başvuru adımları:

- Pişmanlık dilekçesini hazırlayın – VUK 371 atfını mutlaka yazın.

- Bağlı bulunduğunuz vergi dairesine fiziki olarak teslim edin veya e-Devlet / GİB İnteraktif Vergi Dairesi üzerinden gönderin.

- Dilekçenin kabulünden sonra 15 gün içinde e-Beyanname sistemine pişmanlık koduyla beyannameyi yükleyin.

- Hesaplanan vergi aslı ve pişmanlık zammını aynı 15 günlük sürede ödeyin.

- Ödeme makbuzunu ve dilekçe teslim belgesini 5 yıl muhafaza edin.

Dilekçe vermek yeterli değildir; beyannameyi de 15 gün içinde göndermezseniz pişmanlık hükmünden yararlanma hakkı düşer.

Vergi İncelemesine Takılmadan Önce Hareket Etmenin Önemi

GİB’in beyanname vermeyenleri tespit etme kapasitesi son yıllarda çok güçlendi. Çapraz kontrol sistemleri banka hareketleri, SGK prim bildirgeleri, tapu kayıtları, BDDK verileri ve e-fatura kayıtlarını karşılaştırarak tutarsızlıkları otomatik olarak işaretler.

GİB, banka hareketleri, SGK primleri, tapu kayıtları ve BDDK verileriyle çapraz kontrol yaparak beyanname vermeyenleri tespit edebilir; inceleme başladıktan sonra pişmanlık hakkı sona erer.

VUK Madde 30 kapsamında re’sen tarhiyat; mükellefin beyanname vermemesi veya verilen beyannamenin incelemeye dayalı olarak yetersiz bulunması halinde vergi dairesinin matrahı doğrudan belirlemesidir. Bu noktadan sonra pişmanlık hükmü geçersizdir.

Re’sen Tarhiyat Sonrası Ne Yapılabilir?

Pişmanlık penceresini kaçırdıysanız seçenekler kapanmaz ama maliyetler artar. Üç yol kalmaktadır: uzlaşma (tarhiyat tutarı üzerinde vergi dairesiyle müzakere), vergi mahkemesine itiraz (VUK ve idare hukuku kapsamında yargı yolu) ve VUK Madde 376 ceza indirimi (cezanın %50’sini düşürme imkânı). Uzlaşma ve indirim süreçleri için Vergi Ziyaı Cezası Uzlaşma Sınırı 2026 rehberimizi inceleyin.

Beyanname Vermemenin Cezası 2026: Ne Kadar Ödenecek?

VUK Madde 344 uyarınca vergi ziyaı cezası, beyan edilmeyen verginin %100’ü kadardır. Usulsüzlük cezaları ile birleşince toplam yük katlanır:

| Ceza Türü | Oran / Tutar | Yasal Dayanak | Pişmanlıkta Uygulanır mı? |

|---|---|---|---|

| Vergi Ziyaı Cezası | Vergi aslının %100’ü | VUK Md. 344 | Hayır |

| Gecikme Zammı | Aylık %3,70 | AATUHK | Evet (pişmanlık zammı olarak) |

| Özel Usulsüzlük | Asgari 17.000 TL | VUK Md. 353 | Hayır |

| Kaçakçılık Cezası | Vergi aslının 3 katı | VUK Md. 359 | Kesinlikle hayır |

“Cezalar üst üste biniyor mu?” sorusunun yanıtı: Evet. Vergi ziyaı cezası + gecikme zammı + usulsüzlük cezası aynı anda uygulanabilir. Pişmanlık yolunu seçerek yalnızca gecikme zammını ödeyip diğer tüm cezalardan kurtulmak mümkündür.

Sıkça Sorulan Sorular

Gelir vergisi beyannamesi vermeyi unuttum, ne yapmalıyım?

Vergi dairesi harekete geçmeden VUK Madde 371 kapsamında pişmanlık dilekçesiyle vergi dairesine başvurun ve 15 gün içinde pişmanlıkla beyanname verin. Bu yolda vergi ziyaı cezası uygulanmaz, yalnızca aylık %3,70 pişmanlık zammı ödenir.

Pişmanlıkla beyanname verince ne kadar ceza öderim?

VUK 371 kapsamında vergi ziyaı cezası uygulanmaz. Yalnızca gecikilen süre için aylık %3,70 pişmanlık zammı ödenir. 100.000 TL vergi için 6 aylık gecikme yaklaşık 22.200 TL zam anlamına gelir; cezalı tarhiyatta bu rakam 100.000 TL ceza + zam olur.

2025 gelir vergisi beyanname son tarihi ne zamandı?

2024 yılı kazançlarına ait 2025 gelir vergisi beyannamesinin son tarihi 31 Mart 2025 idi; birinci taksit aynı gün, ikinci taksit 31 Temmuz 2025’te ödenmeliydi. Bu tarihi geçirenler pişmanlık dilekçesiyle hâlâ başvurabilir.

Pişmanlık dilekçesi nereye verilir?

Dilekçe mükellefin kayıtlı olduğu vergi dairesine fiziki olarak teslim edilir veya GİB İnteraktif Vergi Dairesi üzerinden gönderilebilir. Teslimden sonra 15 gün içinde e-Beyanname sistemiyle beyanname verilmesi ve vergi aslı ile pişmanlık zammının ödenmesi zorunludur.

Vergi incelemesi başladıktan sonra pişmanlıktan yararlanabilir miyim?

Hayır. VUK Madde 371 kapsamında pişmanlık hükmü yalnızca vergi incelemesine başlanmadan, ihbarda bulunulmadan ve tarhiyat yapılmadan önce uygulanabilir. Bu koşullardan herhangi biri gerçekleştikten sonra pişmanlık hakkı tamamen ortadan kalkar.

Kaynakça

- GİB — e-Beyanname Sistemi: https://ebeyanname.gib.gov.tr

- GİB — İnteraktif Vergi Dairesi: https://interaktif.gib.gov.tr

- GİB — Gecikme Zammı Hesaplama: https://dijital.gib.gov.tr/hesaplamalar/GecikmeZamVeFaizHesaplama

- mevzuat.gov.tr — VUK Madde 371: https://www.mevzuat.gov.tr

- Resmi Gazete — Gecikme Zammı Oranı Kararı (14.11.2025): https://www.resmigazete.gov.tr

Yasal Uyarı

Bu içerik, Vergi Usul Kanunu’nun 371., 344. ve 30. maddeleri ile GVK beyan hükümleri esas alınarak yalnızca bilgilendirme amacıyla hazırlanmıştır. Gecikme zammı oranı Hazine ve Maliye Bakanlığı kararıyla değiştirilebilir; güncel oran için gib.gov.tr adresini kontrol ediniz. Bu içerikteki dilekçe şablonu örnek niteliğinde olup bireysel vergi durumunuza göre farklılık gösterebilir. Pişmanlık başvurusu, beyan ve ödeme süreçleri için SMMM veya vergi avukatına danışmanız zorunludur. kobitime.com, bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.