2026 yılında huzur hakkı ödemeleri, Gelir Vergisi Kanunu’nun 61. maddesi uyarınca ücret sayılmakta ve GVK 103. maddesindeki artan oranlı gelir vergisi dilimleri üzerinden vergilendirilmektedir. Ancak GVK 23/18. bendi kapsamında, huzur hakkı alan yönetici o ay başka bir işverenden ücret almıyorsa asgari ücretin gelir ve damga vergisi istisnasından yararlanabilmekte; bu sayede aylık 33.030 TL’ye kadar olan huzur hakkı ödemesi vergiden muaf tutulabilmektedir. 2026 yılı için vergisiz huzur hakkı üst sınırı ve gelir vergisi dilim aralıkları, asgari ücret güncellemesine bağlı olarak belirlenmiş olup bu rehberde tüm detaylar hesap örnekleriyle açıklanmaktadır.

Huzur Hakkı Nedir? GVK Kapsamında “Ücret” Sayılmasının Vergisel Sonuçları

Huzur hakkı; anonim veya limited şirketlerde yönetim kurulu üyeleri, şirket ortakları veya müdür statüsünde görev alan kişilere, toplantılara ayırdıkları süre ve stratejik sorumlulukları karşılığında ödenen düzenli ücreti ifade eder.

Hukuki dayanağı açısından anonim şirketlerde Türk Ticaret Kanunu’nun 394. maddesi, limited şirketlerde ise TTK’nın 623. maddesi esas alınır. Her iki hükme göre de tutar, genel kurul veya ortaklar kurulu kararıyla belirlenir. Kararsız yapılan ödeme geçersiz sayılır ve gider yazılamaz. CottGroup’un aktarımına göre bu kararın noter tasdikine ihtiyacı yoktur; ancak birden fazla ortaklı şirketlerde ileride sorun yaşanmaması için tescil yaptırılması daha güvenlidir.

GVK’nın 61. maddesi ücretin tanımını çok geniş tutar: Ücretin huzur hakkı, prim, ikramiye veya başka adlar altında ödenmiş olması onun mahiyetini değiştirmez. Dolayısıyla huzur hakkı, GVK 94. maddesi kapsamında stopaja tabi tutulur ve GVK 103. maddesindeki aynı artan oranlı tarife uygulanır.

Huzur hakkı, iş sözleşmesiyle alınan maaştan farklıdır; ancak GVK uyarınca ücret sayıldığından aynı gelir vergisi dilimleri uygulanır. Vergisel etki açısından maaşla özdeş işlem görür.

Mali Müşavir | Bağımsız Denetçi Cemal Karaoğlu: Huzur Hakkı Kararı Nasıl Alınır ve Şirkete Faydaları Nelerdir?

Mali Müşavir ve Bağımsız Denetçi Cemal Karaoğlu Youtube Kanalında, huzur hakkı ödemelerinin yasal dayanaklarını, karar defterine nasıl işleneceğini ve “köpük kârlardan” kurtulmanın yollarını anlatıyor:

- Karar Süreci: Karar defterine yazım ve noter onayı detayları.

- Neden Huzur Hakkı? Şirket ortağının şahsi harcamalarını yasallaştırması ve psikolojik dengesi.

- Banka Zorunluluğu: Ödemelerin banka üzerinden geçirilmesi kuralı.

2026 Huzur Hakkı Vergi Dilimleri: Güncel Tarife ve Oran Tablosu

332 Seri No’lu GVK Genel Tebliği ile 31 Aralık 2025 tarihli Resmi Gazete’de yayımlanan 2026 yılı ücret geliri vergi dilimleri şöyledir:

| Yıllık Kümülatif Matrah (TL) | Vergi Oranı | Huzur Hakkı Etkisi |

|---|---|---|

| 0 – 190.000 TL | %15 | İlk dilim — düşük vergi yükü |

| 190.001 – 400.000 TL | %20 | 2. dilim — aylık ~15.833 TL üzerinde birikim |

| 400.001 – 1.500.000 TL | %27 | 3. dilim — kritik optimizasyon bölgesi |

| 1.500.001 – 5.300.000 TL | %35 | 4. dilim — yük hızla artar |

| 5.300.000 TL ve üzeri | %40 | 5. dilim — verimsizlik kesin başlar |

Kümülatif matrah takibi bu tablonun can alıcı noktasıdır. Ocak ayında %15 diliminde başlayan bir huzur hakkı bordrosu, yıl içinde birikimli olarak üst dilimlere taşınabilir. Örneğin aylık 33.030 TL (asgari ücret düzeyinde) huzur hakkı alan bir müdürün kümülatif matrahı yılın ikinci yarısında teorik olarak %20 dilimine geçer; ancak GVK 23/18 istisnası bu geçişi fiilen sıfırlar.

Kümülatif vergi matrahının yıl içinde nasıl biriktiğini ve dilim geçişlerini anlamak için Kümülatif Vergi Matrahı 2026 rehberimizi inceleyin.

Huzur Hakkı Vergi İstisnası 2026: GVK 23/18 Kapsamında Vergisiz Ödeme Mümkün mü?

7349 sayılı Kanunla GVK’ya eklenen 23/18. bent, hizmet erbabının ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi SGK primi (%14) ve işsizlik sigorta primi (%1) düşüldükten sonra kalan tutarına isabet eden ücretleri gelir vergisinden istisna tutmaktadır. Brüt asgari ücretin tamamı ise damga vergisinden istisnadır.

Gelir İdaresi Başkanlığı’nın özelge veritabanındaki görüşe göre (E-62030549-125-562790): “Ücret kapsamında değerlendirilen huzur hakkı ödemelerine, GVK 23/18 bendinde yer alan gelir vergisi istisnası ve Damga Vergisi Kanunu’na ekli (2) sayılı tabloda yer alan damga vergisi istisnasının uygulanması mümkün bulunmaktadır.”

2026 yılı vergisiz huzur hakkı tutarı:

- Brüt asgari ücret: 33.030 TL

- SGK işçi payı (%14): 4.624,20 TL

- İşsizlik sigortası işçi payı (%1): 330,30 TL

- Vergisiz huzur hakkı vergi matrahı: 28.075,50 TL/ay

- Yıllık vergisiz limit: 396.360 TL (aylık 33.030 TL × 12)

Kritik koşul: Başka işverenden ücret almama şartı

| Durum | İstisna Uygulanır mı? | Açıklama |

|---|---|---|

| Sadece bir şirketten huzur hakkı alıyor | Evet | Tam istisna uygulanır |

| Birden fazla şirketten huzur hakkı alıyor | Kısmen | Sadece en yüksek ücrete uygulanır |

| Aynı zamanda başka işverenden maaş alıyor | İstisna zaten maaşa uygulanır | En yüksek ücrete bir kez uygulanır |

| SGK’ya kayıtlı çalışan + huzur hakkı | X | İstisna bordrolu maaşa uygulanır |

GİB özelgesi: Huzur hakkı ödemelerinin alındığı dönemde birden fazla işverenden ücret geliri elde edilmesi halinde, asgari ücret istisnası sadece en yüksek ücret gelirine uygulanabilir.

2026 Huzur Hakkı Hesaplama Örneği: Brütten Nete Adım Adım

Multinet’in aktardığı 2026 Ocak dönemi brüt 100.000 TL huzur hakkı hesabına göre, hem %15’lik ilk gelir vergisi dilimi hem de damga vergisi uygulanmakta ve net tutar 84.241 TL olarak belirlenmektedir.

| Kalem | İstisna Yok | GVK 23/18 İstisnası Var |

|---|---|---|

| Brüt Huzur Hakkı | 100.000 TL | 100.000 TL |

| İstisna Tutarı (GV) | — | 28.075,50 TL |

| Vergi Matrahı | 100.000 TL | 71.924,50 TL |

| Gelir Vergisi (%15) | 15.000 TL | 10.788,68 TL |

| Damga Vergisi İstisnası | — | 33.030 TL’ye kadar istisna |

| Damga Vergisi (‰7,59) | 759 TL | 508,70 TL |

| Net Ödeme | 84.241 TL | 88.702,62 TL |

| Vergi Tasarrufu | — | ~4.462 TL/ay → 53.544 TL/yıl |

Huzur Hakkı mı, Kâr Payı mı? 2026 Vergi Optimizasyon Karşılaştırması

Vergi Merkezi’nin Mali Müşavir Umut Akpınar’ın kaleme aldığı analize göre, huzur hakkı kâr dağıtımının aksine “kanunen kabul edilen gider” niteliği taşıdığı için Kurumlar Vergisi matrahını doğrudan azaltan bir “vergi kalkanı” işlevi görür. 2026 yılı için geçerli %25 oranındaki Kurumlar Vergisi dikkate alındığında, her 100 TL’lik huzur hakkı ödemesi şirketin vergi yükünü anında 25 TL hafifletir.

| Kriter | Huzur Hakkı Yolu | Kâr Payı Yolu |

|---|---|---|

| Şirkette gider yazılır mı? | Evet | Hayır |

| Kurumlar vergisi avantajı | Var — %25 üzerinden | Yok |

| Şahıs vergi yükü | GVK dilimleri (%15–%40) | KV(%25) + %10 stopaj |

| Damga vergisi | ‰7,59 | Yok |

| Optimum kullanım | Orta/yüksek kârlı şirket | Düşük kârlı şirket |

| Yıllık mali fayda (asgari ücret düzeyinde) | ~152.634 TL (99.090 TL KV + 53.544 TL GV istisnası) | 0 |

Vergi Merkezi’nin hesabına göre 2026 yılında aylık asgari ücret düzeyinde huzur hakkı alan her ortak için yıllık 152.634 TL toplam mali fayda üretilmektedir.

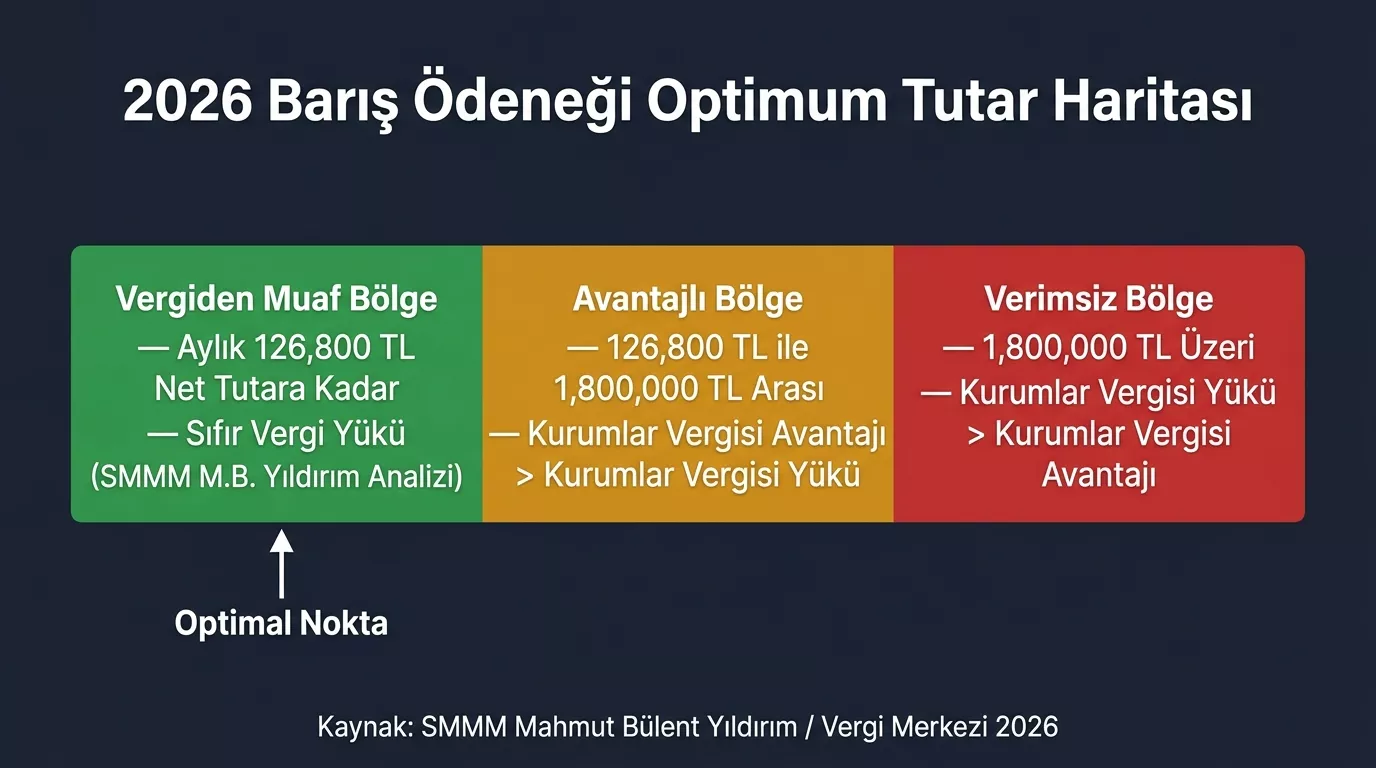

2026 Huzur Hakkında Optimum Tutar: Verimsizliğin Başladığı Eşik

En çok sorulan soru şudur: “Ne kadar huzur hakkı almalıyım?”

YMM Mahmut Bülent Yıldırım (Vergi Denetim Danışmanlık ve YMM A.Ş. Yönetim Kurulu Başkanı, eski Vergi Müfettişi), Dünya Gazetesi‘ndeki 15 Ocak 2026 tarihli analizinde “vergi yükü sıfır huzur hakkı” kavramını sayısal olarak şöyle tanımlamaktadır: 2026 yılı gelir vergisi tarifesi, asgari ücret istisnası, damga vergisi ve %25 kurumlar vergisi oranı dikkate alınarak yapılan hesaplama neticesinde vergi yükü sıfır huzur hakkı tutarı aylık net 126.800 TL‘dir. Şirket yöneticilerine 2026 yılı için huzur hakkı ödemesi yapmayı planlayan şirketlerin bu tutarı dikkate almaları durumunda net vergi yükü sıfır olmaktadır.

İki rakam, iki farklı perspektif: 33.030 TL brüt tutar, GVK 23/18 kapsamında gelir ve damga vergisi istisnasının tam olarak uygulandığı alt sınırı ifade eder. 126.800 TL net tutar ise kurumlar vergisi avantajı ile şahıs tarafındaki gelir vergisi yükünün birbirini dengelediği “vergi yükü sıfır” optimum tutardır. İkisi farklı hesaplama perspektiflerini yansıtır; birbirini dışlamaz. Pratik vergi planlamasında her iki eşiği birlikte değerlendirmeniz önerilir.

Yıllık 396.360 TL (aylık 33.030 TL) eşiği: Bu tutara kadar huzur hakkı ödemelerinde GVK 23/18 istisnası tam olarak çalışır, şahıs tarafında fiilen sıfır gelir vergisi ödenir ve şirket %25 kurumlar vergisi avantajından yararlanır. Net mali fayda maksimum düzeydedir.

396.360 TL – 1.800.000 TL arasında (yaklaşık): Gelir vergisi %20 ve ardından %27 dilimine geçer. Kurumlar vergisi tasarrufu (%25) hâlâ gelir vergisi yükünün (%20–%27) belirli oranda üzerindedir; ancak marjinal fayda azalmaya başlar.

1.800.000 TL ve üzerinde (yaklaşık): Şahıs tarafındaki gelir vergisi oranı %35’e ulaşır ve kurumlar vergisi tasarrufunun (%25) üzerine çıkar. Bu noktadan itibaren ekstra huzur hakkı ödemesi net vergi avantajı yerine net vergi yükü doğurmaya başlar.

İki kritik eşik: YMM Mahmut Bülent Yıldırım’ın Dünya Gazetesi analizine göre aylık net 126.800 TL’ye kadar olan huzur hakkı ödemelerinde net vergi yükü sıfırdır. Vergi Merkezi’nin analizine göre ise yıllık yaklaşık 1.800.000 TL’yi aşan ödemelerde şahıs tarafındaki gelir vergisi yükü kurumlar vergisi tasarrufunu geçmeye başlar. İki eşik arasındaki bölge optimal vergi planlaması alanıdır; kesin hesap için YMM’nize danışın.

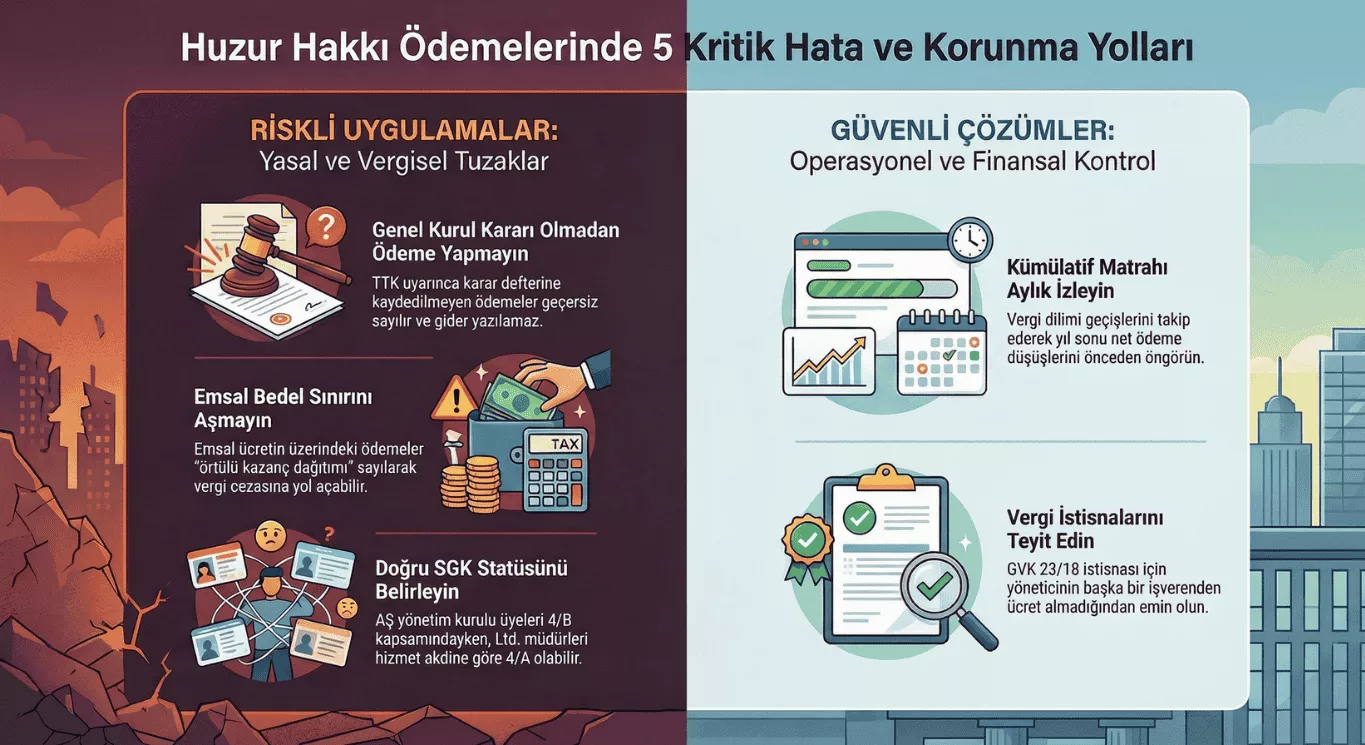

Huzur Hakkı Vergi Sürecinde Yapılan 5 Kritik Hata

- Genel kurul kararı olmadan ödeme yapmak → Risk: Ödeme geçersiz sayılır, gider yazılamaz, vergi incelemesinde reddedilir. Önlem: TTK 394/623 uyarınca genel kurul veya ortaklar kurulu kararı alın, karar defterine kaydedin. CottGroup’a göre tescil zorunlu olmasa da birden fazla ortaklı şirketlerde tescil yaptırılması güvenlidir.

- Kümülatif matrah takibini ihmal etmek → Risk: Yıl içinde üst dilime geçildiğinde aylık net ödeme beklenmedik şekilde düşer; şirket ve ortak arasında anlaşmazlık doğar. Önlem: Her ay bordro yazılımında kümülatif matrahı izleyin, yıl sonu projeksiyonunu çıkarın.

- Emsal bedeli aşan ödemeler yapmak → Risk: Kurumlar Vergisi Kanunu kapsamında örtülü kazanç dağıtımı olarak değerlendirilebilir; KV avantajı reddedilir, ceza uygulanabilir. Önlem: Ödeme tutarını benzer sektör ve pozisyonlardaki emsal ücret düzeyiyle uyumlu tutun; gerekirse bağımsız ücret araştırması yaptırın.Vergi incelemesinde cezayla karşılaşırsanız uzlaşma seçenekleri için Vergi Ziyaı Cezası Uzlaşma Sınırı 2026 rehberimize bakın.

- GVK 23/18 istisnasını koşul sağlamadan uygulamak → Risk: Birden fazla işverenden ücret alındığında istisna hatalı uygulanır; cezalı tarhiyat riski doğar. Önlem: Her ay bordro öncesinde yöneticinin o dönem başka ücret geliri olup olmadığını teyit edin.

- Yanlış SGK statüsü değerlendirmesi → Risk: AŞ yönetim kurulu üyesi 4/B (Bağ-Kur) statüsündeyken 4/A olarak işlem yapılması SGK cezasına yol açar. Önlem: CottGroup’un aktarımına göre AŞ yönetim kurulu üyesi 4/B statüsündedir; prim kesintisi şirket bordrosunda gösterilmez. Ltd. müdürü hizmet akdiyle aynı zamanda çalışıyorsa 4/A uygulanır.

Huzur hakkı vergi sürecinde sıkça karşılaştığım en kritik sorun, yöneticilerin kümülatif matrahı takip etmeden yıl ortasında üst dilime geçtiklerini fark etmeleridir. Ocak’ta belirlenen net tutar Temmuz’da artık o değeri tutmuyor; bu hem yöneticinin hem şirketin bütçe planlamasını bozar. İkinci büyük sorun ise birden fazla şirketten huzur hakkı alan kişilere istisnanın hatalı uygulanması — bu doğrudan vergi ziyaı cezası riskidir.

Birden Fazla Şirketten Huzur Hakkı Alınıyorsa Ne Yapılmalı?

GVK uyarınca, birden fazla işverenden alınan huzur hakkı ödemelerinin ilgili gelir vergisi tarifesinin ikinci diliminde yer alan tutarı (2026 için 400.000 TL) aşması halinde elde edilen ücretlerin tamamı yıllık gelir vergisi beyannamesiyle beyan edilecek ve daha önce kesinti yapılan vergiler ödenecek vergiden mahsup edilecektir. Bu durumda yıllık beyanname vermek zorunludur. Her iki şirketteki bordro muhasebecisini bu durumdan haberdar etmek ve istisnanın yalnızca bir şirkette uygulandığından emin olmak kritik önem taşır.

Sıkça Sorulan Sorular

2026 yılında huzur hakkı vergi dilimleri nasıl uygulanıyor?

Huzur hakkı GVK 61. maddesi kapsamında ücret sayılır ve GVK 103. maddesindeki artan oranlı tarife uygulanır. 2026 yılı ücret geliri dilimleri %15’ten başlayarak %20, %27, %35 ve %40 oranlarıyla devam eder; kümülatif matrah yıl içinde birikerek üst dilimlere taşınabilir.

2026’da huzur hakkı vergi istisnasından kimler yararlanabilir?

GVK 23/18 kapsamındaki asgari ücret istisnası huzur hakkına uygulanabilir; ancak o ay başka bir işverenden ücret alınmaması gerekir. Birden fazla işverenden ücret alınıyorsa istisna yalnızca en yüksek ücrete uygulanır. GİB özelgesi bu yorumu teyit etmektedir.

2026 yılında vergisiz huzur hakkı ödemesi ne kadar olabilir?

GVK 23/18 istisnası kapsamında aylık brüt asgari ücret olan 33.030 TL’ye kadar olan huzur hakkı ödemesinin gelir vergisi matrahı vergiden muaf tutulur. Yıllık bu limit 396.360 TL’ye karşılık gelir. Damga vergisinden istisna ise brüt asgari ücretin tamamına uygulanır.

Huzur hakkı kâr payına kıyasla vergi avantajlı mıdır?

Huzur hakkı şirket gideri olarak kurumlar vergisi matrahından düşülebilir; kâr payı bu avantajı sunmaz. Vergi Merkezi’nin 2026 analizine göre yıllık mali fayda ortak başına yaklaşık 152.634 TL’ye ulaşabilir. Ancak yüksek tutarlarda gelir vergisi yükü artar; optimum tutarın YMM danışmanlığıyla belirlenmesi gerekir.

Huzur hakkı için genel kurul kararı zorunlu mu?

Evet. TTK 394 (AŞ) ve TTK 623 (Ltd.) uyarınca huzur hakkı miktarı şirket esas sözleşmesinde belirtilmeli veya genel kurul/ortaklar kurulu kararıyla belirlenmeli; karar defterine kaydedilmelidir. Kararsız yapılan ödeme geçersiz sayılır, gider yazılamaz, vergi incelemesinde reddedilebilir.

Kaynakça

- GİB — GVK Madde 23/18 Özelge Veritabanı (E-62030549-125-562790): https://www.gib.gov.tr/gib-ozelgeleri

- Mevzuat.gov.tr — 193 Sayılı Gelir Vergisi Kanunu: https://www.mevzuat.gov.tr/mevzuatmetin/1.4.193.pdf

- Vergi Merkezi — 2026 Huzur Hakkı Vergi Planlaması ve Verimlilik Analizi (Mali Müşavir Umut Akpınar): https://vergimerkezi.com.tr/2026-yili-kurumlar-vergisi-karsisinda-huzur-hakki-vergi-planlamasi-ve-verimlilik-analizi/

- CottGroup — Huzur Hakkı Nedir, Nasıl Hesaplanır?: https://www.cottgroup.com/tr/blog/calisma-hayati/item/huzur-hakki-nedir-huzur-hakki-nasil-hesaplanir

- Multinet — Huzur Hakkı Nedir, Nasıl Hesaplanır? (2026): https://multinet.com.tr/blog/vergi-muhasebe/huzur-hakki-nedir

- Muhasebetr.com — Huzur Hakkı Ödemelerinde Asgari Ücret İstisnasını Uygulamayı Unutmayın: https://www.muhasebetr.com/yazarlarimiz/vedaterdem/0156/

- Resmi Gazete — GVK Genel Tebliği Seri No: 332 (31.12.2025): https://www.resmigazete.gov.tr/eskiler/2025/12/20251231M5-30.pdf

- YMM Mahmut Bülent Yıldırım — Vergi Yükü Olmadan Huzur Hakkı Ödemesi Yapabilirsiniz, Dünya Gazetesi, 15 Ocak 2026: https://www.dunya.com/kose-yazisi/vergi-yuku-olmadan-huzur-hakki-odemesi-yapabilirsiniz/811320

- Özdoğrular SMMM Ltd. Şti. — aynı analizin paylaşımı: https://www.ozdogrular.com.tr/v1/component/k2/item/17062

Yasal Uyarı

Bu içerik, GVK Madde 61, 94, 103 ve 23/18 hükümleri ile GİB özelge veritabanı ve uzman analizleri esas alınarak yalnızca bilgilendirme amacıyla hazırlanmıştır. Tüm TL tutarları ve dilim sınırları her yıl Ocak ayında değişmektedir; 2027 güncellemesi için bu sayfayı takip ediniz. Huzur hakkı tutarının belirlenmesi, optimum tutar hesabı ve bireysel vergi planlaması için TÜRMOB üyesi YMM veya SMMM’nize danışmanız zorunludur. kobitime.com, bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.