Vergi ziyaı cezasında uzlaşma sınırı, 2026 yılı itibarıyla Vergi Usul Kanunu’nun 376. ve 379. maddeleri kapsamında yeniden değerleme oranına göre güncellenmiştir. Uzlaşma talebinde bulunulabilecek ceza tutarı, tarhiyat türüne ve bağlı bulunulan uzlaşma komisyonuna göre farklılık göstermektedir. Bu rehberde 2026 uzlaşma sınırları, vergi ziyaı cezası oranları, indirim ve uzlaşma koşulları ile KOBİ’lerin dikkat etmesi gereken kritik değişiklikler yer almaktadır.

2026 Yeniden Değerleme Oranı: Kuzey YMM ve Bağımsız Denetim A.Ş.’nin 007 sayılı Sirküleri‘ne göre (2 Ocak 2026), 585 sıra numaralı VUK Genel Tebliği ile 2025 yılı yeniden değerleme oranı %25,49 olarak açıklanmıştır. Bu oran, 2026 yılında uygulanan tüm ceza tutarlarının ve uzlaşma sınırlarının hesaplanmasında esas alınmıştır.

2026 Vergi Ziyaı Cezası Nedir? Oranlar ve Temel Kavramlar

VUK Madde 344 uyarınca vergi ziyaı cezası, mükellefin vergiyi eksik veya hiç beyan etmemesi sonucunda devletin vergi kaybına uğraması durumunda uygulanan yaptırımdır. Vergi ziyaı cezası oranı, ziyaın nasıl oluştuğuna göre değişmektedir.

Uzman Özeti — VUK Md. 344 (@KDV_UZMANI, X): “Normal vergi ziyaı → 1 kat ceza · Kaçakçılık fiilleri → 3 kat ceza · Geç verilen beyanname → %50 oranında ceza · Kayıt dışı faaliyet → %50 artırımlı ceza. Bu nedenle mükellefiyetin zamanında tesis edilmesi ve beyannamelerin doğru verilmesi, ağır vergi cezalarıyla karşılaşmamak açısından kritik öneme sahiptir.” — Kaynak: x.com/KDV_UZMANI

2026 vergi ziyaı cezası oranları özet tablosu:

| Durum | Vergi Ziyaı Cezası Oranı | Yasal Dayanak |

|---|---|---|

| Normal vergi ziyaı | Ziyaa uğratılan verginin 1 katı | VUK Md. 344/1 |

| Kaçakçılık fiili (asıl fail) | Ziyaa uğratılan verginin 3 katı | VUK Md. 344/2, Md. 359 |

| Kaçakçılık fiiline iştirak | Ziyaa uğratılan verginin 1 katı | VUK Md. 344/2 |

| Geç verilen beyanname* | Ziyaa uğratılan verginin %50’si | VUK Md. 344/3 |

| Kayıt dışı faaliyet | Normal ceza +%50 artırımlı | VUK Md. 344/4 |

İnceleme başlamadan ve takdir komisyonuna sevk edilmeden önce verilmiş olması şarttır.

Vergi ziyaına yol açan en yaygın 5 durum:

- Yıllık beyannamede gelirin eksik ya da hatalı gösterilmesi

- KDV indiriminin haksız veya belgesi olmaksızın kullanılması

- Muhtasar beyannamede stopajın eksik hesaplanması

- Sahte veya yanıltıcı belge düzenlenmesi veya kullanılması (VUK Md. 359 kapsamında kaçakçılık)

- Mükellefiyetin hiç tesis ettirilmeden ticari faaliyetin sürdürülmesi (kayıt dışılık)

2026 Vergi Ziyaı Uzlaşma Sınırı: Komisyon Türüne Göre Güncel Tablo

588 sıra numaralı VUK Genel Tebliği (31.12.2025 tarihli 5. mükerrer Resmî Gazete) ile 2026 yılı uzlaşma sınırları netleşmiştir. EY Vergi Rehberi 2026’nın 198. sayfasında teyit edildiği üzere, uzlaşmanın kapsamına “ikmalen, re’sen veya idarece tarh edilen vergilere ilişkin vergi ziyaı cezaları ile 5.000 TL’yi (2026 yılında 40.000 TL) aşan usulsüzlük ve özel usulsüzlük cezaları” girmektedir.

2026’da Kritik Değişiklik — Vergi Aslı Uzlaşma Kapsamı Dışında: EY Vergi Rehberi 2026‘nın 198. sayfasında açıkça belirtildiği üzere, 7524 sayılı Kanun (RG: 02.08.2024) ile vergi asılları uzlaşma kapsamının dışına çıkarılmıştır. 2 Ağustos 2024’ten itibaren vergi dairesi uzlaşma masasına yalnızca vergi ziyaı cezası oturabilir; verginin kendisi artık uzlaşma konusu yapılamaz. Pek çok muhasebe kaynağı bunu hâlâ yanlış yazmaktadır — ödenecek vergi aslında uzlaşma beklentisiyle masaya oturmayın.

| Uzlaşma Türü | 2025 Sınırı | 2026 Sınırı | Değişim |

|---|---|---|---|

| Tarhiyat öncesi uzlaşma (usulsüzlük) | ~31.900 TL üzeri* | 40.000 TL üzeri | +%25,49 |

| Tarhiyat sonrası uzlaşma (usulsüzlük) | ~31.900 TL üzeri* | 40.000 TL üzeri | +%25,49 |

| Vergi ziyaı cezası uzlaşması | Tutarsal sınır yok | Tutarsal sınır yok | — |

| 40.000 TL altı usulsüzlük cezası | Uzlaşma dışı | Uzlaşma dışı — %50 indirim hakkı var | — |

| Vergi aslı | Uzlaşmaya konu olabiliyordu | 7524 SK ile kapsam dışı | Kaldırıldı |

2025 sınırı %25,49 yeniden değerleme oranı geriye uygulanarak hesaplanmış tahmini değerdir.

Vergi dairesi uzlaşma komisyonları ve yetki sınırları (EY Vergi Rehberi 2026, s. 200):

| Komisyon | Vergi Tutarı Yetkisi |

|---|---|

| Vergi Dairesi / Mal Müdürlüğü Uzlaşma Komisyonu | Bağlı olunan vergi dairesi başkanlığına göre 7.500–15.000 TL |

| Vergi Daireleri Koordinasyon Uzlaşma Komisyonu | 15.000.000 TL’ye kadar |

| Merkezi Uzlaşma Komisyonu | 15.000.000 TL üzeri |

Hangi komisyona başvuracaksınız? Tarhiyat tutarı ve bağlı bulunduğunuz vergi dairesi başkanlığına göre yetkili komisyon değişir. Tarhiyat ihbarnamesini tebliğ eden vergi dairesine sorarak netleştirin — yanlış komisyona yapılan başvuru süreyi tüketir.

2026’da Vergi Kanunlarında Neler Değişti? KOBİ’yi Etkileyen Başlıca Düzenlemeler

588 sıra numaralı VUK Genel Tebliği ve 7524 sayılı Kanun ile 2026 başında KOBİ’leri doğrudan etkileyen önemli değişiklikler hayata geçti.

- Vergi aslı uzlaşma kapsamından çıkarıldı (7524 Sayılı Kanun, Md. 14): 2 Ağustos 2024’ten itibaren vergi dairesi uzlaşma süreci yalnızca vergi ziyaı cezasını kapsamaktadır. KOBİ’ye etkisi: Vergi cezası uzlaşma oranı müzakereye açık olmaya devam ediyor; ancak vergi aslında indirim artık mümkün değil.

- Usulsüzlük cezaları %25,49 arttı (VUK Md. 352): Sermaye şirketleri için birinci derece usulsüzlük cezası 35.000 TL, ikinci derece 17.000 TL. KOBİ’ye etkisi: Tek bir fatura eksikliği veya beyanname gecikmesi bu tutarda ceza anlamına geliyor.

- 2026 vergi ziyaı uzlaşma sınırı 40.000 TL’ye yükseldi (VUK Ek Md. 1 ve 11): Usulsüzlük ve özel usulsüzlük cezalarında tarhiyat öncesi ve sonrası uzlaşma alt sınırı 40.000 TL. KOBİ’ye etkisi: Bu sınırın altındaki cezalar için uzlaşma yolu kapalı; VUK Md. 376 indirimli ödeme daha hızlı.

- 40.000 TL altı usulsüzlük cezalarında vergi ziyaı cezası indirim oranı %50: EY Vergi Rehberi 2026 sayfa 199’da teyit edildiği üzere, uzlaşma kapsamına girmeyen usulsüzlük cezaları için VUK Md. 376 kapsamında %50 indirim uygulanmaktadır. KOBİ’ye etkisi: Küçük cezalarda uzlaşmayı beklemeye gerek yok.

- Fatura düzenlenmemesi özel usulsüzlük cezası ilk tespitte 17.000 TL (VUK Md. 353). KOBİ’ye etkisi: e-Fatura geçişi yapılmaması artık çok daha maliyetli.

- Elektronik beyanname verilmemesi cezası 35.000 TL (VUK Mük. Md. 355). KOBİ’ye etkisi: Vergi takviminde tek bir beyanname atlanması bu tutarda ceza riskine yol açıyor.

- Şüpheli alacak alt sınırı 25.000 TL (VUK Md. 323). KOBİ’ye etkisi: Bu sınırın altındaki alacaklar için karşılık ayrılamaz.

- Bilanço usulü defter tutma hadleri güncellendi (VUK Md. 177): Yıllık alış 2.500.000 TL, yıllık satış 3.500.000 TL, gayrisafi iş hasılatı 1.200.000 TL. KOBİ’ye etkisi: Bu sınırları geçen işletmeler bilanço usulüne geçmek zorunda.

Bilanço usulü defter tutma hadlerine yaklaştıysanız, noter ve tasdik maliyetlerinizi 2026 Defter Tasdik Ücretleri listemizden kontrol edebilirsiniz.

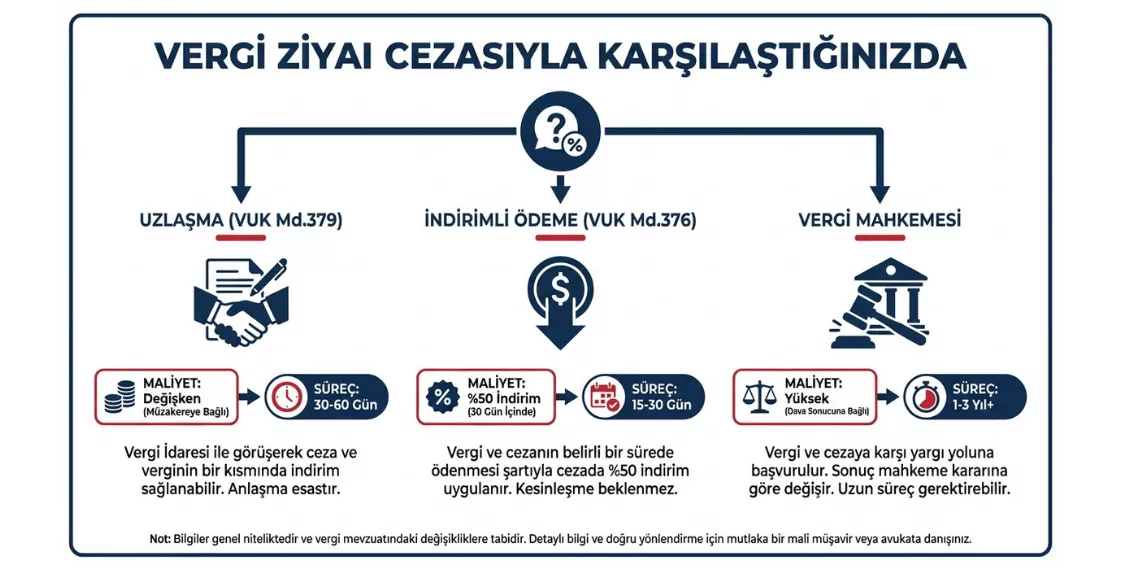

Uzlaşma mı, İndirimli Ödeme mi, Dava mı? 2026 Senaryo Karşılaştırması

Senaryo A — Yüksek tutarlı vergi ziyaı cezası (500.000 TL): Bir limited şirket, KDV beyannamelerinde eksik beyan nedeniyle 500.000 TL vergi ziyaı cezasıyla karşı karşıyadır. 7524 sayılı Kanun uyarınca vergi aslı uzlaşma kapsamı dışında olduğundan yalnızca ceza üzerinden değerlendirme yapılmaktadır.

| Yol | Yasal Dayanak | Tahmini Net Maliyet | Süre | Risk |

|---|---|---|---|---|

| Uzlaşma | VUK Md. 379 | 100.000–200.000 TL* | 2–4 ay | Düşük |

| İndirimli Ödeme | VUK Md. 376 | 250.000 TL (%50 indirim) | 15–30 gün | Düşük |

| Pişmanlık ve Islah | VUK Md. 371 | Yalnızca vergi + pişmanlık zammı (ceza yok) | Derhal | Çok düşük** |

| Vergi Mahkemesi | İYUK | 0–500.000 TL+ | 1–4 yıl | Orta–Yüksek |

Uzlaşmada komisyonun takdir yetkisine bağlıdır. *Yalnızca inceleme başlamadan önce kullanılabilir.

Senaryo B — Düşük tutarlı usulsüzlük cezası (25.000 TL): Bu durumda vergi dairesi uzlaşma sınırının (40.000 TL) altında kaldığından uzlaşma yolu kapalıdır. EY Vergi Rehberi 2026 sayfa 199 uyarınca VUK Md. 376 kapsamında %50 indirim uygulanır. 30 gün içinde başvurulursa 12.500 TL ödenerek konu kapanır.

Hangi yol ne zaman daha avantajlı?

İndirimli Ödeme (VUK Md. 376): Vergi ziyaı cezası indirim oranı %50’dir; bu oran ilk defa işlenip işlenmediğine bakılmaksızın uygulanmaktadır (EY Vergi Rehberi 2026, s. 197). Ceza düşükse veya hızlı çözüm isteniyorsa en pratik yoldur.

Uzlaşma (VUK Md. 379): Ceza yüksekse ve komisyonla müzakere avantajı değerlendirilebilecekse tercih edilmelidir. Vergi cezası uzlaşma oranı komisyona göre değişir; %50’nin üzerinde indirim mümkündür. Ancak tutanak imzalandıktan sonra dava yolu kapanır.

Pişmanlık ve Islah (VUK Md. 371): Vergi ziyaı cezasının tamamından kurtulursunuz; yalnızca pişmanlık zammı ödenir. İnceleme başlamadan önce kullanılması şarttır.

Vergi Mahkemesi: Uzlaşma sonuçsuz kaldığında veya tarhiyatın hukuka aykırılığına dair güçlü argüman bulunduğunda tercih edilir. EY Vergi Rehberi 2026 (s. 201) uyarınca uzlaşma tutanağının tebliğinden itibaren genel hükümler dahilinde dava hakkı korunmaktadır.

“KOBİ sahiplerinin 2026’da en sık yaptığı hata, indirimli ödeme ile uzlaşmayı birlikte değerlendirmemektir. İndirimli ödeme süresi dolmadan uzlaşmaya başvurulabilir; uzlaşma sonuçsuz kalırsa indirimli ödeme hakkı yine de kullanılabilir. Ama süre geçirilirse her iki hak da düşer. 30 günlük pencere açıldığı anda harekete geçilmesi şarttır.” — TÜRMOB üyesi bir YMM (isim talep üzerine paylaşılmamıştır)

Vergi Ziyaı Cezasında Uzlaşma Başvurusu Nasıl Yapılır? Adım Adım 2026 Rehberi

- Tarhiyat ihbarnamesini tebellüğ edin ve tarihi kaydedin — 30 günlük başvuru süresi bu tarihten itibaren işlemeye başlar.

- Ceza tutarını kontrol edin — 40.000 TL altındaki usulsüzlük cezaları için uzlaşma yolu kapalıdır; doğrudan VUK Md. 376 indirimli ödeme başvurusu yapın. Vergi ziyaı cezaları tutarsal sınıra bakılmaksızın uzlaşmaya konu edilebilir.

- Uzlaşma dilekçenizi hazırlayın — Dilekçede tarhiyat ihbarname numarası, ceza türü ve tutarı, uzlaşma talep gerekçesi yer almalıdır.

- İlgili vergi dairesi uzlaşma komisyonuna başvurun — EY Vergi Rehberi 2026 (s. 200) uyarınca tarhiyat tutarı 15.000.000 TL’nin altındaysa Vergi Daireleri Koordinasyon Uzlaşma Komisyonu, üzerindeyse Merkezi Uzlaşma Komisyonu yetkilidir.

- Başvuru için zorunlu belgeler:

- Uzlaşma talep dilekçesi (ıslak imzalı veya KEP ile)

- Tarhiyat ihbarnamesi fotokopisi

- Tebligat belgesi (tebellüğ şerhi)

- Varsa itirazınızı destekleyen belgeler (muhasebe kayıtları, sözleşmeler, banka dekontları)

- Vekâleten başvurularda noter onaylı vekâletname

- Komisyon toplantısına hazırlıklı katılın — YMM veya vergi avukatı desteği bu aşamada somut fark yaratır.

Uzlaşma Tutanağı İmzalandıktan Sonra Ne Olur?

Uzlaşma tutanağı imzalandığı anda kesinleşmiş vergi niteliği kazanır ve dava yolu kapanır. Tutanakta belirlenen tutar tebliğ tarihinden itibaren 1 ay içinde ödenmek zorundadır. EY Vergi Rehberi 2026 (s. 201) uyarınca, yalnızca uzlaşma vaki olmadığında mükellef tutanağın tebliğinden itibaren dava açabilir — tutanağı imzaladıktan sonra bu hak ortadan kalkar.

2026 Vergi Muafiyetleri ve İstisnaları: Ceza Uygulanmayan Haller

- Yanılma (VUK Md. 369): Yetkili makamların yazılı izahatı doğrultusunda hareket eden mükellefe ceza kesilmez.

- Pişmanlık ve Islah (VUK Md. 371): Vergi incelemesi başlamadan bizzat beyan edilirse vergi ziyaı cezasının tamamı kalkar; yalnızca pişmanlık zammı ödenir.

- Mücbir Sebep (VUK Md. 373): Yangın, su baskını, deprem gibi mücbir sebeplerle beyan yapılamamışsa ceza kesilmez.

- Cezasız Düzeltme (VUK Md. 116 vd.): Vergi incelemesi başlamadan yapılan hata düzeltmelerinde ceza uygulanmaz.

- İnceleme Başlamadan Geç Beyanname (VUK Md. 344/3): Vergi ziyaı cezası tam ceza yerine %50 oranında kesilir.

KOBİ’lerin 2026’da Vergi Cezasından Korunmak İçin Yapması Gereken 6 Şey

- Vergi takvimini dijital olarak takip edin. Her beyan ve ödeme tarihini takvim uygulamanıza girin; 3 gün ve 1 gün öncesi için çift kademeli hatırlatıcı kurun. Tek bir beyanname gecikmesi 35.000 TL’ye kadar ceza doğurabilir.

- e-Fatura ve e-Defter geçiş yükümlülüğünüzü kontrol edin. Fatura düzenlenmemesi ilk tespitte 17.000 TL; kâğıt belge kullanımı da aynı cezaya tabidir.

- Mali müşavirinizle aylık değil haftalık iletişim kurun. Özellikle KDV iade dönemlerinde kayıtların ay sonunu beklemeden kontrol edilmesi, hataların cezasız düzeltme süresi içinde tespitini sağlar.

- Vergi incelemesi başladığında ilk 24 saat kritiktir. İnceleme bildirimi tebliğ edildiğinde pişmanlık ve uzlaşma penceresi otomatik daralır; her resmi belgeyi aldığınız gün YMM veya vergi avukatınıza iletin.

- Tarhiyat ihbarnamesindeki 30 günlük süreyi kesinlikle geçirmeyin. Bu pencerede hem uzlaşma hem vergi ziyaı cezası indirim başvurusu aynı anda yapılabilir. Süre geçtikten sonra yalnızca dava yolu kalır.

- 7524 sayılı Kanun değişikliğini muhasebecinizie teyit ettirin. 2 Ağustos 2024’ten itibaren vergi aslı uzlaşma kapsamı dışındadır; eski bilgiye göre hareket etmek beklenti yönetimini bozar ve süreci uzatır.

Cezalardan korunmanın en etkili yolu takvime sadık kalmaktır. Tüm beyanname tarihlerini tek bir tabloda görmek için 2026 Vergi Takvimi: Tüm Beyanname ve Ödeme Tarihleri rehberimizi mutlaka inceleyin.

Sıkça Sorulan Sorular

2026 yılında vergi ziyaı cezasında uzlaşma sınırı ne kadar?

588 sıra numaralı VUK Genel Tebliği ve EY Vergi Rehberi 2026 (s. 198) uyarınca, usulsüzlük ve özel usulsüzlük cezalarında 2026 vergi ziyaı uzlaşma sınırı 40.000 TL’dir. Vergi ziyaı cezasında tutarsal alt sınır yoktur; her tutardaki ceza uzlaşmaya konu edilebilir. Güncel tebliğ için gib.gov.tr’yi kontrol ediniz.

Vergi ziyaı cezasında uzlaşma mı yoksa indirimli ödeme mi daha avantajlı?

Ceza yüksekse uzlaşma (VUK Md. 379) daha fazla indirim sağlayabilir; vergi cezası uzlaşma oranı komisyon takdirine bağlıdır. Ceza düşük veya hızlı çözüm isteniyorsa indirimli ödeme (VUK Md. 376) tercih edilmelidir; 30 gün içinde başvurulursa vergi ziyaı cezası indirim oranı %50 olarak uygulanır.

Uzlaşma başvurusu için süre ne kadardır?

Tarhiyat ihbarnamesi tebliğinden itibaren 30 gün içinde uzlaşma başvurusu yapılmalıdır. Bu süre geçirilirse hem uzlaşma hem indirimli ödeme hakkı düşer; yalnızca Vergi Mahkemesi’nde dava açma yolu kalır.

2026’da vergi kanunlarında KOBİ’leri etkileyen en önemli değişiklik nedir?

7524 sayılı Kanun ile vergi asılları uzlaşma kapsamının dışına çıkarılmıştır; vergi dairesi uzlaşma sınırı müzakeresinde artık yalnızca vergi ziyaı cezası konuşulmaktadır. 588 sıra numaralı tebliğle usulsüzlük cezaları %25,49 artmış, sermaye şirketleri için birinci derece usulsüzlük cezası 35.000 TL olmuştur.

Vergi ziyaı cezasına itiraz etmek dava açmayı gerektiriyor mu?

Hayır. Uzlaşma (VUK Md. 379) ve vergi ziyaı cezası indirim başvurusu (VUK Md. 376) dava açılmaksızın kullanılabilir. Dava yolu, EY Vergi Rehberi 2026 (s. 201) uyarınca uzlaşma sonuçsuz kaldığında veya tarhiyatın hukuka aykırılığına dair güçlü argüman bulunduğunda Vergi Mahkemesi’nde tercih edilmelidir.

Kaynakça

- EY Vergi Rehberi 2026 — Kuzey YMM ve Bağımsız Denetim A.Ş., 14 Ocak 2026 tarihi itibarıyla. Uzlaşma komisyonları (s. 196–201), cezalarda indirim (s. 197), 7524 sayılı Kanun değişiklikleri (s. 198), komisyon yetki sınırları (s. 200): https://www.ey.com/tr_tr/tax/vergi-rehberi

- Kuzey YMM ve Bağımsız Denetim A.Ş. — Sirküler No: 007 (2 Ocak 2026): VUK kapsamında 2026 yılı usulsüzlük cezaları ve uzlaşma sınırı 40.000 TL: https://www.vergidegundem.com

- Resmî Gazete — 588 Sıra No’lu VUK Genel Tebliği (31.12.2025, 5. mükerrer): 2026 yılı ceza tutarları ve vergi ziyaı uzlaşma sınırı: https://www.resmigazete.gov.tr

- Resmî Gazete — 585 Sıra No’lu VUK Genel Tebliği (27.11.2025): 2025 yılı yeniden değerleme oranı %25,49: https://www.resmigazete.gov.tr

- Resmî Gazete — 7524 Sayılı Kanun (RG: 02.08.2024): Vergi asıllarının uzlaşma kapsamından çıkarılması: https://www.resmigazete.gov.tr

- @KDV_UZMANI — VUK Md. 344 Vergi Ziyaı Cezası Özeti (X/Twitter): https://x.com/kdv_uzmani/status/2033114959240983027

- Verginet.net — Vergi Ziyaı Cezası Nasıl Hesaplanır? VUK Md. 344: https://www.verginet.net/dtt/11/Vergi-Sirkuleri-2026-4.aspx

- Gelir İdaresi Başkanlığı — Uzlaşma Başvuru Rehberi: https://www.gib.gov.tr/uzlasma

- Mevzuat.gov.tr — Vergi Usul Kanunu (Kanun No: 213) Md. 344, 371, 376, 379: https://www.mevzuat.gov.tr

Yasal Uyarı

Bu içerik, yalnızca genel bilgilendirme amacıyla hazırlanmıştır ve hukuki ya da mali müşavirlik hizmeti niteliği taşımamaktadır. Vergi Usul Kanunu ve ilgili mevzuat sık değiştiğinden, buradaki bilgilerin güncelliği ve doğruluğu her zaman ilgili kurumun resmi kaynaklarından teyit edilmelidir. Vergi cezası, uzlaşma veya itiraz süreçlerinde alınacak kararlarda TÜRMOB üyesi bir Yeminli Mali Müşavir (YMM) veya Serbest Muhasebeci Mali Müşavir (SMMM) ile çalışmanızı, gerektiğinde vergi hukuku alanında uzman bir avukattan destek almanızı tavsiye ederiz. kobitime.com, bu içeriğe dayanılarak yapılan işlemlerden doğabilecek herhangi bir maddi veya hukuki zarardan sorumlu tutulamaz.