2026 yılında kurum geçici vergi oranı, Kurumlar Vergisi Kanunu’nun 32. maddesi kapsamında anonim şirket ve limited şirket gibi kurumlar vergisi mükellefleri için %25 olarak uygulanmaktadır; bankalar ve sigorta şirketleri gibi finans kurumları için bu oran %30‘dur. Geçici vergi, yıllık kurumlar vergisinin peşin tahsilatı niteliğinde olup dört dönem halinde kümülatif olarak hesaplanmakta ve yıl sonunda beyan edilen kurumlar vergisinden mahsup edilmektedir. 2026 yılı 1. dönem beyan ve ödeme son tarihi 17 Mayıs 2026, 2. dönem 17 Ağustos 2026, 3. dönem 17 Kasım 2026 ve 4. dönem ise 17 Şubat 2027’dir.

2026 Kurum Geçici Vergi Oranı Nedir? Şirket Türüne Göre Farklılaşan Yapı

KVK Madde 32 uyarınca kurum geçici vergi oranı şirket türüne göre ikiye ayrılır. Rakip içeriklerin büyük çoğunluğunun atladığı bu ayrım, özellikle finansal holding ve bankacılık faaliyetleri de yürüten şirketler için kritik önem taşır.

| Kurum Türü | Geçici Vergi Oranı | Yasal Dayanak | Açıklama |

|---|---|---|---|

| AŞ / Ltd. Şti. (genel) | %25 | KVK Md. 32 | Standart kurumlar mükellefi |

| Bankalar | %30 | KVK Md. 32 | Finans kurumu istisnası |

| Sigorta Şirketleri | %30 | KVK Md. 32 | Finans kurumu istisnası |

| Diğer Finans Kurumları | %30 | KVK Md. 32 | Faktoring, finansman şirketleri vb. |

Kurum geçici vergi oranı 2026 yılında değişmemiştir; KVK Madde 32 kapsamında genel kurumlar için %25, finans kurumları için %30 sabit oran uygulanmaya devam etmektedir.

Geçici verginin mantığı şudur: Şirket, yıl içinde elde ettiği kazancı her üç ayda bir hesaplayarak bu oranı uygular ve peşin öder. Yıl sonunda verilen kurumlar vergisi beyannamesinde hesaplanan kurumlar vergisinden bu peşin ödemeler mahsup edilir; fazla ödeme varsa iade veya mahsup talep edilebilir.

2026 Kurum Geçici Vergi Dönemleri ve Beyan Takvimi

GVK Madde 120 kapsamında düzenlenen kurum geçici vergisi dört dönemde beyan ve ödeme gerektirmektedir. Her dönem yıl başından itibaren kümülatif olarak hesaplanır.

| Dönem | Kapsadığı Aylar | Beyan Son Tarihi | Ödeme Son Tarihi | Tatil Durumu |

|---|---|---|---|---|

| 1. Dönem | Ocak–Mart 2026 | 17 Mayıs 2026 | 17 Mayıs 2026 | Pazar – 18 veya 20 Mayıs’a taşınır* |

| 2. Dönem | Ocak–Haziran 2026 | 17 Ağustos 2026 | 17 Ağustos 2026 | Pazartesi |

| 3. Dönem | Ocak–Eylül 2026 | 17 Kasım 2026 | 17 Kasım 2026 | Salı |

| 4. Dönem | Ocak–Aralık 2026 | 17 Şubat 2027 | 17 Şubat 2027 | Çarşamba |

*1. dönem son tarihi olan 17 Mayıs 2026 Pazar gününe denk gelmektedir; bu durumda beyan ve ödeme son tarihi bir sonraki iş günü olan 18 Pazartesi‘ye veya 20 Mayıs 2026 taşınır. GİB’in resmi duyurusunu yayın öncesinde teyit ediniz.

Son tarihler resmi tatile denk gelirse bir sonraki iş gününe taşınır; “geçici vergi uzatma 2026” duyuruları için gib.gov.tr Duyurular bölümünü ve kobitime.com bildirimlerini takip edin.

Tüm vergi takvimini tek sayfadan yönetmek için Vergi Takvimi 2026 rehberimizi ziyaret edebilirsiniz.

2026 Kurum Geçici Vergi Hesaplama: Kümülatif Mantık ve 4 Dönem Senaryosu

Kurum geçici vergisinde en sık yapılan kavram hatası şudur: Her dönem ayrı ayrı, o döneme ait kazanç üzerinden hesaplama yapılmaz. Hesaplama her zaman yıl başından o döneme kadar olan kümülatif (birikimli) kazanç üzerinden yapılır ve önceki dönemlerde ödenen vergi düşülür. Sadece fark tutar ödenir.

Aşağıdaki örnek, yıllık 3.000.000 TL kazanç hedefleyen bir Ltd. şirketinin dört dönemini göstermektedir:

| Dönem | Kümülatif Kazanç | %25 Hesaplanan Vergi | Önceki Dönem Ödenen | Bu Dönem Ödenecek |

|---|---|---|---|---|

| 1. Dönem | 800.000 TL | 200.000 TL | 0 TL | 200.000 TL |

| 2. Dönem | 1.800.000 TL | 450.000 TL | 200.000 TL | 250.000 TL |

| 3. Dönem | 2.400.000 TL | 600.000 TL | 450.000 TL | 150.000 TL |

| 4. Dönem | 3.000.000 TL | 750.000 TL | 600.000 TL | 150.000 TL |

| Toplam | — | — | — | 750.000 TL |

“3. dönemde kazancım düştü, ne olur?” sorusu sık gelir. Örneğin 3. dönem kümülatif kazanç 1.600.000 TL’ye düşseydi (zarar döneminde), hesaplanan vergi 400.000 TL olur, önceki iki dönemde 450.000 TL ödendi; bu dönem ödenecek sıfır olur ve 50.000 TL fazla ödeme yıllık beyannamede mahsup edilir.

Kümülatif kazanç düşerse (zarar oluşursa) o dönem ödenecek geçici vergi sıfır olabilir; önceki dönemlerde fazla ödenen vergi yıllık kurumlar vergisi beyannamesinde mahsup veya iade edilir.

Kurumlar geçici vergisinde en sık yapılan üç hata şunlardır: Birincisi, kümülatif mantığı kavrayamamak ve her dönem ayrı hesaplama yapmaya çalışmak. İkincisi, sıfır beyanname verildiğinde damga vergisinin atlanması – bu tutarı küçük görüp ödemeyenler gecikme zammıyla karşılaşıyor. Üçüncüsü ise yıl içinde zarar oluştuğunda geçici vergi sıfırlanabileceğinin bilinmemesi ve gereksiz ödeme yapılması.

Kurum Geçici Vergi Beyannamesinde Damga Vergisi 2026

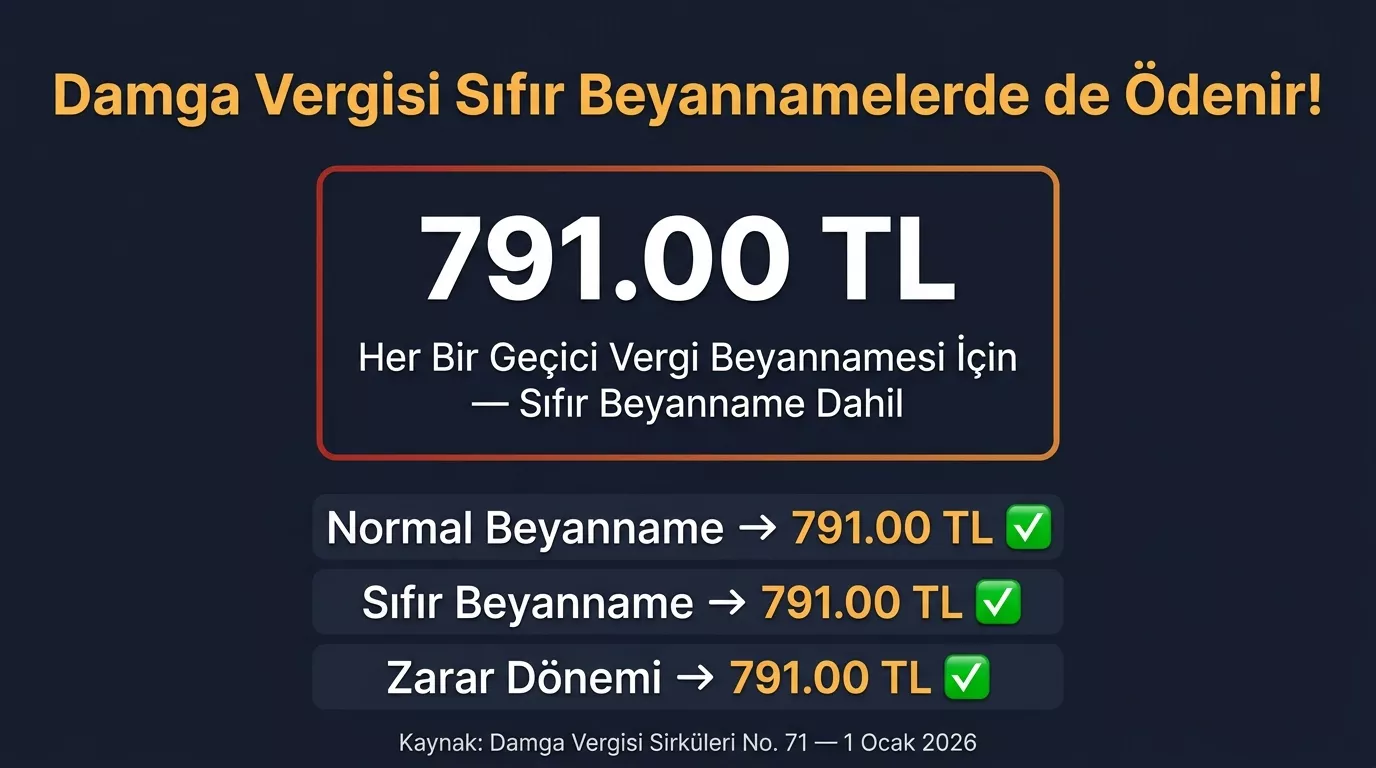

Bu konu mükelleflerin en sık sürprizle karşılaştığı alandır. 71 Seri No’lu Damga Vergisi Kanunu Genel Tebliği (31 Aralık 2025 tarihli 5. mükerrer Resmi Gazete) uyarınca, geçici vergi beyannamesi “Diğer vergi beyannameleri” kapsamında değerlendirilmekte ve 791,00 TL maktu damga vergisine tabi tutulmaktadır.

| Beyan Durumu | Geçici Vergi Matrahı | Damga Vergisi | Ödenecek Tutar |

|---|---|---|---|

| Normal beyan | 800.000 TL | Maktu (sabit) | 791,00 TL |

| Sıfır beyan | 0 TL | Maktu (sabit) | 791,00 TL |

| Zarar dönemi | — | Maktu (sabit) | 791,00 TL |

Referans olması için 2026 diğer beyanname damga vergileri:

| Beyanname Türü | 2026 Damga Vergisi |

|---|---|

| Kurumlar vergisi beyannamesi | 1.605,80 TL |

| KDV beyannamesi | 791,00 TL |

| Muhtasar ve prim hizmet beyannamesi | 939,70 TL |

| Geçici vergi beyannamesi | 791,00 TL |

Geçici vergi beyannamesinde sıfır (0) beyan yapılsa dahi 791,00 TL damga vergisi tahakkuk etmektedir; bu en sık gözden kaçan mükellef yükümlülüklerinden biridir. Damga vergisi, geçici vergiyle aynı son tarihte ödenmelidir.

2026 Kurum Geçici Vergi Beyannamesi Nasıl Verilir? e-Beyanname Adım Adım

Geçici vergi beyannamesi, Gelir İdaresi Başkanlığı’nın e-Beyanname sistemi üzerinden gönderilmektedir. Beyanname genellikle SMMM aracılığıyla iletilir; ancak şirket yöneticileri de İnteraktif Vergi Dairesi üzerinden doğrudan işlem yapabilir.

- ebeyanname.gib.gov.tr adresine giriş yapın — Mali müşavir şifresi veya e-Devlet entegrasyonuyla.

- “Beyanname Gönder” → “Kurumlar Vergisi” → “Geçici Vergi Beyannamesi”ni seçin — İlgili dönemi (1/2/3/4) belirleyin.

- Kümülatif kazanç matrahını girin — Yıl başından o döneme kadar elde edilen toplam kurum kazancını yazın.

- Damga vergisinin otomatik hesaplandığını teyit edin — Sistem 791,00 TL’yi otomatik ekler; kontrol edin.

- Beyanı gönderin ve ödeme emrini oluşturun — Vergi dairesine, İnteraktif Vergi Dairesi üzerinden veya anlaşmalı bankaya ödeyin.

Geçici vergi beyannamesi ve damga vergisi ödemesi aynı son tarihte yapılmalıdır; beyanname gönderilip ödeme yapılmazsa gecikme zammı o günden itibaren işlemeye başlar.

Geçici Vergi Uzatma 2026: GİB Duyurularını Nasıl Takip Edilir?

GİB, mücbir sebep (deprem, salgın vb.) veya e-Beyanname sisteminde teknik arıza durumlarında süre uzatma tebliği yayımlayabilir. Bu duyuruları kaçırmamak için şu kanalları düzenli kontrol edin:

- gib.gov.tr → Duyurular / Sirkülerleri — GİB’in birincil resmi kanalı

- Resmi Gazete (resmigazete.gov.tr) — Tebliğ ve uzatmalar burada yayımlanır

- e-Beyanname sistemi bildirimleri — Sistem içi uyarılar

- Mali müşavir / muhasebeci güncel takibi — TÜRMOB ve oda duyuruları

- kobitime.com vergi takvimi — Dönem güncellemelerini takip için

Kurum Geçici Vergisi Ödenmezse Ne Olur? 2026 Ceza ve Gecikme Zammı

“Geçici vergiyi ödemedim, yıllık beyannamede ödesem yeter mi?” sorusunun yanıtı nettir: Hayır, yetmez. Her dönem ayrı bir yükümlülüktür ve zamanında beyan edilip ödenmeyen geçici vergi için ayrıca yaptırım uygulanır.

| İhlal Türü | Uygulanan Yaptırım | Yasal Dayanak |

|---|---|---|

| Beyanname verilmemesi | Vergi ziyaı cezası + re’sen tarhiyat | VUK |

| Geç ödeme | Günlük gecikme zammı (AATUHK oranında) | AATUHK |

| Eksik/hatalı beyan | Vergi ziyaı cezası | VUK |

| Damga vergisi ödenmemesi | Ceza + gecikme zammı | DVK |

Geçici vergi beyannamesi verilmeden yıl sonunda kurumlar vergisi beyannamesi verilmesi, her dönem için ayrı ayrı tahakkuk eden geçici vergi cezasını ortadan kaldırmaz.

Vergi ziyaı cezası ve uzlaşma süreçleri hakkında ayrıntılı bilgi için Vergi Ziyaı Cezası Uzlaşma Sınırı 2026 rehberimizi inceleyin.

Özel Hesap Döneminde Kurum Geçici Vergi Nasıl Uygulanır?

Takvim yılından farklı hesap dönemi kullanan şirketlerde (örneğin Temmuz–Haziran veya Ekim–Eylül dönemleri) geçici vergi, kendi hesap dönemlerinin üçer aylık dilimleri itibarıyla uygulanır. Özel hesap dönemi kullanan bir şirketin geçici vergi dönemleri ve son tarihleri standart takvimden farklı olacağından, Hazine ve Maliye Bakanlığı’nın ilgili tebliğleri ve SMMM danışmanlığıyla bu takvimin ayrıca belirlenmesi gerekir.

Gelir Vergisi Mükelleflerinde Geçici Vergi Oranı Farklı mı?

Evet. Şahıs şirketi sahipleri ve serbest meslek erbabında geçici vergi, kurumlar için uygulanan sabit %25 oranıyla değil, GVK 103. maddesindeki artan oranlı tarife üzerinden kümülatif olarak hesaplanır. Bu önemli fark nedeniyle şahıs şirketindeki geçici vergi yükü yıl içinde kazanç arttıkça değişkenlik gösterir. Ayrıntılar için Şahıs Şirketi Vergi Dilimleri 2026 ve Geçici Vergi Dönemleri 2026 rehberlerimize bakın.

Sıkça Sorulan Sorular

2026 yılında kurum geçici vergi oranı kaçtır?

KVK Madde 32 kapsamında anonim şirket ve limited şirket gibi genel kurumlar vergisi mükellefleri için geçici vergi oranı %25’tir. Bankalar, sigorta şirketleri ve diğer finans kurumları için bu oran %30 olarak uygulanmaktadır.

2026 1. dönem kurum geçici vergisinin son tarihi ne zaman?

2026 yılı 1. dönem kurum geçici vergisi (Ocak–Mart dönemi) beyan ve ödeme son tarihi 17 Mayıs 2026’dır. Bu tarih Pazar gününe denk geldiğinden bir sonraki iş günü olan 18 Mayıs 2026 Pazartesi’ye taşınması beklenmektedir; GİB duyurusunu teyit edin.

Kurum geçici vergi beyannamesinde damga vergisi ödenir mi?

Evet. 71 Seri No’lu DVK Tebliği uyarınca geçici vergi beyannamesi “diğer vergi beyannameleri” kapsamında 791,00 TL maktu damga vergisine tabidir. Sıfır beyanname verilse dahi bu tutar tahakkuk eder ve geçici vergiyle aynı son tarihte ödenir.

Kurum geçici vergi kümülatif mi hesaplanır?

Evet. Kurum geçici vergisi her dönem ayrı hesaplanmaz; yıl başından o döneme kadar oluşan kümülatif kazanç üzerinden %25 hesaplanır ve önceki dönemlerde ödenen vergi düşülür. Sadece fark tutar o dönem ödenir.

Geçici vergi uzatma 2026 duyuruları nereden takip edilir?

GİB’in süre uzatma tebliğleri gib.gov.tr Duyurular bölümünde ve Resmi Gazete’de yayımlanır. e-Beyanname sistem bildirimleri, mali müşavir kanalı ve kobitime.com vergi takvimi sayfası da düzenli olarak güncellenmektedir.

Kaynakça

- mevzuat.gov.tr — KVK Madde 32: https://www.mevzuat.gov.tr

- GİB — e-Beyanname Sistemi: https://ebeyanname.gib.gov.tr

- GİB — İnteraktif Vergi Dairesi: https://interaktif.gib.gov.tr

- Resmi Gazete — 71 Seri No’lu DVK Tebliği (31.12.2025, 5. Mükerrer): https://www.resmigazete.gov.tr/eskiler/2025/12/20251231M5-25.pdf

- GİB — Duyurular: https://www.gib.gov.tr/duyurular

- Resmi Gazete: https://www.resmigazete.gov.tr

Yasal Uyarı

Bu içerik, Kurumlar Vergisi Kanunu’nun 32. maddesi, GVK’nın 120. maddesi ve 71 Seri No’lu Damga Vergisi Kanunu Genel Tebliği esas alınarak yalnızca bilgilendirme amacıyla hazırlanmıştır. Kurum geçici vergi oranları, dönem tarihleri ve damga vergisi tutarları yasal düzenleme değişikliklerinde güncellenebilir; GİB uzatma duyurularında ilgili tarihler revize edilecektir. Kesin hesap, beyan ve ödeme yükümlülükleri için SMMM veya YMM’nize danışmanız zorunludur. kobitime.com, bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.