2026 vergi takvimi; gelir vergisi, kurumlar vergisi, KDV ve geçici vergi beyannamelerinin yasal ödeme ve beyan tarihlerini kapsar. Gelir İdaresi Başkanlığı (GİB) tarafından her yıl Ocak ayında yayımlanan resmi takvim, KOBİ ve girişimcilerin ceza riskini sıfırlamak için takip etmesi gereken temel belgedir. Bu sayfada 2026 yılına ait tüm beyanname ve ödeme tarihleri dönem dönem özetlenmektedir.

GİB verilerine göre, 2025 yılında kesilen vergi cezalarının %34’ü beyan gecikmesinden kaynaklandı. Takvimi takip etmek, salt bir idari yükümlülük değil; doğrudan nakit akışını koruyan stratejik bir adımdır. Vergi cezası almamak için Gelir İdaresi Başkanlığı Vergi Takvimine https://gib.gov.tr/vergi-takvimi adresinden ulaşabilirsiniz.

2026 Aylık Vergi Takvimi: Mart’tan Aralık’a

Hangi ayda ne ödeneceğini bir bakışta görmek için aşağıdaki takvimi kullanabilirsiniz. Her satır, o aya ait tüm yükümlülükleri kapsamaktadır.

| Ay | Yükümlülük | Son Tarih | Kimler? |

|---|---|---|---|

| Mart | Ocak KDV Beyanı + Ödemesi | 2 Mart 2026* | Tüm KDV mükellefleri |

| Mart | Ocak Muhtasar Beyannamesi | 26 Şubat 2026 | Çalışanı olan işletmeler |

| Mart | Yıllık Gelir Vergisi Beyannamesi + 1. Taksit | 31 Mart 2026 | Şahıs şirketi / SME |

| Mart | Şubat KDV Beyanı + Ödemesi | 28 Mart 2026 | Tüm KDV mükellefleri |

| Nisan | Mart KDV Beyanı + Ödemesi | 28 Nisan 2026 | Tüm KDV mükellefleri |

| Nisan | Kurumlar Vergisi Beyannamesi + Ödemesi | 30 Nisan 2026 | A.Ş. / Ltd. Şti. |

| Mayıs | Nisan KDV Beyanı + Ödemesi | 28 Mayıs 2026 | Tüm KDV mükellefleri |

| Mayıs | 1. Dönem Geçici Vergi Beyanı + Ödemesi | 17 Mayıs 2026 | Ticari / mesleki kazanç |

| Haziran | Mayıs KDV Beyanı + Ödemesi | 28 Haziran 2026 | Tüm KDV mükellefleri |

| Temmuz | Haziran KDV Beyanı + Ödemesi | 28 Temmuz 2026 | Tüm KDV mükellefleri |

| Temmuz | Gelir Vergisi 2. Taksit Ödemesi | 31 Temmuz 2026 | Şahıs şirketi / SME |

| Ağustos | Temmuz KDV Beyanı + Ödemesi | 28 Ağustos 2026 | Tüm KDV mükellefleri |

| Ağustos | 2. Dönem Geçici Vergi Beyanı + Ödemesi | 17 Ağustos 2026 | Ticari / mesleki kazanç |

| Eylül | Ağustos KDV Beyanı + Ödemesi | 28 Eylül 2026 | Tüm KDV mükellefleri |

| Ekim | Eylül KDV Beyanı + Ödemesi | 28 Ekim 2026 | Tüm KDV mükellefleri |

| Kasım | Ekim KDV Beyanı + Ödemesi | 28 Kasım 2026 | Tüm KDV mükellefleri |

| Kasım | 3. Dönem Geçici Vergi Beyanı + Ödemesi | 16 Kasım 2026 | Ticari / mesleki kazanç |

| Aralık | Kasım KDV Beyanı + Ödemesi | 28 Aralık 2026 | Tüm KDV mükellefleri |

*28 Şubat 2026 Cumartesi’ye geldiğinden Ocak KDV ödemesi 2 Mart Pazartesi’ye kaymıştır.

Not: Ba-Bs formları her ayın son iş günü, aylık muhtasar ise izleyen ayın 26’sına kadar verilir. Tabloda tekrarı önlemek için ayrıca gösterilmemiştir.

2026 Geçici Vergi Takvimi

Geçici vergi, Gelir Vergisi Kanunu’nun (GVK) 120. maddesi uyarınca ticari ve mesleki kazanç sahiplerinden yıl içinde dörder aylık dönemler halinde peşin olarak tahsil edilen bir avans vergisidir. Yıllık beyanname üzerinden hesaplanan vergiden düşüldüğü için KOBİ’lerin nakit akışını doğrudan etkiler; bir dönem atlanması gecikme faizi ve usulsüzlük cezasına kapı aralar.

| Dönem | Kapsadığı Aylar | Beyan Son Tarihi | Ödeme Son Tarihi |

|---|---|---|---|

| 1. Dönem | Ocak – Mart 2026 | 17 Mayıs 2026 | 17 Mayıs 2026 |

| 2. Dönem | Ocak – Haziran 2026 | 17 Ağustos 2026 | 17 Ağustos 2026 |

| 3. Dönem | Ocak – Eylül 2026 | 16 Kasım 2026 | 16 Kasım 2026 |

| 4. Dönem | Ocak – Aralık 2026 | Yıllık beyanname ile birlikte | Yıllık beyanname ile birlikte |

Beyan ve ödeme tarihleri aynı gündür; ayrı bir ödeme süresi tanınmamaktadır. GİB’in e-Beyanname Sistemi üzerinden saat 23:59’a kadar işlem tamamlanmalıdır. Son günün resmi tatile denk gelmesi halinde süre takip eden ilk iş gününe uzar (VUK md. 18).

Gelir ve Kurumlar Vergisi Beyan Takvimi

Yıllık beyan yükümlülükleri, şirket türüne göre farklı kanunlara tabidir. Şahıs şirketleri ve serbest meslek erbabı, Gelir Vergisi Kanunu (GVK) kapsamında Mart ayında beyan verirken; anonim şirket (A.Ş.) ve limited şirket (Ltd. Şti.) gibi kurumlar vergisi mükellefleri Nisan ayında Kurumlar Vergisi Kanunu’na (KVK) göre beyanda bulunur.

| Kriter | Gelir Vergisi (Şahıs / SME) | Kurumlar Vergisi (A.Ş. / Ltd.) |

|---|---|---|

| Kanun | Gelir Vergisi Kanunu (GVK) | Kurumlar Vergisi Kanunu (KVK) |

| Beyan Son Tarihi | 31 Mart 2026 | 30 Nisan 2026 |

| 1. Taksit | 31 Mart 2026 | 30 Nisan 2026 |

| 2. Taksit | 31 Temmuz 2026 | — |

| Taksit Sayısı | 2 eşit taksit | Tek seferde ödeme |

| Vergi Oranı | %15 – %40 (dilimli) | %25 (standart) |

| Özel Hesap Dönemi | Genellikle takvim yılı | Bakanlık onayıyla mümkün* |

*Özel hesap dönemi kullanan kurumlar vergisi mükellefleri için beyan tarihleri, hesap döneminin kapandığı ayı izleyen 4. ayın sonuna kadar uzar. Hazine ve Maliye Bakanlığı onayı gereklidir.

Yurt dışı satışları 500.000 ABD dolarının altında kalan mikro ihracatçı KOBİ’ler, KVK kapsamında olsalar dahi bazı indirimli vergi uygulamalarından yararlanabilmektedir. Güncel teşvik bilgisi için mali müşavirinize danışınız.

Stratejik Not: Eğer 500.000 TL üzeri vergi istisnası kullandıysanız, YMM Tasdik Raporu hazırlıklarını Nisan ayı sonuna kadar mühürletmeniz gerekir.

KDV ve Muhtasar Beyanname Takvimi

KDV Kanunu’nun 41. maddesi uyarınca aylık KDV beyannameleri, ilgili vergilendirme dönemini izleyen ayın 28. günü akşamına kadar e-Beyanname Sistemi üzerinden verilir ve aynı süre içinde ödenir. Muhtasar beyanname ise stopaj yükümlülüklerini kapsar; çalışanı az olan KOBİ’ler üçer aylık muhtasar dönemini tercih edebilir.

| Beyanname Türü | Sıklık | Son Tarih | Kimler Yükümlü? |

|---|---|---|---|

| KDV-1 | Aylık | İzleyen ayın 28’i | Tüm KDV mükellefleri |

| KDV-2 | Aylık | İzleyen ayın 25’i | Sorumlu sıfatıyla KDV |

| Muhtasar (Aylık) | Aylık | İzleyen ayın 26’sı | 10’dan fazla çalışanı olanlar |

| Muhtasar (3 Aylık) | Üç aylık | Dönem sonu izleyen ayın 26’sı | 10 ve altı çalışanı olanlar |

| Ba-Bs Formu | Aylık | İzleyen ayın son günü | Belirli ciro eşiğini aşanlar |

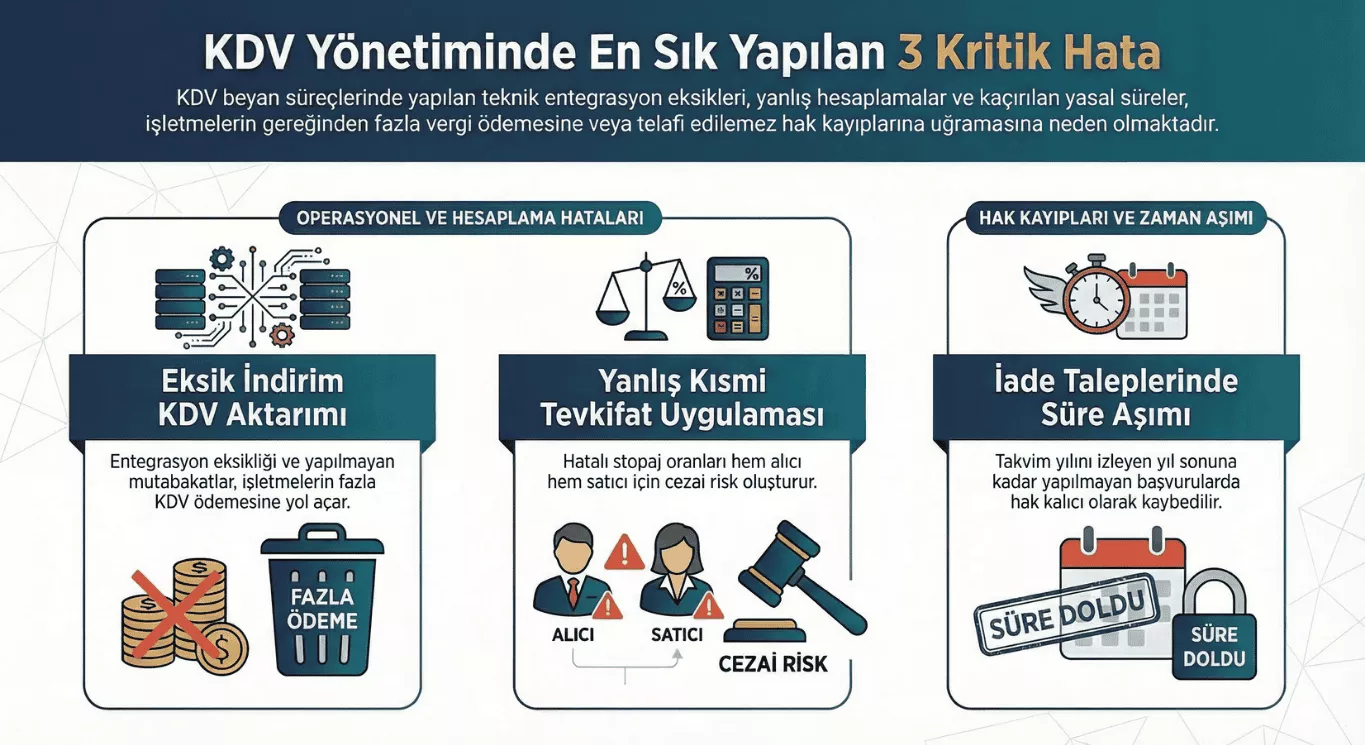

KDV’de en sık yapılan 3 hata:

- İndirim KDV’nin eksik aktarılması: e-Fatura ve e-Defter entegrasyonu tamamlanmadan indirim KDV’si kayıtlara geçirilemiyor; ay sonu mutabakatı yapılmayan işletmeler fazla KDV ödüyor.

- Kısmi tevkifat hesabının yanlış uygulanması: Belirli hizmetlerde alıcının stopaj oranını (2/3 veya 3/4 gibi) yanlış hesaplamak, hem alıcı hem satıcı açısından ceza doğuruyor.

- İade taleplerinin süre aşımı: KDV iade başvuruları, hakkın doğduğu takvim yılını izleyen yıl sonuna kadar yapılmazsa zamanaşımına uğruyor; bu kayıp geri alınamıyor.

“Beyan ettim ama ödeme yapmadım — ne olur?” Zamanında beyan edilen ancak ödenmeyen vergiler için VUK’un 112. maddesi kapsamında aylık %4,5 gecikme zammı işlemeye başlar. Usulsüzlük cezası kesilmez; yalnızca gecikme faizi tahakkuk eder. Kısa vadeli nakit sıkıntısında bile en az kısmi ödeme yapılması tavsiye edilir.

Özel Dönemler ve Uzatılan Süreler

GİB, yıl içinde yayımladığı sirküler ve tebliğlerle beyan sürelerini uzatabilmektedir. Bu uzatmalar; resmi tatil kaymaları, e-Beyanname sisteminin planlı bakım pencereleri veya doğal afet ve mücbir sebep halleri nedeniyle gündeme gelir. Söz konusu güncellemeler GİB’in resmi internet sitesinde (gib.gov.tr) ve TÜRMOB sirkülerleri aracılığıyla duyurulur.

Son Güncelleme: Ocak 2026 — 2026 takvim yılı başlangıcında GİB tarafından yayımlanan resmi vergi takvimi esas alınmıştır. Yıl içindeki uzatma ve değişiklikler bu bölümde duyurulacaktır.

2025 ile 2026 arasındaki önemli tarih farkları: 2025 yılında 3. dönem geçici vergi beyan tarihi hafta sonu nedeniyle 18 Kasım’a kayarken, 2026’da 16 Kasım iş günü olduğundan herhangi bir kaymaya gerek kalmamıştır. Şubat ayı KDV ödemesi ise 28 Şubat’ın Cumartesi’ye denk gelmesi nedeniyle 2 Mart 2026 Pazartesi’ye taşınmaktadır; takvim uygulamalarına 28 Şubat olarak girilmesi yaygın bir hata kaynağıdır.

VUK’un 18. maddesi, son günün resmi tatile denk gelmesi halinde beyannamenin takip eden ilk iş günü mesai saati bitimine kadar kabul edileceğini hükme bağlar.

Uzman Görüşü: 2026 Vergi Takviminde Kritik Detaylar

Mali Müşavir, Bağımsız Denetçi ve Bilirkişi ÖĞR.GÖR. Cemal KARAOĞLU YouTube Kanalındaki videoda, 2026 vergi döneminde işletmelerin nakit akışını bozabilecek ve idari yaptırımlara yol açabilecek kritik süreçleri analiz ediyor. Videoda özellikle şu teknik detaylara dikkat çekiliyor:

- Beyanname Süreçlerinde Hata Payı: Vergi Usul Kanunu (VUK) uyumluluğu için dikkat edilmesi gerekenler.

- Denetim ve Bilirkişi Gözüyle Riskler: Müfettişlerin en çok incelediği beyan kalemleri.

- Yapısal Değişiklikler: 2026 yılında mali müşavir-mükellef iletişiminde yeni dönem.

2026 Vergi Takviminde Kritik Tarihler ve Ceza Riskleri

Her vergi döneminin kendi risk profili vardır. Aşağıdaki beş tarih, geçmiş GİB denetim verileri ve TÜRMOB üye bildirimleri esas alınarak öne çıkmaktadır.

30 Nisan 2026 — Kurumlar Vergisi Son Günü A.Ş. ve Ltd. Şti. sahiplerinin en yoğun beyan tarihidir. Gecikme zammı günlük bazda işler; aylık %4,5 oranı üzerinden hesaplandığında 100.000 TL’lik vergi borcu için yaklaşık 150 TL/gün ek maliyet anlamına gelir. Aynı gün hem beyan hem ödeme zorunludur.

16 Kasım 2026 — 3. Dönem Geçici Vergi Kurumlar vergisi mükelleflerinin yıl sonu kapanışa hazırlık dönemine denk geldiği için sıkça gözden kaçırılır. Beyan verilmemesi, VUK’un 352. maddesi kapsamında usulsüzlük cezası (1. derece: asgari ücretin 3 katı) ile birlikte gecikme faizi doğurur.

2 Mart 2026 — Ocak KDV Ödemesi 28 Şubat Cumartesi’ye geldiğinden pazartesiye kaymıştır. Takvim uygulamalarına ve muhasebe yazılımlarına 28 Şubat olarak girilmesi yaygın bir hatadır.

31 Mart 2026 — Yıllık Gelir Vergisi (Şahıs / SME) Serbest meslek erbabı ve şahıs şirketi sahiplerinin yıl sonu kapanışının henüz taze olduğu bu dönemde eksik gider belgesi düzenlemesi hatası sıklıkla görülür.

17 Ağustos 2026 — 2. Dönem Geçici Vergi Yaz tatili dönemine denk gelmesi nedeniyle “unutulan beyanname” riski yüksektir. Mali müşavir iletişimini Ağustos başında sağlamak önerilir.

Gecikme faizi hesaplama örneği: Bir limited şirket, 100.000 TL kurumlar vergisini 30 Nisan yerine 30 Mayıs’ta ödüyor. Aylık %4,5 gecikme zammıyla 1 aylık gecikme = 4.500 TL ek maliyet (VUK Md. 112, 2026 Hazine ve Maliye Bakanlığı Tebliği uyarınca). Buna ek olarak usulsüzlük cezası da kesilebilir. Tarhiyatı izleyen 30 gün içinde uzlaşma hakkı kullanılarak ceza miktarı düşürülebilir.

Vergi Takvimini Takip Etmenin 5 Pratik Yolu

e-Devlet Vergi Hatırlatıcısını Etkinleştir turkiye.gov.tr → “Gelir İdaresi Başkanlığı Hizmetleri” → “Vergi Borcu Sorgula” → e-posta/SMS bildirim tercihlerini aktif edin. GİB’in İnteraktif Vergi Dairesi (ivd.gib.gov.tr) üzerinden de anlık beyan hatırlatıcısı kurulabilir.

Muhasebe Yazılımının Otomatik Hatırlatıcısını Kur Logo, Mikro, Luca veya Paraşüt gibi muhasebe yazılımlarında “takvim bildirimleri” modülü, beyan dönemleri yaklaştığında hem sizi hem mali müşavirinizi uyarır. Üçer aylık muhtasar uygulayan KOBİ’ler için bu özellik özellikle kritiktir.

Mali Müşavirinizle Aylık Check-in Ritüeli Oluşturun Her ayın ilk iş günü, o ay içindeki yükümlülükleri TÜRMOB tarafından yayımlanan aylık sirküler üzerinden birlikte gözden geçirin. Bu pratik, cezasız düzeltme süresi içindeki hataları da hızla tespit etmenizi sağlar.

kobitime.com Bildirim Aboneliğine Kaydol GİB yeni bir uzatma veya değişiklik ilan ettiğinde kobitime.com editör ekibi bu sayfayı günceller ve kayıtlı abonelere e-posta bildirimi gönderir. Abonelik ücretsizdir.

2026 Vergi Takvimi Hakkında Sıkça Sorulan Sorular

2026 geçici vergi beyannamesi ne zaman verilir?

GİB’in 2026 takvimi uyarınca dört dönem sırasıyla şu tarihlerde beyan edilir: 1. dönem 17 Mayıs, 2. dönem 17 Ağustos, 3. dönem 16 Kasım. 4. dönem ise yıllık beyanname ile birlikte verilir. Beyan ve ödeme tarihleri aynı gündür.

Vergi beyannamesini geç verirsem ne kadar ceza öderim?

VUK’un 352. maddesi kapsamında 1. derece usulsüzlük cezası (2026 için yaklaşık 4.800 TL) kesilir. Ek olarak 112. madde uyarınca aylık %4,5 gecikme zammı işler. Örneğin 100.000 TL’lik verginin 1 ay geç ödenmesi 4.500 TL ek maliyet yaratır.

2026 kurumlar vergisi beyannamesi son günü nedir?

Kurumlar vergisi beyannamesi 30 Nisan 2026 tarihine kadar verilmeli ve aynı gün ödenmelidir; taksitli ödeme imkânı yoktur. Özel hesap dönemi kullanan şirketlerde son gün, hesap döneminin kapandığı ayı izleyen 4. ayın son günüdür.

TÜRMOB vergi takvimi 2026 yayımlandı mı?

TÜRMOB her yıl Ocak ayında GİB resmi takvimini esas alarak üyelerine sirküler yayımlar; güncel belgeye turmob.org.tr adresinden ulaşılabilir. kobitime.com bu sirküler ile GİB duyurularını takip ederek sayfayı canlı tutar; değişiklik olduğunda aboneler e-posta ile bilgilendirilir.

Şahıs şirketi ile limited şirketin vergi takvimi farklı mı?

Evet. Şahıs şirketleri GVK kapsamında 31 Mart’a kadar yıllık gelir vergisi beyannamesi verir ve vergiyi iki taksitte öder. Limited şirketler ise KVK kapsamında 30 Nisan’a kadar kurumlar vergisi beyannamesi verip tek seferde öder. Geçici vergi dönemleri her iki yapı için ortaktır.

Kaynakça

- Gelir İdaresi Başkanlığı — Beyanname Verme ve Ödeme Süreleri: https://www.gib.gov.tr/beyanname-verme-ve-odeme-sureleri

- TÜRMOB — Sirkülerler: https://www.turmob.org.tr/sirkuler

- Hazine ve Maliye Bakanlığı — Gecikme Zammı Oranları: https://www.hmb.gov.tr/kamu-finansmani

- Resmi Gazete — Vergi Usul Kanunu (Kanun No: 213): https://www.resmigazete.gov.tr

- GİB e-Beyanname Sistemi: https://ebeyanname.gib.gov.tr

- GİB İnteraktif Vergi Dairesi: https://ivd.gib.gov.tr

- Gelir Vergisi Kanunu Md. 120: https://www.mevzuat.gov.tr

Yasal Uyarı

Bu rehberde yer alan 2026 Vergi Takvimi, beyanname süreleri ve mali bilgiler; yayımlandığı tarih itibarıyla yürürlükte olan mevzuat, tebliğler ve Gelir İdaresi Başkanlığı (GİB) duyuruları esas alınarak genel bilgilendirme amacıyla hazırlanmıştır.

Vergi kanunları ve uygulama süreleri, resmi makamlarca yapılacak düzenlemelerle (Resmi Gazete kararları, sirküler vb.) her an değişiklik gösterebilir. Bu nedenle:

- Bu içerik, profesyonel bir mali danışmanlık veya vergi denetimi yerine geçmez.

- İşletmenize özel vergi planlaması ve kesin beyan süreleri için mutlaka bağlı olduğunuz Serbest Muhasebeci Mali Müşavir (SMMM) veya Yeminli Mali Müşavir (YMM) ile teyitleşmeniz gerekmektedir.

- Rehberdeki bilgilerin eksik, hatalı yorumlanması veya mevzuat değişiklikleri nedeniyle oluşabilecek gecikme zammı, vergi cezası veya mali kayıplardan KobiTime ve içerik yazarları sorumlu tutulamaz.

Mali takviminizi her zaman resmi makamların (gib.gov.tr) güncel duyurularıyla senkronize etmenizi önemle hatırlatırız. Hatalı veya güncellenmesi gereken bilgi için iletisim@kobitime.com adresine yazabilirsiniz.