Enflasyon muhasebesi (enflasyon düzeltmesi), yüksek enflasyon dönemlerinde mali tablolardaki parasal olmayan kalemlerin Yİ-ÜFE katsayılarıyla güncellenerek reel değerlerini yansıtmasını sağlayan ve Vergi Usul Kanunu mükerrer 298. maddesiyle düzenlenen bir muhasebe uygulamasıdır. 25 Aralık 2025 tarih ve 33118 sayılı Resmî Gazete’de yayımlanan 7571 sayılı Kanun ile VUK’a eklenen Geçici Madde 37 uyarınca enflasyon düzeltmesi, 2025, 2026 ve 2027 hesap dönemlerinde — geçici vergi dönemleri dahil — tamamen askıya alınmıştır; uygulama kaldırılmamış, yasal şartlar oluşmuş olsa dahi uygulanmayacaktır. Cumhurbaşkanı bu erteleme süresini geçici vergi dönemleri dahil olmak üzere üç hesap dönemine kadar daha uzatma yetkisine sahiptir.

Enflasyon Muhasebesi (Enflasyon Düzeltmesi) Nedir? Yasal Dayanağı ve Amacı

Bir KOBİ sahibi olarak şunu düşünün: Fabrika binanızı 2018 yılında 2 milyon TL’ye satın aldınız. Defterde bu bina hâlâ 2 milyon TL olarak görünüyor. Oysa bugün aynı binanın piyasa değeri 40 milyon TL’yi aşıyor olabilir. Bu uçurum, bilanço kârınızın gerçekte olmayan değerler üzerinden şişmesine ve olmayan bir kâr üzerinden vergi ödemenize yol açar. İşte enflasyon muhasebesi tam bu sorunu çözmek için vardır.

VUK mükerrer madde 298/A kapsamında enflasyon düzeltmesi, bilanço esasında defter tutan gelir ve kurumlar vergisi mükelleflerinin finansal tablolarındaki parasal olmayan kalemleri (sabit kıymetler, stoklar, öz kaynaklar vb.) TÜİK tarafından yayımlanan Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) katsayılarıyla çarparak günümüz değerlerine taşımasını sağlar. Parasal kalemler (nakit, alacaklar, borçlar) ise bu düzeltmeye tabi tutulmaz; çünkü bu kalemlerin nominal değeri zaten güncel tutarı yansıtır.

Enflasyon Muhasebesi 2026’da Uygulanacak mı? “Kalktı mı, Ertelendi mi?” Sorusunun Net Yanıtı

Piyasada yaygın olan “enflasyon muhasebesi kalktı” algısı yanlıştır. Doğru ifade şudur: kaldırılmadı, geçici olarak askıya alındı.

VUK mükerrer 298. maddesi hâlâ yürürlüktedir. Ancak 25 Aralık 2025 tarih ve 33118 sayılı Resmî Gazete’de yayımlanan 7571 sayılı Kanun’un 34. maddesiyle VUK’a eklenen Geçici Madde 37, şartların oluşup oluşmadığına bakılmaksızın 2025, 2026 ve 2027 hesap dönemlerinde bu maddenin uygulanmamasını hükme bağlamıştır.

VUK Geçici Madde 37 (7571 Sayılı Kanun): “2025 hesap dönemi ile geçici vergi dönemleri de dahil olmak üzere 2026 ve 2027 hesap dönemlerinde (kendilerine özel hesap dönemi tayin edilenlerde 2026, 2027 ve 2028 yılında biten hesap dönemleri itibarıyla) mükerrer 298 inci madde kapsamındaki enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın mali tablolar enflasyon düzeltmesine tabi tutulmaz. Bu fıkra kapsamında belirlenen dönemleri geçici vergi dönemleri de dahil olmak üzere üç hesap dönemine kadar uzatmaya Cumhurbaşkanı yetkilidir.”

Bu düzenlemenin üç kritik sonucu vardır: Birincisi, mükellefler 2026 ve 2027’de Yİ-ÜFE katsayısı hesabı yapmayacaktır. İkincisi, geçici vergi beyannamelerine bilanço ekleme zorunluluğu bu dönemler için kalkmaktadır. Üçüncüsü, yasal şartlar oluşsa bile düzeltme yapılmayacağından herhangi bir değerlendirme veya takip iş yükü de doğmayacaktır.

Özel hesap dönemi kullanan mükellefler için erteleme farklı takvimde işler: 2026, 2027 ve 2028 yıllarında sona eren hesap dönemlerini kapsamaktadır.

2023’ten 2027’ye Enflasyon Muhasebesi Kronolojisi

Türkiye’de enflasyon muhasebesi uygulaması yıllar içinde farklı dönemlerden geçmiştir. Bu kronoloji hem “şimdiye kadar ne oldu?” sorusunu yanıtlar hem de ilerleyen döneme ilişkin netlik sağlar.

| Hesap Dönemi | Uygulama Durumu | Vergisel Etki | Yasal Dayanak |

|---|---|---|---|

| 2023 | Uygulandı — toplu/vergisiz düzeltme | Düzeltme farkları vergi dışı tutuldu | VUK Geçici Madde 33 |

| 2024 | Uygulandı — yıllık, vergiye tabi | Düzeltme farkları matrahı etkiledi | VUK Mükerrer 298/A |

| 2025 | Ertelendi (tüm dönemler) | Düzeltme yapılmadı, vergi etkisi yok | 582 + 587 No’lu VUK Tebliğleri; ardından 7571 Sayılı Kanun Geçici Madde 37 |

| 2026 | Ertelendi (tüm dönemler dahil geçici vergi) | Düzeltme yapılmayacak | 7571 Sayılı Kanun, Geçici Madde 37 |

| 2027 | Ertelendi (tüm dönemler dahil geçici vergi) | Düzeltme yapılmayacak | 7571 Sayılı Kanun, Geçici Madde 37 |

| 2028+ | Cumhurbaşkanı kararına bağlı | Belirsiz | Uzatma yetkisi mevcut |

2025 döneminin alt kronolojisi: Gelir İdaresi Başkanlığı önce 582 Sıra No’lu VUK Tebliği (15 Şubat 2025, RG: 32814) ile 2025’in ilk üç geçici vergi döneminde, ardından 587 Sıra No’lu VUK Tebliği (24 Aralık 2025, RG: 33117) ile dördüncü geçici vergi döneminde ertelemeyi düzenledi. 7571 sayılı Kanun ise tüm bu tebliğleri kalıcı yasal zemine oturttu.

Enflasyon Muhasebesi Geçici Vergi Dönemlerini Etkiliyor mu? 2026 2. Dönem Dahil

Evet, 7571 sayılı Kanun açıkça “geçici vergi dönemleri dahil” ibaresini kullanmaktadır. Bu, 2026’nın Ocak-Mart, Nisan-Haziran ve Temmuz-Eylül geçici vergi dönemlerinin tamamında enflasyon düzeltmesi yapılmayacağı anlamına gelir; “enflasyon muhasebesi 2026 2. dönem” aramasının yanıtı da “hayır, uygulanmayacak” şeklindedir.

Bu durumun KOBİ’ler açısından pratik bir sonucu vardır: 2024 yılında gerçek usul mükellefler, düzeltilmiş bilanço hazırlamak ve geçici vergi beyannamesine eklemek zorundaydı. Bu süreç hem zaman hem de maliyet yaratıyordu. 2026’da bu yükümlülük ortadan kalkmaktadır; standart bilanço geçici vergi beyannamesine eklenmeden işlem tamamlanabilmektedir. Geçici vergi beyannamesinin nasıl düzenlendiğini ve dönemlerini öğrenmek için geçici vergi rehberimizi inceleyebilirsiniz.

Erteleme Kapsamı Dışındaki Mükellefler: Bu Gruplara Dikkat

7571 sayılı Kanun ile getirilen erteleme, istisnasız tüm mükellefleri kapsamamaktadır. Aşağıdaki sektörler erteleme dışında tutulmuş olup enflasyon düzeltmesini uygulamaya devam etmek zorundadır:

- Bankalar ve katılım bankaları: Finansal sistemin sağlıklı işleyişi açısından reel değerlerin mali tablolara yansıması zorunlu tutulmaktadır.

- Finansal kiralama ve faktoring şirketleri: Finansal hizmet şirketi statüsündeki tüm kurumlar.

- Ödeme ve elektronik para kuruluşları: Dijital ödeme altyapısındaki tüm lisanslı kurumlar.

- Sermaye piyasası kurumları: Aracı kurumlar, yatırım ortaklıkları ve portföy yönetim şirketleri.

- Sigorta, reasürans ve emeklilik şirketleri: Uzun vadeli yükümlülükleri olan finansal kurumlar.

- Kamu iktisadi teşebbüsleri (KİT’ler): Kamuya hesap veren yapıları nedeniyle reel değerlerin izlenmesi zorunlu tutulmaktadır.

- Münhasıran sürekli olarak işlenmiş altın ve gümüş alım-satımı ile imalatıyla iştigal eden mükellefler (kuyumcular): VUK mükerrer 298/A maddesinin 9. bendi kapsamında olan bu grup, altın-gümüş fiyatlarının volatilitesi nedeniyle özel düzenlemeye tabidir.

Kuyumcu ve altın-gümüş imalatçıları için kritik uyarı: VUK mükerrer 298/A’nın 9. bendi kapsamında münhasıran altın-gümüş alım-satımı veya imalatı yapan işletmeler erteleme kapsamı dışındadır; enflasyon düzeltmesini uygulamaya devam etmek zorundadırlar. Bu kapsamda olup olmadığınızı mali müşavirinizle teyit etmenizi öneririz.

Enflasyon Muhasebesi Katsayıları Nasıl Hesaplanır?

Enflasyon düzeltmesinin temelinde tek bir formül yatar: Düzeltme Katsayısı = Düzeltme Yapılan Tarihteki Yİ-ÜFE / İktisadi Kıymetin Edinim Tarihindeki Yİ-ÜFE

TÜİK tarafından aylık yayımlanan Yİ-ÜFE endeksi, düzeltme katsayısının hammaddesidir. Bir iktisadi kıymet ne kadar eski bir tarihte edinilmişse katsayısı o kadar büyük olur ve dolayısıyla düzeltilmiş değeri orijinal maliyetinden çok daha yüksek çıkar.

2024 Dönemi Hesap Örneği — Üretim Makinesi:

| Kalem | Değer |

|---|---|

| İktisadi kıymetin edinim tarihi | Ocak 2021 |

| Edinim tarihindeki Yİ-ÜFE (Ocak 2021) | 530 |

| Düzeltme tarihindeki Yİ-ÜFE (Aralık 2024) | 3.050 |

| Düzeltme katsayısı (3.050 / 530) | 5,75 |

| Orijinal maliyet bedeli | 1.000.000 TL |

| Düzeltilmiş değer (1.000.000 × 5,75) | 5.750.000 TL |

Not: Yukarıdaki Yİ-ÜFE değerleri örnek amaçlıdır; gerçek endeks değerleri TÜİK’in aylık bültenlerinden alınmalıdır. 2025, 2026 ve 2027 hesap dönemlerinde Geçici Madde 37 uyarınca bu hesap yapılmayacaktır.

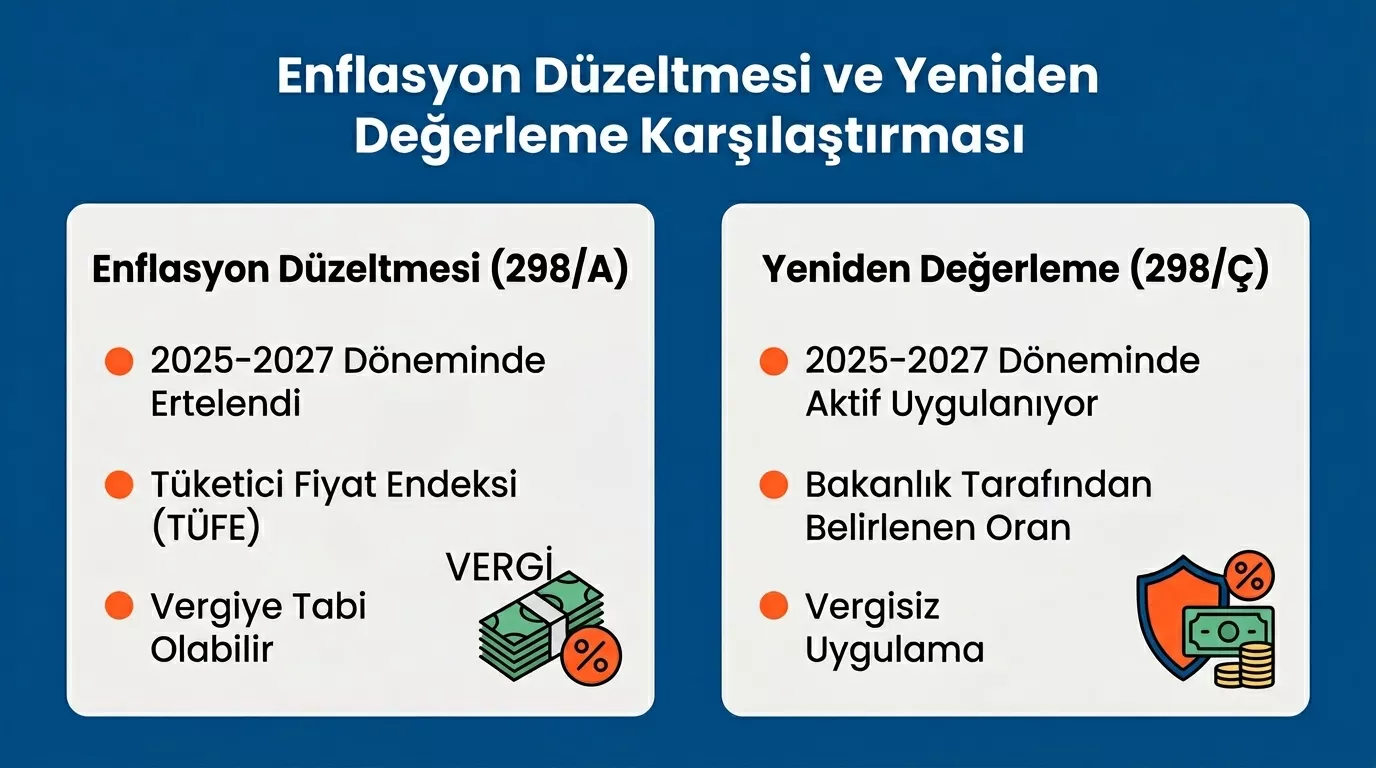

Enflasyon Muhasebesi Ertelenince Yeniden Değerleme Devreye Giriyor

“Enflasyon düzeltmesi yapılmıyorsa bilanço değerlerimi hiç güncelleyemez miyim?” sorusunun yanıtı olumludur: VUK mükerrer madde 298/Ç kapsamında yeniden değerleme uygulaması, erteleme dönemlerinde aktif hale gelmektedir. Üstelik bu işlem herhangi bir vergi yüküne neden olmaz.

Geçici Madde 37, enflasyon düzeltmesi yapılmayacak dönemlerin “enflasyon düzeltmesi şartlarının gerçekleşmediği dönem” olarak kabul edileceğini açıkça hükme bağlamıştır; bu da 298/Ç kapsamındaki yeniden değerlemenin 2025-2027 dönemlerinde kullanılabileceğini teyit etmektedir.

Somut örnek: 2019’da 500.000 TL’ye alınan bir makine için yeniden değerleme yapıldığında, Hazine ve Maliye Bakanlığı’nın ilan ettiği yeniden değerleme oranıyla aktif değeri güncellenir. Bu güncellenmiş değer üzerinden amortisman ayrılabilir; artan amortisman gideri, vergiye tabi matrahı düşürür.

| Yöntem | Ne Zaman Uygulanır? | Vergisel Sonuç | KOBİ İçin Pratik Fayda |

|---|---|---|---|

| Enflasyon Düzeltmesi (VUK Mükerrer 298/A) | Şartlar oluştuğunda (2025-2027’de ertelendi) | Matrahı etkiler; vergiye tabi olabilir | Kapsamlı reel değer güncellemesi |

| Yeniden Değerleme (VUK Mükerrer 298/Ç) | Erteleme dönemlerinde aktif | Değer artış fonu oluşur, vergi yok | Kısmi değer güncellemesi + yüksek amortisman |

Enflasyon Muhasebesi Ertelemesinin KOBİ’lere Etkisi: Ne Kazanıldı, Ne Kaybedildi?

| Ertelemenin KOBİ İçin Avantajları | Dezavantajları |

|---|---|

| Yİ-ÜFE katsayısı hesabı ve düzeltme iş yükü ortadan kalktı | Mali tablolar reel değerleri yansıtmıyor; enflasyonun varlık değeri üzerindeki aşındırma etkisi görünmez |

| Geçici vergi beyannamesine bilanço ekleme zorunluluğu yok | Banka ve yatırımcı değerlendirmelerinde şişirilmiş nominal kârlar yanıltıcı tablo yaratabilir |

| Muhasebe maliyeti tasarrufu: ortalama 5.000-15.000 TL/yıl | Özkaynaklar erimesi riski fiyatlanmıyor — sermaye tabanı sessiz sedasız aşınıyor |

| Cezalı tarhiyat riskinin ortadan kalkması | 2028 sonrası toplu düzeltme gerekliliği ani vergi yükü getirebilir |

| Mali müşavir iş yükünün azalmasıyla daha rekabetçi muhasebe fiyatlandırması | Yeniden değerleme alternatifsiz kaldığında envanter/sabit kıymet değerleri tarihsel maliyette kalır |

Enflasyon düzeltmesi iş yükünün kalkmasıyla muhasebe maliyetlerinizin ne ölçüde değiştiğini anlamak için 2026 muhasebeci ücretleri rehberimizi inceleyebilirsiniz.

Uzman Görüşü

Grant Thornton Türkiye Vergi Bölüm Başkanı Ahmet Cangöz, enflasyon muhasebesi ertelemesine ilişkin şirket araştırmasının sonuçlarını değerlendirerek önemli bir uyarıda bulunuyor:

“Bu sonuçlar, özkaynakların erimesi riskinin henüz tam anlamıyla kavranmadığına işaret ediyor. Enflasyon muhasebesi, işletmelerin gerçek kârlılığını ve yatırım kapasitesini korumak açısından son derece kritik bir araç. Ertelemenin uzaması, özellikle yüksek enflasyon ortamında, sermaye tabanını sessiz sedasız aşındırabilir ve bu riski bugünden fiyatlamayan işletmeler ilerleyen dönemde zor kararlarla yüzleşmek zorunda kalabilir.”

Araştırma bulguları bu uyarıyı destekler nitelikte: Katılımcıların yüzde 69’u ertelemeye yönelik hiç endişe duymadığını ya da sınırlı düzeyde endişe duyduğunu ifade ederken, yüzde 31’lik bir kesim orta ile üst düzeyde endişeli olduğunu belirtiyor. KobiTime ekibi olarak bu dengesizliğin önemli bir risk sinyali taşıdığını değerlendiriyoruz: Erteleme döneminde iş yükü azalsa da sermaye kalitesini korumak için yeniden değerleme ve uzun vadeli finansal planlama ihmal edilmemelidir.

Sıkça Sorulan Sorular

Enflasyon muhasebesi 2026’da uygulanacak mı?

Hayır. 25 Aralık 2025 tarihinde yürürlüğe giren 7571 sayılı Kanun’un Geçici Madde 37’si uyarınca 2026 hesap döneminde — geçici vergi dönemleri dahil — enflasyon düzeltmesi uygulanmayacaktır. Uygulama kaldırılmamış, yasal şartlar oluşmuş olsa dahi 2025, 2026 ve 2027 için askıya alınmıştır.

Enflasyon muhasebesi kalktı mı?

Kaldırılmadı, geçici olarak ertelendi. VUK mükerrer 298. maddesi yürürlüktedir; ancak 7571 sayılı Kanun ile eklenen Geçici Madde 37, 2025-2027 dönemlerinde uygulanmamasını hükme bağlamıştır. Cumhurbaşkanı bu süreyi üç hesap dönemine kadar daha uzatabilir.

Enflasyon muhasebesi geçici vergi dönemlerinde uygulanacak mı?

Hayır. 2026 ve 2027 hesap dönemlerine ait tüm geçici vergi dönemleri de erteleme kapsamındadır. Geçici vergi beyannamelerine bilanço eklenmesi zorunluluğu da bu dönemler için kalkmaktadır. Altın-gümüş imalat ve alım-satımıyla sürekli iştigal eden mükellefler bu ertelemeden yararlanamaz.

Enflasyon muhasebesi uygulanmayan dönemde ne yapılmalıdır?

Erteleme döneminde mükellefler VUK mükerrer 298/Ç kapsamında amortismana tabi iktisadi kıymetlerini yeniden değerleyebilir ve amortismanlarını yeniden değerlenmiş tutarlar üzerinden ayırabilirler. Bu işlem herhangi bir vergi yüküne neden olmaz ve mali tabloların reel değere yaklaşmasını sağlar.

Hangi mükellefler enflasyon muhasebesi ertelemesinden yararlanamaz?

Bankalar, finansal kiralama ve faktoring şirketleri, sigorta ve reasürans şirketleri, sermaye piyasası kurumları, ödeme ve elektronik para kuruluşları, KİT’ler ile altın-gümüş alım-satımı ve imalatıyla sürekli iştigal eden mükellefler erteleme kapsamı dışındadır; bu gruplar enflasyon düzeltmesini uygulamaya devam eder.

Kaynakça

- 7571 Sayılı Kanun — Resmî Gazete (25 Aralık 2025, Sayı: 33118): https://www.resmigazete.gov.tr

- VUK Mükerrer Madde 298 — Enflasyon Düzeltmesi: https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=213&MevzuatTur=1&MevzuatTertip=3

- 582 Sıra No’lu VUK Genel Tebliği (15 Şubat 2025, RG: 32814): https://www.gib.gov.tr

- 587 Sıra No’lu VUK Genel Tebliği (24 Aralık 2025, RG: 33117): https://www.gib.gov.tr

- PwC Türkiye — 7571 Sayılı Kanun Vergi Bülteni 2025/40: https://www.pwc.com.tr/tr/hizmetlerimiz/vergi/bultenler/2025/enflasyon-duzeltmesi-uygulamasini-erteleyen-7571-sayili-kanun.html

- GİB — Dijital Vergi Dairesi: https://ivd.gib.gov.tr

- TÜİK — Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE): https://www.tuik.gov.tr

Yasal Uyarı

Bu içerik, 7571 sayılı Kanun (VUK Geçici Madde 37), VUK mükerrer madde 298 ve ilgili GİB tebliğleri esas alınarak bilgilendirme amacıyla hazırlanmıştır. Cumhurbaşkanı erteleme süresini uzatabilir; güncel düzenlemeler için resmigazete.gov.tr ve gib.gov.tr takip edilmelidir. Altın-gümüş alım-satımı ve imalatıyla sürekli iştigal eden mükellefler erteleme kapsamı dışındadır; durumunuzu mali müşavirinizle teyit etmenizi öneririz. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.