Ticari kredi kartı, şirket adına düzenlenen, harcamaları kişisel karttan ayrı takip etmeyi ve işletme giderlerini muhasebeleştirmeyi kolaylaştıran bir finansal araçtır. 2026 yılı itibarıyla Türkiye’de ticari kredi kartı limitleri işletmenin cirosu, vergi kaydı ve banka ilişkisine göre belirlenmekte; bazı bankalar şahıs şirketi sahiplerine 50.000 TL’den, kurumsal müşterilere 500.000 TL üzerinde limit sunmaktadır. Telefon ve elektronik ürün alımlarında taksit sayısı kısıtlamaları ile faiz hesaplama farklılıkları, kart seçimini doğrudan etkileyen kritik değişkenlerdir.

Ticari Kredi Kartı Nedir? Bireysel Karttan Farkı

5464 Sayılı Banka Kartları ve Kredi Kartları Kanunu çerçevesinde ticari kredi kartı, gerçek veya tüzel kişi işletme sahiplerine şirket adına düzenlenen ve harcamaların işletme kayıtlarına doğrudan yansıtılmasını sağlayan kredi kartı türüdür. Bireysel kartta limit kişisel gelire göre belirlenirken, ticari kartta şirketin cirosu, vergi kaydı yaşı ve banka nezdindeki kredi geçmişi esas alınmaktadır.

Pek çok KOBİ sahibinin gözden kaçırdığı kritik bir nokta var: Ticari kartın belki de en büyük pratik avantajı, bireysel kartta taksit yapılamayan kategorilerde (akaryakıt, gıda, ofis malzemeleri, cep telefonu) 18 taksit imkânı sunmasıdır. Garanti BBVA’nın resmi ticari kart sayfasında bu durum net biçimde belirtilmektedir. Bireysel kart sahiplerinin peşin ödemek zorunda kaldığı bu harcamaları taksitlendirmek, özellikle nakit akışı sıkıntısı yaşayan KOBİ’ler için ciddi bir likidite avantajına dönüşmektedir.

| Özellik | Ticari Kredi Kartı | Bireysel Kredi Kartı |

|---|---|---|

| Limit belirleme kriteri | Şirket cirosu, vergi kaydı, KKB skoru | Kişisel gelir, Findeks skoru |

| Gider kaydı | Şirket gideri olarak KDV dahil muhasebeleştirilebilir | Gider kaydedilemez |

| Muhasebe entegrasyonu | Logo, Mikro, Paraşüt vb. ile doğrudan aktarım | Mümkün değil |

| Taksit kısıtlamaları | Genel üst sınır 12 ay; kısıtlı kategorilerde 18 aya kadar | Genel üst sınır 12 ay; birçok kategoride taksit yasağı |

| KKDF | Uygulanmaz (basit usul hariç) | Uygulanır |

| Vergi avantajı | Kart ücreti dahil giderler düşülebilir | Düşülemez |

| Çalışan alt kartı | Harcama limiti belirlenebilir | Yok |

Ticari Kredi Kartı Avantajları: KOBİ’ler İçin 7 Somut Fayda

- Gider takibi ve muhasebe kolaylığı. Her ay gelen ekstre, şirketin harcama kalemlerini kategorilere göre dökümlü gösterir. Akaryakıt, kargo, reklam, ofis malzemesi gibi giderler manuel kayıt tutmaya gerek kalmadan muhasebe yazılımına aktarılabilir. Vergi incelenmelerinde bu düzen, belgelerin eksiksiz sunulmasını kolaylaştırır.

- Nakit akışı yönetimi. Ticari kartın ekstre dönemi (genellikle 30 gün) bir tedarikçiye ödeme yaparken müşteriden tahsilatı bekleme imkânı tanır. Örneğin 3 Nisan’da aldığın malın bedelini 2 Mayıs’a kadar ödemeden aradaki sürede müşteri tahsilatını yapabilirsin; bu, sıfır maliyetli kısa vadeli finansman anlamına gelir.

- KDV dahil harcamaların gider kaydedilmesi. Vergi Usul Kanunu kapsamında, faturaya dayanan ticari kart harcamaları şirketin gider tablosuna işlenir. KDV iade veya mahsup süreçlerinde bu belgeler Gelir İdaresi Başkanlığı’na sunulacak temel kanıtlardır. Bireysel kartla yapılan aynı harcama bu avantajdan yararlanamaz.

- Puan, mil ve cashback programları. Garanti BBVA Bonus Business, İş Bankası Maximiles Business ve Yapı Kredi World Business gibi kartlar, iş seyahati, akaryakıt ve ofis harcamalarında mil veya puan biriktirir. Yoğun seyahat eden KOBİ sahipleri için bu birikimler yıllık kart ücretini aşan değer yaratabilir.

- Tedarikçiye taksitli ödeme imkânı. Bireysel kartta taksit yapılamayan akaryakıt, ofis malzemeleri, gıda ve cep telefonu alımlarında ticari kartla 18 taksit yapılabilmektedir. Stok alımı veya toplu ekipman yenileme dönemlerinde bu esneklik, şirketin nakit pozisyonunu önemli ölçüde rahatlatır.

- Çalışan kartı ile harcama kontrolü. Kurumsal müşteriler, şirkete bağlı çalışan kartları düzenleyerek her kart için ayrı harcama limiti belirleyebilir. Saha personeli veya satın alma ekibinin harcamaları anlık izlenebilir; yetkisiz harcamaların önüne geçilir.

- Muhasebe yazılımı ve e-Fatura entegrasyonu. Logo Tiger, Mikro, Paraşüt ve e-Müşavirlik gibi yazılımlar ticari kart ekstrelerini doğrudan içe aktarabilmektedir. Bu entegrasyon, ay sonu mutabakat süresini saatlerden dakikalara indirir; mali müşavir iş yükünü azaltarak aylık muhasebe maliyetlerini düşürür. Muhasebe maliyetlerinizi optimize etmek için 2026 güncel muhasebeci ücretleri rehberimize bakabilirsiniz.

Ticari Kredi Kartı Dezavantajları: Dikkat Edilmesi Gereken 4 Risk

1. Yüksek gecikme faizi ve bileşik yapı. Türkiye Cumhuriyet Merkez Bankası’nın belirlediği faiz tavanları kapsamında 2026 yılı itibarıyla ticari kredi kartlarında aylık akdi faiz oranı önemli bir maliyet kalemi oluşturmaktadır. Asgari ödeme yapılması durumunda ödenmeyen bakiye bir sonraki dönemde faizin faizini doğuran bileşik bir döngüye girer. 100.000 TL’lik borçta yalnızca asgari ödeme yaparak ilerlemek, yıl sonunda borç anaparasını neredeyse iki katına çıkarabilir.

2. Findeks / KKB skoruna etkisi. Kredi Kayıt Bürosu kayıtları, ticari kartın kullanım oranını düzenli olarak izlemektedir. Limit kullanım oranının yüzde 70’i sürekli aşması, şirketin Findeks skorunu olumsuz etkiler ve ilerleyen dönemde kredi başvurularında ret veya yüksek faiz riskine yol açar. Bu nedenle limit kullanımının yüzde 30-50 bandında tutulması tavsiye edilmektedir.

3. Kişisel harcamaların karıştırılması riski. Ticari kartı kişisel harcamalar için kullananlar, vergi incelemesinde gelir-gider uyumsuzluğuyla karşılaşabilmektedir. Vergi Usul Kanunu kapsamında şirket adına kaydedilen her giderin işle ilişkili olduğunu belgeleyen fatura sunulması zorunludur. Restoran, tatil veya kişisel alışveriş harcamalarını şirket gideri olarak kaydetmek vergi ziyaı cezasına zemin hazırlar.

4. Yıllık ücret ve ek masraf yükü. Ticari kartların yıllık kart ücretleri bireysel kartlardan genellikle daha yüksektir. Buna ek olarak çalışan kartı başına ayrıca yıllık ücret, yabancı para işlem komisyonu ve nakit avans faizi gibi kalemler toplam maliyeti artırır. Sözleşme imzalanmadan önce bankanın tarife sayfasının dikkatle incelenmesi zorunludur.

Ticari Kredi Kartı Limitleri 2026: Nasıl Belirlenir, Nasıl Artırılır?

Ticari kredi kartı limiti dört temel kriterin bileşimine göre belirlenir: şirketin yıllık cirosu, vergi kaydı yaşı, banka nezdindeki mevduat ortalaması ve Kredi Kayıt Bürosu (KKB) skoru. Banka ilişkisinin derinliği (şirketin maaş ödemeleri, POS cirosu veya kredi kullanımının aynı bankada yoğunlaşması) limiti artıran önemli bir etkendir.

Genel uygulama şu yönde seyretmektedir: Yeni kurulan veya cirosu düşük şahıs şirketlerine 20.000-50.000 TL aralığında başlangıç limiti verilmekte; cirosu yüksek, en az 2 yıllık vergi kaydına sahip Ltd. ve A.Ş.’ler için limitler 200.000-500.000 TL bandına çıkabilmektedir. KOSGEB teşvik belgesi veya Eximbank ihracat belgesi, bazı bankalarda limit değerlendirmesini olumlu etkileyen ek bir referans olarak kabul edilmektedir.

Limit artırımı için en etkili üç adım: Banka hesabınızdaki ortalama bakiyeyi artırmak, son 3-6 aylık ekstre ödemelerini eksiksiz ve zamanında yapmak ve bankaya güncel bilanço ile gelir tablosu sunmak, limit artırımı taleplerinde onay oranını önemli ölçüde yükselten üç temel adımdır.

BDDK’nın 29 Ocak 2026 tarihli 11367 sayılı Kararı, bireysel kart limitlerine yönelik önemli düzenlemeler getirmiştir. Söz konusu karar, toplam limiti 400.000 TL üzerinde olan kart sahiplerinin kullanılmayan limitlerinin otomatik olarak düşürülmesini öngörmektedir. Bu düzenleme ticari kartları doğrudan etkilememekle birlikte bireysel kartla ticari kartı birlikte kullananlar toplam limit hesabına dikkat etmelidir.

En İyi Ticari Kredi Kartı 2026: Banka Banka Karşılaştırma

Aşağıdaki tablo, bankaların kamuya açık tarife sayfaları ve ürün duyuruları esas alınarak Nisan 2026 itibarıyla derlenmiştir. Limit aralıkları ve yıllık ücretler bankanın iç değerlendirmesine göre değişebildiğinden güncel fiyat için bankayla doğrudan teyit alınmasını tavsiye ederiz.

| Banka | Limit Aralığı (TL) | Yıllık Ücret | Taksit Üst Sınırı | Öne Çıkan Özellik | Kimler İçin Uygun |

|---|---|---|---|---|---|

| Garanti BBVA | 50.000 – 500.000+ | Bildirim alınmalı | 18 ay (kısıtlı kategoriler dahil) | Taksit yasaklı kategorilerde 18 ay, KKDF yok | Taksitli alım hacmi yüksek KOBİ’ler |

| Türkiye İş Bankası | 30.000 – 400.000+ | Bildirim alınmalı | 18 ay | Maximiles Business ile mil birikimi | Yoğun iş seyahati yapan işletmeler |

| Yapı Kredi | 25.000 – 300.000+ | Bildirim alınmalı | 12-18 ay | World Business geniş işyeri ağı | Perakende ve toptan tedarik yapanlar |

| Ziraat Bankası | 20.000 – 250.000+ | Düşük / aidatsız seçenek mevcut | 12 ay | Kamu kurumları ve tarım sektörüne yakınlık | Tarım ve kamu ihale işletmeleri |

| Halkbank | 15.000 – 200.000+ | Düşük | 12 ay | KOBİ ve esnaf odaklı yapı; kooperatif bağlantısı | Yeni kurulmuş ve küçük ölçekli şirketler |

| QNB Finansbank | 20.000 – 250.000+ | Bildirim alınmalı | 12-18 ay | Nakit avans kampanyası, dijital başvuru | Dijital süreç tercih eden girişimciler |

| Akbank | 25.000 – 300.000+ | Bildirim alınmalı | 18 ay | Axess Business taksit avantajları | Teknoloji ve ofis ekipmanı harcaması yüksek olanlar |

Tablo Nisan 2026 itibarıyla derlenmiştir. Limit ve ücret bilgileri bankaların güncel kararlarına göre değişebilir; nihai bilgi için bankanın resmi tarife sayfasını ziyaret ediniz.

En Kolay Ticari Kredi Kartı Veren Banka Hangisi?

“Kolay” kavramını üç somut kritere indirgemek gerekir: düşük ciro eşiği, kısa vergi kaydı süresi ve dijital başvuru imkânı.

Bu çerçevede yeni kurulan şirketler için Halkbank ve Ziraat Bankası, KOBİ ve esnaf odaklı yapıları nedeniyle daha esnek bir değerlendirme süreciyle öne çıkmaktadır. Vergi kaydı 6 aydan kısa olan şahıs şirketi sahipleri bu iki bankada kişisel gelir belgesiyle de başvuru yapabilmektedir. QNB Finansbank ve Garanti BBVA’nın Garantili İşler platformu ise şube ziyareti gerektirmeyen dijital başvuru süreciyle hem hız hem de kolaylık sağlamaktadır.

Ticari Kredi Kartı Başvuru Şartları ve Gerekli Evraklar

Vergi kaydı 1 yıldan kısa olan işletmelerde bazı bankalar ticari kart yerine bireysel limit kartı önermektedir; bu durumda banka değiştirmeyi veya 6-12 ay sonra yeniden başvurmayı değerlendirin.

| Şirket Türü | Zorunlu Evraklar | Ek Belgeler | Ortalama Onay Süresi |

|---|---|---|---|

| Şahıs Şirketi | Vergi levhası, kimlik, imza beyanı | Gelir belgesi, son 3 aylık banka ekstresi | 1-3 iş günü |

| Ltd. Şti. | Vergi levhası, imza sirküleri, ticaret sicil gazetesi | Bilanço, gelir tablosu, yetki belgesi | 3-7 iş günü |

| A.Ş. | Vergi levhası, imza sirküleri, ticaret sicil gazetesi, yönetim kurulu kararı | Bilanço, gelir tablosu, ortaklık yapısı | 5-10 iş günü |

Banka, tüm şirket türlerinde başvuru sırasında şirketi temsil edecek yetkililerin imza sirkülerini ve banka hesabındaki son 3 aylık hareketleri incelemektedir. KOSGEB belgesi, teşvik belgesi veya ihracat tescil belgesi, bazı bankalarda değerlendirme sürecinde ek puan sağlamaktadır. KOSGEB girişimcilik belgesi alma süreci ile ilgili merak ettiklerinize KOSGEB girişimcilik belgesi nasıl alınır içeriğimizden ulaşabilirsiniz.

Ticari Kredi Kartı Taksit Sayısı: Telefon ve Elektronik Ürünlerde Durum Ne?

BDDK’nın Banka Kartları ve Kredi Kartları Hakkında Yönetmeliği’nin 26. maddesi kapsamındaki kurul kararları, taksit sınırlarını ürün kategorisi bazında belirlemiştir. Ticari (kurumsal) kartlar bu tabloda kritik bir avantaj taşımaktadır: Bireysel kartta taksit yapılamayan pek çok kategoride (akaryakıt, gıda, ofis malzemeleri, cep telefonu) ticari kartla 18 taksit imkânı bulunmaktadır.

| Ürün Kategorisi | Bireysel Kart | Ticari/Kurumsal Kart | Not |

|---|---|---|---|

| Cep telefonu (≤20.000 TL) | 12 ay | 18 ay | Bireysel kartta taksit yasağı kısmen kalktı |

| Cep telefonu (>20.000 TL) | 3 ay | 18 ay | Ticari kartta kritik avantaj |

| Bilgisayar | 12 ay | 18 ay | Tablet 6 ay (bireysel) |

| Elektronik eşya (TV, ses sistemi vb.) | 3-4 ay | 18 ay | Ticari kartta ciddi esneklik |

| Beyaz eşya / elektrikli ev aletleri | 9 ay | 18 ay | — |

| Akaryakıt | Taksit yasak | 18 ay | Bireysel kartta taksit yapılamaz |

| Gıda / ofis malzemeleri | Taksit yasak | 18 ay | KOBİ için büyük avantaj |

| Genel alışveriş | 12 ay | 18 ay | Genel üst sınır |

Kaynak: BDDK Banka Kartları ve Kredi Kartları Hakkında Yönetmelik Taksit Sınırları ve Yasağı tablosu; Garanti BBVA Ticari Kartlar SSS sayfası (Nisan 2026). Taksit sınırları BDDK kararlarıyla değişebilir; güncel sınırlar için bddk.org.tr takip ediniz.

Somut örnek: 35.000 TL’lik bir dizüstü bilgisayarı bireysel kartla en fazla 12 taksitte alabilirken, aynı alımı ticari kartla 18 taksitte yapabilirsin. Fark: aylık taksit tutarının yaklaşık yüzde 33 daha düşük olması.

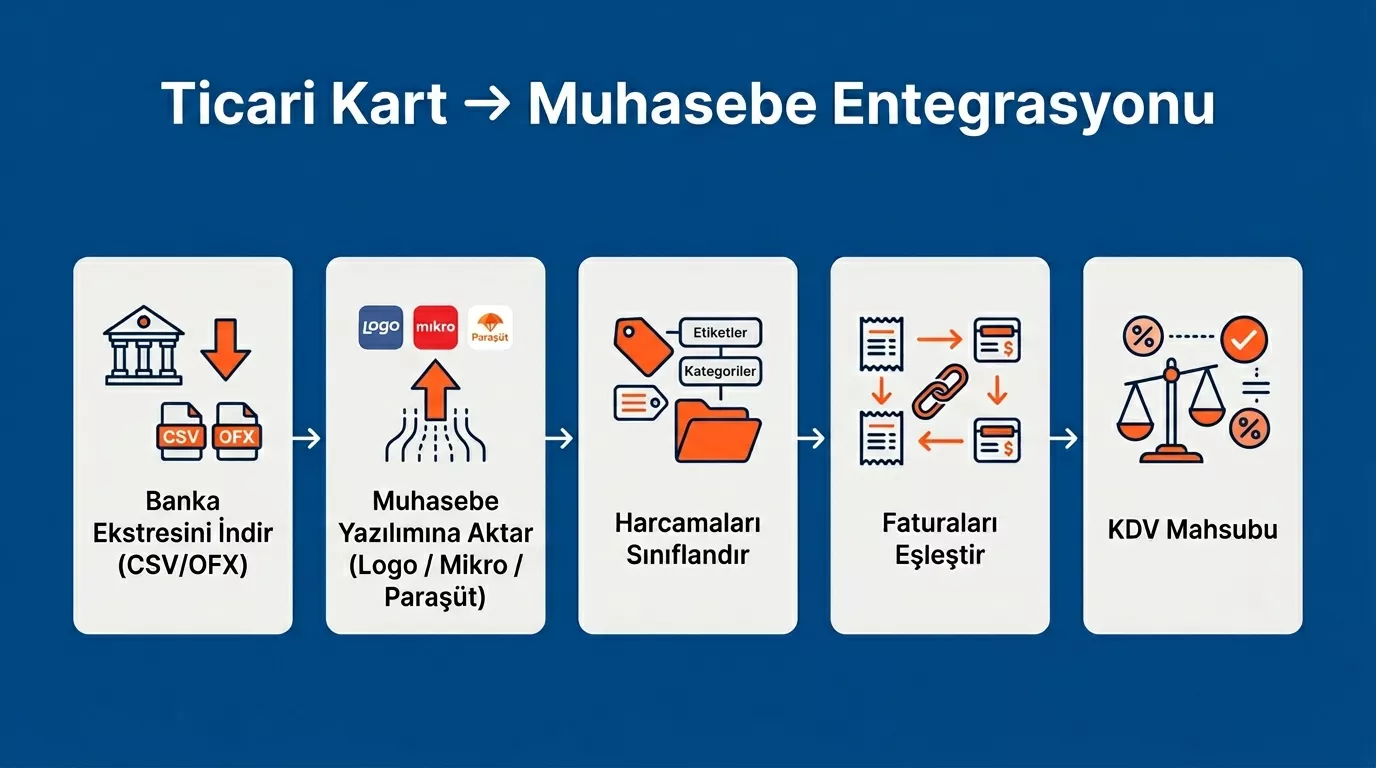

Ticari Kredi Kartı Harcamaları Muhasebeye Nasıl Entegre Edilir?

Ticari kartın en az kullanılan ama en değerli özelliği, muhasebe yazılımlarıyla entegrasyon imkânıdır. Logo Tiger ve Logo GO ürünlerinde “Banka Ekstresi Aktarımı” modülü, kart ekstresini CSV veya OFX formatında içe alarak harcamaları otomatik sınıflandırır. Mikro yazılımında benzer işlem “Banka Hesap Hareketleri” menüsü üzerinden yapılmaktadır. Paraşüt ve e-Müşavirlik gibi bulut tabanlı çözümler ise bazı bankalarla doğrudan API bağlantısı kurarak ekstreyi gerçek zamanlı aktarabilmektedir.

Gider kaydedilebilen harcama türleri:

- Akaryakıt (araç işle ilgili olmalı, km kaydıyla desteklenmelidir)

- Ofis malzemeleri, kırtasiye, baskı-kopyalama

- Kargo ve lojistik hizmetleri

- Dijital reklam (Google Ads, Meta Ads vb.)

- İş amaçlı konaklama ve ulaşım

- Yazılım lisansları ve bulut hizmetleri

- Temsil harcamaları (fatura zorunlu)

- Telefon ve internet faturaları (iş hattı)

Gider kaydedilemeyen harcama türleri:

- Kişisel alışveriş (giyim, market, eğlence)

- Alkollü içecek alımları (bazı istisnalar dışında)

- Bağış ve yardım ödemeleri (gider değil, ayrı muhasebe kalemi)

- Yöneticinin kişisel seyahat harcamaları

- İşle ilgili olmayan yemek ve restoran masrafları

KDV iade veya mahsup sürecinde Gelir İdaresi Başkanlığı, harcamanın işle ilgili olduğunu belgeleyen e-Fatura veya e-Arşiv Fatura talep etmektedir. Fiş ile yapılan alışverişler gider kaydedilebilirse de KDV indiriminde fatura zorunluluğu devam etmektedir.

Gerçek Maliyet Analizi: Görünen Limitin Arkasındaki Kalemler

| Maliyet Kalemi | Açıklama | Dikkat Noktası |

|---|---|---|

| Yıllık kart ücreti | Karta ve bankaya göre 500-5.000 TL | Çalışan kartı başına ayrıca ücret alınabilir |

| Gecikme faizi | TCMB tavan faizine göre değişken | Bileşik yapısı nedeniyle hızla büyür |

| Nakit avans faizi | Akdi faizden yüksek, aynı gün işler | Mümkünse kaçınılmalı |

| Yabancı para işlem komisyonu | İşlem tutarının %2-4’ü | Uluslararası alım yapanlar için kritik |

| Ekstra taksit faizi | Taksit sayısına göre %1-3/ay | Toplam ödemeyi önemli ölçüde artırır |

| KKDF | Ticari kartta uygulanmaz | Bireysel karta göre avantaj |

KobiTime ekibi olarak mali müşavirler ve KOBİ finansman uzmanlarıyla yaptığımız görüşmeler doğrultusunda, KOBİ sahiplerinin ticari kredi kartında en sık yaptığı üç hata şunlardır:

Birincisi, ticari kartla kişisel harcama yapmak. Bu durum vergi incelemesinde gelir-gider uyumsuzluğu olarak işaretlenir ve ceza riskini doğurur.

İkincisi, yalnızca asgari ödeme yapmak. bileşik faiz yapısı nedeniyle kısa sürede yönetilemez bir borç sarmalına girilir.

Üçüncüsü ise muhasebe entegrasyonunu kurmadan kartı kullanmaya başlamak. Ekstre hareketlerini ay sonu elle girmek hem zaman hem de hata kaybına yol açar; yazılım entegrasyonu daha ilk aydan kurulmalıdır.

Sıkça Sorulan Sorular

Ticari kredi kartı ile bireysel kredi kartı arasındaki fark nedir?

Ticari kredi kartı şirket adına düzenlenir; harcamalar işletme gideri olarak muhasebeleştirilir ve KDV iade süreçlerinde kullanılabilir. Bireysel kartta bu ayrım yoktur. Limit belirleme kriteri de farklıdır: ticari kartta şirket cirosu ve vergi kaydı, bireysel kartta kişisel gelir esas alınır.

Ticari kredi kartı limiti nasıl artırılır?

Limit artırımı için bankaya güncel bilanço, gelir tablosu ve vergi levhası sunulması gerekir. Banka hesabında düzenli ortalama bakiye tutmak ve son 6 aydaki ekstre ödemelerini eksiksiz yapmak onay sürecini hızlandıran en etkili iki adımdır.

Ticari kredi kartıyla telefona kaç taksit yapılır?

BDDK düzenlemeleri kapsamında ticari (kurumsal) kartlarda genel taksit üst sınırı 18 aydır. Bireysel kartta taksit yasağı olan cep telefonu, akaryakıt ve ofis malzemelerinde de ticari kartla 18 taksit yapılabilmektedir. Güncel limitler için bddk.org.tr ve bankanın tarife sayfası takip edilmelidir.

Yeni kurulmuş şirket ticari kredi kartı alabilir mi?

Alabilir; ancak vergi kaydı 1 yılın altındaki işletmeler için bazı bankalar düşük limitli başlangıç kartı sunmaktadır. Şahıs şirketi sahipleri kişisel gelir belgeleriyle başvurabilir. Halkbank ve kamu bankaları yeni girişimcilere görece daha esnek yaklaşmaktadır.

Ticari kredi kartı harcamaları gider yazılır mı?

Evet, şirket adına yapılan ve faturaya dayanan harcamalar gider olarak kaydedilebilir. Kartın ticari olması tek başına yeterli değildir; harcamanın işle ilgili olduğunu belgeleyen fatura veya fiş zorunludur. Kişisel nitelikli harcamalar gider yazılamaz.

Kaynakça

- BDDK — Banka Kartları ve Kredi Kartları Hakkında Yönetmelik Taksit Sınırları: https://www.bddk.org.tr/Mevzuat/DokumanGetir/16

- BDDK — Güncel Taksit Sınırları ve Yasağı Tablosu: https://www.bddk.org.tr/Duyuru/EkGetir/641?ekId=664

- Garanti BBVA Ticari Kartlar — Sıkça Sorulan Sorular: https://www.garantibbvaticarikartlar.com/sikca-sorulan-sorular

- Mevzuat.gov.tr — 5464 Sayılı Banka Kartları ve Kredi Kartları Kanunu: https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=5464&MevzuatTur=1&MevzuatTertip=5

- Gelir İdaresi Başkanlığı — KDV ve Gider Kaydı Rehberi: https://www.gib.gov.tr

- Kredi Kayıt Bürosu / Findeks: https://www.findeks.com

Yasal Uyarı

Bu içerik, BDDK Banka Kartları ve Kredi Kartları Hakkında Yönetmeliği ile bankaların kamuya açık tarife bilgileri esas alınarak bilgilendirme amacıyla hazırlanmıştır. BDDK, Gelir İdaresi Başkanlığı ve bankalar tarafından güncellenebilir; karar öncesinde bddk.org.tr ve bankanın resmi tarife sayfasından teyit ediniz. kobitime.com bu içeriğe dayanılarak alınan kararlardan doğabilecek herhangi bir sonuçtan sorumlu tutulamaz. Hatalı bilgi bildirimi için iletisim@kobitime.com adresine yazabilirsiniz.